按关键词阅读:

_原题为 安永:企业如何做好内部审计转型?(二)

文章图片

预计阅读时间:5分钟承接上周的《内部审计转型议程》的风险评估 , 这周我们会继续分享《安永全球内部审计转型——大中华区调查报告》的调查数据和相关洞察 , 探讨风险评估的价值以及关键风险和相关风险指标 , 以及安永可以提供的服务 。

快速链接:安永:企业如何做好内部审计转型?(一)

一)通过了解风险创造价值 内部审计历来在风险评估流程中只能使用有限的科技手段 , 因此需要大量的人工工作来收集和处理必要的数据 。

风险评估怎样为企业增加价值?

对于内部审计职能来说 , 通过传统的风险评估活动来评估和监测风险范围正在变得愈加复杂 。

作为企业合伙人以及转型项目的首要和中心所在 , 内部审计要创造价值 。 风险评估方面可以采纳以下三个方向的变革 。

1. 让数据说话——基于收集和分析的风险指标数据

我们如何利用科技改进风险评估流程?

前瞻性的内审职能正在颠覆内审的风险评估流程 , 利用数据在内审风险评估流程中提供洞察见解 。

您的内部审计职能是否已开始在风险评估中利用和分析商业和风险数据?

如今内部审计行业普遍使用的商业分析有三种类型:

1)描述性的

2)预测性的

3)规律性的

传统的内审职能一直使用描述性分析来理解风险并将其可视化处理 。 现在 , 内审职能更加趋向于使用预测分析而非描述性分析 , 因为前者可以通过使用模拟模型 , 对未来控制故障进行预测建模、数据挖掘和统计聚类 , 从而预测未来会发生什么 。 而前瞻性的内审职能开始采用规律性分析 , 通过提供所有可能的结果来帮助内审确定可以带来最优结果的行为 。

- 39%的受访者正在利用数据分析进行风险评估 。

- 58%的受访者将会在未来三年内利用数据分析进行风险评估 。

在未来的风险评估中 , 内部审计会涵盖哪些内容?

【经验教程|安永:企业如何做好内部审计转型?(二)】由于客户期望的不断变化 , 大多数企业都进行了某种形式的根本转型 。 这些转型产生了三种类型的风险 , 下行风险(例如 , 受到网络威胁) , 上行风险(例如 , 扩大客户基础的机会)以及外部风险(例如 , 国家的政治形势) 。

内部审计的传统风险评估上专注于下行风险 , 然而为了实现成功转型 , 内审职能亦需要将关注点转移到抓住支持企业战略和目标的上行机会 。

抓住新的上行机会可能会带来以下好处:

- 通过鼓励创新思路和解决方案 , 使消费者基础更加广阔和多样化

- 有机会能够利用企业不断增长的市场份额控制行业的发展

- 通过获取和管理新的资产和人才并从中获得价值 , 实现高效的业务流程

下行风险

- 产生负面影响的风险

- 企业注重以经济高效的方式消除、避免、减轻或转移的风险

- 产生正面影响的风险

- 对企业战略执行和目标实现能力有极大影响的风险

- 造成企业无法控制的负面或正面影响的风险

您多久进行一次风险评估?

面对风险形势的变幻无常 , 内部审计职能部门应采取更具灵活性和迭代性的风险评估流程 , 同样也应重视与利益相关方保持频繁互动和提供及时定量分析 。 内部审计参与频率的上升(相对于固定评估或年度评估)让其能够提供更深入的洞察见解 , 更加及时地应对当前的和新兴的风险和挑战 。

- 59%的受访者每年开展一次风险评估 。

- 18%的受访者持续开展风险评估 。

- 13%的受访者每季度开展一次风险评估 。

此外 , 大多数内部审计职能认为有必要报告已识别的关键风险 , 且已使用某种形式的仪表板作为汇报媒介 。 目前 , 内部审计正在手动准备风险热图和主要风险及相关措施摘要 , 用以向CEO、主要高管和审计委员会提交风险评估结果 。 虽然这些材料可能非常庞大 , 无法使用实时数据进行更新 , 但内部审计正在努力寻找更好、更高效的格式 , 即本质上对受众有用且有价值的报告 。

- 52%的受访者使用仪表板来汇报关键风险指标(KRI)和关键绩效指标(KPI) 。 分页标题

- 48%的受访者在明年或未来两至三年内将使用仪表板来汇报关键风险指标(KRI)和关键绩效指标(KPI) 。

安永提供不同类型的咨询服务 , 帮助贵企业改进风险评估流程:

- 利用EY Risk UniverseTM构建风险预测

- 数据驱动的风险评估流程

- 虚拟协作工具和研讨会

- 风险和控制指标仪表板

- 项目风险评估

- IT/网络风险评估

- 第三方风险评估

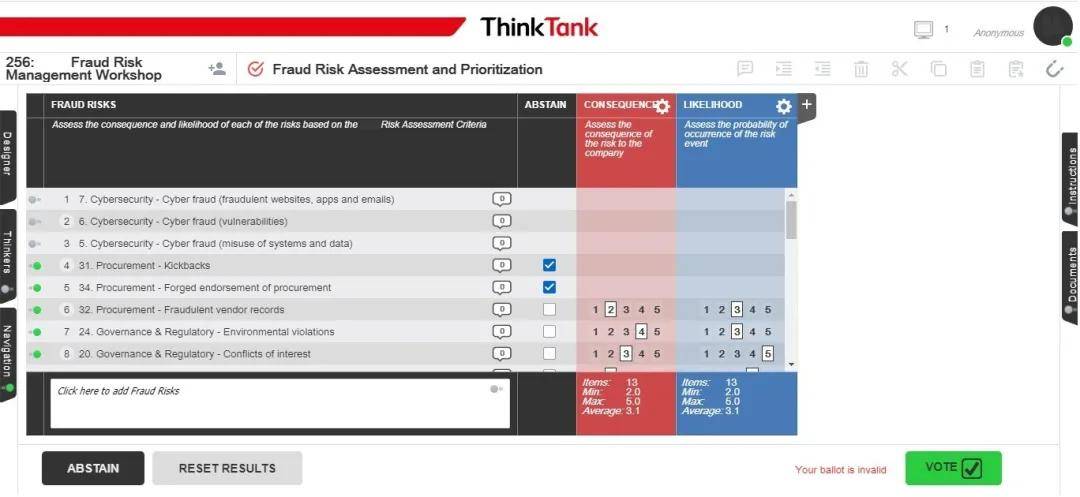

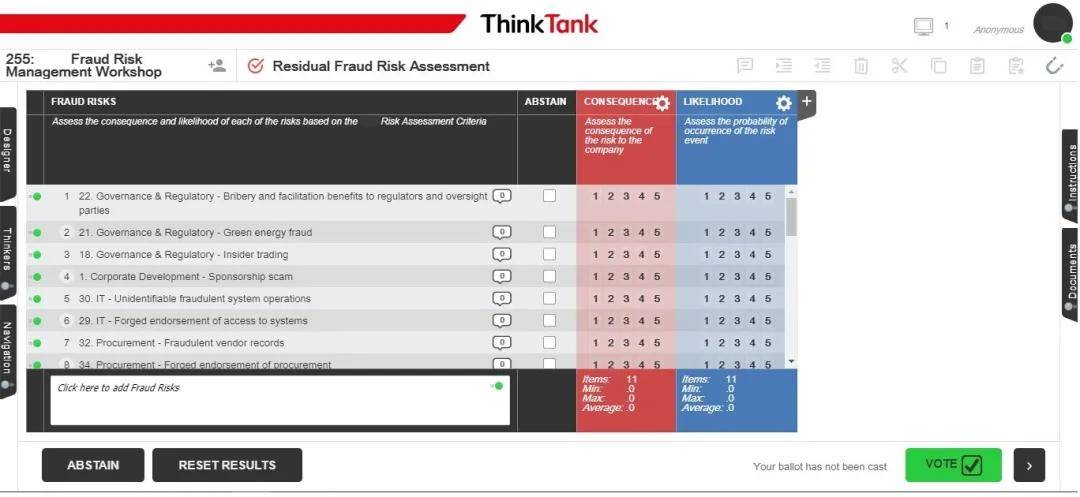

科技考量层面 , 安永可以为客户提供虚拟协作平台EY ThinkTank 。 无论是同一房间还是地球另一边的参与者都可以进入该平台 , 从而:

- 提高风险评估流程的质量和效率

- 减少端到端时间周期 , 要求已识别风险具有相关性且亟需缓解

- 允许虚拟会议参与(不考虑位置因素)

- 减少执行时间和出行成本

- 通过一键式报告捕获所有会话数据

文章图片

文章图片

文章图片

文章图片

本文是为提供一般信息的用途所撰写 , 并非旨在成为可依赖的会计、税务或其他专业意见 。 请向您的顾问获取具体意见 。

来源:(网络)

【】网址:/a/2020/0819/1597820592.html

标题:经验教程|安永:企业如何做好内部审计转型?(二)