按关键词阅读:

完美世界旗下深度资讯平台“全现在”专稿

就在阅文备受关注的半年报出炉前夕,有两个消息在各自领域刷了屏。

一是阅文IP改编影视剧《庆余年》在上影节斩获白玉兰奖最佳编剧(改编)、最佳男配角两项奖杯,这部作品成为了阅文IP开发最成功的案例之一。

文章图片

饰演王启年的田雨获得白玉兰最佳男配角奖

二是阅文旗下起点中文网的白金作家爱潜水的乌贼担任“联合国可持续发展中国青年倡议人”,在科普作家、网文爱好者安迪斯晨风看来,“这是一个非常好的消息,代表着网络文学开始走向更高的平台了。”

文章图片

这其实正代表了阅文在过去几年发力的两大方向。

已经荣退的吴文辉是网文付费模式的扛旗者,如今阅文平台上网文生态越来越多元,一大批草根网文作家得以养活自己,吴文辉和背后同一阵线的高管功不可没。但这一业务最为繁盛时,也只是资本市场眼里的小打小闹。阅文集团月度付费用户在2017年达到1180万顶峰之后,这个网文付费模式最关键的盈利指标开始下滑。到2019年,月度付费用户下降到980万,付费率仅为4.5%。在几次业绩发布会上,不乏机构质疑,付费阅读业务是不是已经达到天花板。

文章图片

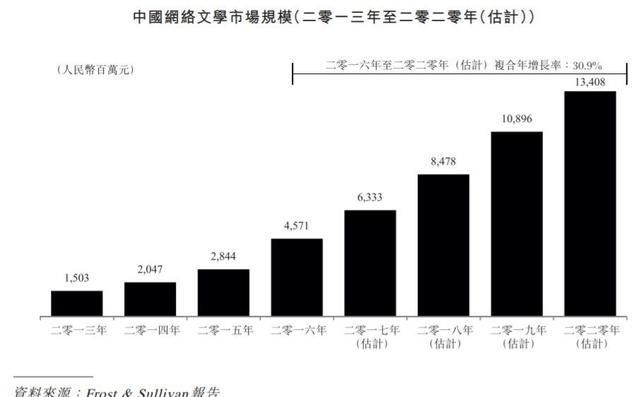

阅文上市招股书援引Frost&Sullivan;报告预测,复合年增长率为30.9%前提下,到2020年付费阅读市场份额将达到134.08亿人民币。但2017年增速就已脱轨。

但与此同时,在腾讯的助推下,阅文集团收入结构中的“版权运营”开始超过“在线服务”。这一过程中,腾讯做媒,阅文高价“迎娶”新丽传媒是高光点。IP产业化,这是腾讯给阅文安排的“正道”。然而IP转化一段时间难见成效后,腾讯等不及了,一把薅下了原管理层。

经过了一个季度的磨合,遭遇作者群体大规模抗议反弹后,新领导层开始重整河山,交出了一份堪称“惨烈”的半年报,历数阅文集团此前的失误与挫败,希望自此与此前变革缓慢的阅文做一个业绩切割,甩掉历史包袱,走向一个资本市场更喜闻乐见的未来。

罪己财报中简单提及疫情影响后,阅文新任管理层直陈,“我们认识到阅文在过去几年累积下的一些结构性问题。这些问题使公司市场份额逐渐下滑,并弱化了公司的竞争优势,是导致本次业绩不如人意的根本原因。”

根据阅文集团8月11日晚发布的财报,2020年上半年净亏损33.1亿元。这是阅文上市以来首次录得亏损。

文章图片

相较于阅文年净利润10.96亿元的“小本生意”,这一亏损可谓大手笔。而2018年以44倍PE、155亿元高价买入的新丽传媒是亏损的主要来源。由于新丽上半年净亏损9710万元,远未达到并购时的业绩承诺,阅文董事会对其计提商誉及商标权减值拨备44.1亿元人民币。

回望当年腾讯牵线,将买入的新丽股份转让给阅文,并为这一被影视业艳羡的“婚礼”奉上价值六十四亿元的采购合约作为“彩礼”,阅文的“中国漫威”故事开始有了可信度。

根据并购协议,新丽管理层在2018年-2020年需要实现年利润5亿、7亿、9亿,而过去两年新丽均未完成目标业绩,据阅文半年报预计,新丽2020年度表现仍“将会低于预期”,这场并购从性价比上来说是彻底的失败。

程武为首的管理层对此表达了深切的反思,“与新丽传媒的整合远未取得全面成功且进度不及预期,主要是因为我们缺乏一个既熟悉网络文学业务、也熟悉影视制作的团队来推动整个过程。”

而除了影视,阅文在IP开发的其他方面也进展缓慢。游戏领域,阅文IP富矿未能有效转化,腾讯的游戏开发势能与阅文基本上是鸡犬相闻却不相往来,网文站点反而作为流量平台进行第三方游戏的联运。在线下主题乐园方面,更是乏善可陈。

而这也正是收回阅文权柄的原因。“我们还缺乏一种机制和自上而下的规划来推动构建以IP为中心的内容和运营策略,从而促进横跨各个内容形态的开发制作以最大化IP的生命周期价值。”

文章图片

阅文集团官网资料

【 半年报|阅文惨烈的半年报:腾讯的“罪己诏”与“承诺书”】而除了对此次巨亏的自我批评,新管理层在财报中首先自省的是前段时间的作者抗争风波。“阅文的生命力在于优秀的作家团队和他们不断创作出的优秀作品。而我们在过去管理中未充分顾及作家的感受和完善激励机制,历史上推出的合同亦曾引致部分作家的担忧。”

事实上,在受疫情影响的上半年,付费阅读重新担当了阅文的营收支柱(占比76.5%),在线业务收入同比增长50.1%至24.95亿,付费用户数从2019年的970万回升至1060万,单付费用户月支出(ARPPU)同比大增51.6%至34.1元。大本营不可失。

不管是出于哪一层考虑,腾讯试图挽回作家们的好感度。在改版后的协议模板中,作家的自由选择空间稍微增加了,比如可以选择是否加入免费阅读计划,不过在最主流合约模板中,平台拥有“50年版权”等条款仍未改变。前段时间,阅文升级了编辑服务模板,作者可以自行选择熟识、信任的编辑。管理层是网文行业空降兵,但这一产品服务改动,在作者社区得到了正面评价。分页标题

“被资本敲骨吸髓”是作家群体最强烈的担忧,程武需要为腾讯正名,在重新激烈起来的网文平台竞争中守住作者版图。

在过去一年的免费阅读热潮中,阅文被评价为反应迟缓,这也是外界认为吴文辉被荣退的原因之一。2019年阅文推出免费阅读APP“飞读”,在今年半年报中,新管理层直言,“免费阅读业务未能达到我们的预期……“飞读”整体表现并未匹配阅文所对应的网络文学龙头地位。”

文章图片

据Quest Mobile发布的上半年移动互联网报告,在免费阅读细分行业,番茄免费小说(字节孵化)和七猫免费小说(百度投资)牢占前两位,“疯读小说”异军突起进入前三。此前排名前列的米读小说(趣头条旗下)出现滑坡。免费阅读的行业格局仍在不断变动。

总体来看,阅文的这份半年报没有逃避问题转移矛盾,自我批判程度几乎像是一份做空报告。

自7月20日不慎乐观的业绩预警发布,阅文就开始连续下跌;周二财报发布后,股价次日更是应声大跌,大幅抵消了腾讯入主阅文后投资者的乐观投票。

文章图片

这个被描述成烂摊子的“中国漫威”,将来又要往何处去呢?

新旗帜吴文辉在卸任的内部邮件中表示:“十几年前,或许我们还很难想象,网络文学会发展到如今的样子。”

IP衍生开发,为网络文学的发展提供了新的可能。受到大集团对资源整合需求的驱动、资本市场对盈利规模渴望的催促,网文被拉进了一个有明确目标的战舰团队中,原本的付费商业模式被嫌弃不够有想象力。在互联网分析师裴培看来,“阅文集团的核心业务——在线阅读,尚未适应移动互联网时代。”

程武在业绩交流会上的表态比财报中更加严肃:“令人失望的业绩表现也让我们意识到公司底层商业模式抗风险能力的缺失和沉积数年的结构性问题。”

而在半年报中,程武没有特别强调免费阅读,而是着重在谈IP开发。一位网文平台出版业务负责人对全现在分析称,目前免费平台上架的内容质量不高,对IP运营来说,粉丝经济力量很大,而免费平台用户都没太高忠诚度。这或许将成为免费阅读能否成为IP放大器的核心悖论。

程武入主阅文后,已经总揽了腾讯体系里文学、动漫、影业、票务营销以及游戏市场业务,可以看作是腾讯IP战略的操盘手。程武在本次财报发布后也表示,将强化以IP为中心的生态系统,借助高质量IP在包括漫画、动画、电视剧、电影和游戏在内的各种娱乐内容形式中,建立业务合作伙伴关系和网络。

文章图片

程武

新管理层给阅文规划了一套互联网打法,“我们需要精细管理每个IP在其生命周期中的价值,并对整个IP产品组合应用统一的方法论,以最大化组合收益。”或者说,这更像基金经理的组合投资理念。

“我们过去取得了一些成绩,但真正的问题在于如何实现规模化。”

盛大陈天桥很早就提出了打造“东方迪士尼”的设想,立足文学、影视和游戏多个行业,但因为利益分配矛盾和商业模式不成熟,最终吴文辉与盛大分道扬镳。

迪士尼模式实际上就是围绕(迪士尼、皮克斯、漫威和星战四大类)IP发散的,仅以漫威宇宙为例,一个总设计师规划了完整的未来10年间宇宙演化节奏逻辑,将超级英雄们通过故事线的重复利用,使各英雄IP内容价值达最大化,并通过漫画、电影、动画、剧集、主题乐园等不同媒介收获溢价。

与盛大时期相比,同样背靠互联网巨头,同样空降新领导层,阅文如今的IP全产业链胜率会更高吗?

裴培认为,新管理层可能需要12-24个月初步解决遗留问题。如果阅文真能彻底融入移动互联网时代以及腾讯娱乐内容生态体系,那么由它去主导腾讯“新文创”,甚至如同上市初期的愿景一样,成为“中国的漫威或迪士尼”,也不是不可能。

请搜索关注公众号“全现在”,朋友圈的世界也会不一样。

![]()

来源:(网络)

【】网址:/a/2020/0815/1597505934.html

标题: 半年报|阅文惨烈的半年报:腾讯的“罪己诏”与“承诺书”