机会|牵涉145亿的二次混改开幕,绿地追问“我还有机会吗” || 焦点

比起5年前上市之初,绿地如今只剩下约925亿元的市值,蒸发超2/3。

估值偏低的原因,除了其本身国有股份占比较高,资本流动性偏低之外,还在于其近年来销售业绩增长乏力,利润率较低,负债率走高,整体经营状况一般。

欲借二次混改重拾昔日荣光,绿地最想问市场的是张东升的那一句:

我还有机会吗?

时隔5年,绿地开启新一轮深度混改。

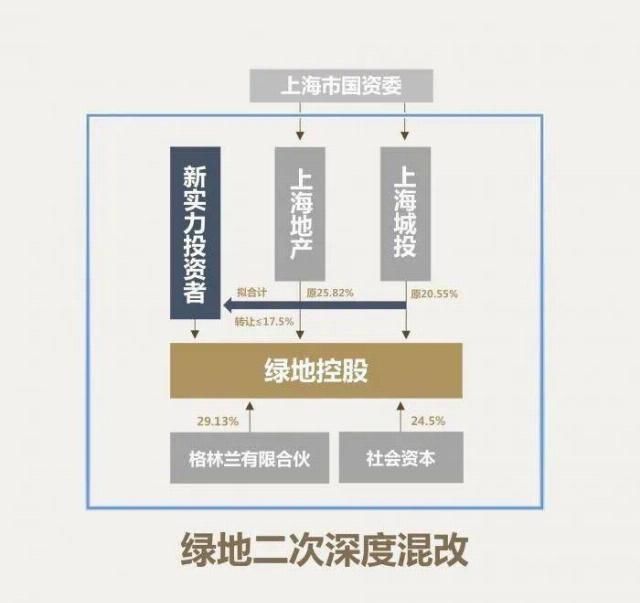

公告指出,该事项旨在“进一步深化国资国企改革,优化国资布局结构调整,完善公司股权结构”。股权转让完成后,绿地仍无控股股东及实际控制人,但控制权结构可能发生较大变化。目前,新的战略投资者尚无定论。

“绿地此番二次混改, 一方面是经济下行压力加大,国企混改成为激发市场活力的重要选择。另一方面也与绿地当前的发展困境密切相关,面对近年来销售增长乏力、发展进程迟缓,以及居高不下的负债率,绿地急切地引入新的资本来缓和当前的压力。”诸葛找房数据研究中心分析师陈霄对无冕财经研究员表示。

二次混改意图

5年前,作为上海国资委的混改试点,绿地完成第一次混改,并成功借壳金丰投资登陆上交所,市值一度达到3000亿元,成为当时房地产板块的第一股。而“绿地混改模式”也成为近几年全国改革的重要模板。

今年,在全国国资国企改革提速、上海国资混改步入深水区的背景下,作为“混改样板”的绿地进入二次混改阶段。

今年7月16日召开的国新办新闻发布会上,国资委秘书长、新闻发言人彭华岗称,下半年要切实提升国资国企改革成效,有力对冲经济下行压力。去年9月,《上海市开展区域性国资国企综合改革试验的实施方案》正式出炉,明确完善国资管理体制、着力推动混合所有制改革等。

绿地控股董事长、总裁张玉良表示,绿地此举是推进国资国企综合性改革的重要举措,通过给上市公司引入新的优秀战略股东,支持企业进一步提高市场化程度,提升经营管理自由度,加速改革活力全面释放。

据绿地披露,目前,以绿地控股董事长、总裁张玉良管理层为首的员工持股方代表——上海格林兰投资企业,持有绿地29.13%的股份,为绿地第一大股东;上海地产和上海城投分别为绿地的第二和第三大股东,持股比例分别为25.82%、20.55%;剩余社会资本合计持股比例为24.5%。

上海地产和上海城投均是上海国资委百分百控股的国资企业集团,两者合计持有绿地46.37%的股份。若按照最大转让比例17.50%计算,上海地产和城投的持股比例将降至28.87%,略低于上海格林兰的29.13%。

文章图片

▲完成二次混改之后的绿地股权结构图。图片来自中新经纬APP。

“上海国资此次股权转让,一方面促进绿地股权多元化,腾出位置来给其他战略投资加入,加速资本的流动性,以期提升市值,另一方面也可以在转让绿地股份后腾出资金来加持其他股权,推动其他国企进行混改。”陈霄亦对无冕财经研究员表示。

实际上,自1992年创立以来,绿地经过多轮体制改革,已形成了国有资本、社会资本、员工持股的“金三角”股权结构。此番上海国资委持股比例变动,或将让绿地形成更牢固“金三角”股权关系。

张玉良曾表示, 国有资本的绝对控股容易“一股独大”,不利于企业长远发展,“金三角”股权结构更利于各种所有制资本取长补短、相互促进、共同发展,绿地的国资持股会比例下降到30%左右。

在其他城市的国企改革中,绿地也不断推广“金三角模式”,近年来投资入股了原宝钢建设、贵州建工、江苏省建、天津建工、西安建工以及东航物流、上航国旅等国企。

根据公告,本次拟转让股份的价格不低于下列两者之中的较高者:一是提示性公告日前 30个交易日的每日加权平均价格的算术平均值;二是最近一个会计年度公司经审计的每股净资产值。

中信建投认为, 绿地控股2019年每股净资产值约6.32元,低于公司近30个交易日的平均股价6.79元,按照不低于6.79元计算,此次转让股权涉及金额将不低于145亿元。

据《21世纪经济报道》援引可靠信源的消息称,结合绿地目前的战略布局与近期免税牌照的申请情况,引入金融领域的央企战投可能性较大。

万亿规模下的焦虑

“绿地第一次混改,实际上引入了员工持股的概念,较好地保障了企业创始人或首批职工的权益。”知名地产分析师严跃进对无冕财经研究员表示,现在的二次混改,多半是为了整个企业提质增效。绿地近两年在多元化转型等方面缺少灵活度,甚至包括房地产业务也面临诸多压力,确实需要积极进行改革和调整。

借壳上市的2015年,绿地的销售规模仅次于万科,排名行业第2。但过去3年,绿地的销售排名已跌至第6。2019年,绿地销售额仅同比增长0.1%至3880亿元,连续两年未达到4000亿元的销售目标。2020年上半年,受疫情冲击,绿地实现合同销售金额1330.29亿元,同比下降20.7%。

“增幅数据较小,实际上也和绿地的项目布局、具体项目有关。如2019年类似商改住等项目依然受管控,这使得此类产品本身面临很多压力,所以也会影响销售业绩。”严跃进向无冕财经研究员指出,同时绿地在多元化等业务方面发展力度大,这也分流了一部分住房产业中的营销精力。分页标题

房地产销售规模放缓的另一面,绿地多元化中的大基建产业正成为其新的规模增长级。

【 机会|牵涉145亿的二次混改开幕,绿地追问“我还有机会吗” || 焦点】绿地大基建的营收,几乎能与房地产主业平分秋色,增速也远超房地产开发板块。体现在数据上,2019年绿地4225亿元的营收中,房地产板块全年结转收入1947亿元,同比增长21%,而大基建板块全年营收1866亿元,同比增长47%。

然而,大基建产业虽然为绿地填充了规模,却拉低了利润。数据显示,2019年,绿地的综合毛利率为15.46%,在TOP10中垫底,其余9家房企毛利率均在24%至40%区间;同期,房地产板块毛利率为27.6%,是大基建板块4.31%毛利率的6倍多。

规模与利润错配的同时,大基建的重金投入也让高杠杆成为绿地的敏感地带。

截止今年一季度末,绿地的净负债率相比2019年底的155.60%攀升至171.59%,仍处于高位;长期债务达到1955.98亿元,短期债务1087.61亿元,但账面资金仅781.41亿元,加上销售不及预期,绿地的资金压力可见一斑。

业绩承压之下,绿地的市值表现不如人意。2015年上市时,绿地股价出现飙涨,最高时达到了35.96元/股,总市值超过3000亿元。但之后5年,股价大幅回调。 如今只剩下约925亿元的市值,蒸发超2/3。

文章图片

▲复牌首日,绿地控股7月27日的股价一度大跌近9%。截至收盘,收跌2.34%,报收于7.51元/股,总市值为914亿元。图片来自中新经纬APP。

在今年年初的业绩交流会上,张玉良亦表示对绿地的股价很惭愧,认为被资本市场严重低估。“我们净资产回报率接近20%,现在每股才7.9元,每股收益差不多300元,和我们这个企业真的是不匹配。”

“绿地估值偏低的原因,除了其本身国有股份占比较高,资本流动性偏低之外,还在于其近年来销售业绩增长乏力,利润率较低,负债率走高,整体经营状况一般。”陈霄对无冕财经研究员表示。

在她看来,绿地二次混改,希望在市值上有所突破,但是从当前绿地的数据指标来看,销售业绩下滑以及高负债的问题长期难以解决,对于实现股价大涨来说可能难度较大。

在业务层面,严跃进认为,混改后总体被看好,尤其是在业务转型方面,自由度增大,对于绿地尤其是金融、基建等业务的发展是具有积极意义的。

当下, 绿地已形成“房地产、基建两大主业并驾齐驱,金融、消费、健康等协同产业双向赋能”的经营格局。2019年,绿地的总资产突破万亿。

今年上半年,绿地大基建集团新签合同2673亿元,同比增长49%;贸易港集团实现营业收入45亿元,同比增长52%,有望成长为新的利润增长点;金融产业、酒店旅游产业、健康产业也在同步推进中。

一盘大棋背后,张玉良正在考虑这些板块做大后的分拆上市。“地产企业在资本市场价格太低。具备分拆条件的有大基建、贸易港和酒店旅游,会很快。”张玉良在今年的业绩交流会上表示,会先尝试一个板块的分拆,随后快速推进剩下的。

这一次,面临二次混改,绿地是否会迎来新的转折点?

- 融资并购|【搞事】三星:你看我在中国市场还有机会吗丨TCL收购苏州三星

- 又一“高层次人才”!厨师小哥被认定!新机会就藏在你家“厨房”

- 股票|资本收割造车新势力:时代赋予的行业造富机会!

- 券商中国|股民注意!高确定性机会来袭,提前埋伏这类股!

- 南海局势|环球时报:愿“航母杀手”永无机会在南海使用

- 华为|芯片限售,5g受阻,困境中的华为还有机会吗?

- 东方文化|李安:数字技术是东方文化表达的新机会

- 社评:愿“航母杀手”永无机会在南海使用

- |S10第十一张门票诞生 MAD成功抓住最后机会

- 5G|芯片限售,5g受阻,困境中的华为还有机会吗?