智能硬件|歌尔股份深度解析:TWS耳机放量引领增长,精密制造内功铸就成长

如需报告请登录【未来智库】。

1、 歌尔股份:声学整机和精密零组件一体化厂商

1.1、 声学整机和精密零组件为一体的解决方案提供商

歌尔股份主要从事声学、传感器、光电、3D 封装模组等精密零组件业务,涉及虚拟/增强现实、智能穿戴、智能音频、机器人等智能硬件的研发、制造和品牌营销。公司于 2008 年 5 月在深交所上市。目前已在多个领域建立了全球领先的综合竞争力。

歌尔股份主营业务分为声学整机、智能硬件、精密零组件三大板块。通过技术整合配以科技的快速迭代,公司形成了独具竞争优势的一体化解决方案。

1.声学整机:智能声学整机业务产品主要是智能音响、智能耳机系列,2019年公司智能声学整机模块业务取得明显增长,营业收入高达 148.23 亿元,占整个营业收入比重为 42.17%,是公司收入最大的来源。

2.智能硬件:主要产品包括智能穿戴设备、智能家居产品、VR/AR 产品, 2019年度智能声学整机模块营业收入达到 85.14 亿元,占营业收入占比为 24.22%。

3.精密零组件:此模块主要产品为传感器、麦克风、微型扬声器和受话器、天线、光学模组等,其中以微型扬声器、MEMS 麦克风为主。公司在精密零组件领域的产品竞争力强,属于全球领先水平,2019 年营业收入达到 106.20亿元,占全部营收比例为 30.22%。

1.2、 公司股权结构稳定

目前,歌尔股份的实际控制人为姜滨先生,此外,姜龙先生为公司的大股东之一。截止歌尔股份 2020 年 4 月 28 日最新公告,姜滨先生直接持股比例为 11.56%,姜龙先生持股比例为 6.02%;另外,二人通过控股歌尔集团有限公司,合计间接持有歌尔股份比例为 17.99%,股权穿透后,姜滨先生实际持有公司 28.22%股权,姜龙先生则为 7.35%。

1.3、 歌尔股份营收、净利高速增长,得益于 TWS 业务放量

公司 2015-2019 年营收复合增速高达 40%。2015-2019 年公司的营业收入分别达到了 136.56 亿元、192.88 亿元、255.37 亿元、237.51 亿元和 351.48 亿元,公司年复合增长率达到 40%左右,2018 年业绩有了明显的下滑,主要原因系下游行业不景气造成。2019 年公司营收增速高达 47.99%,业务回复到正常增速。

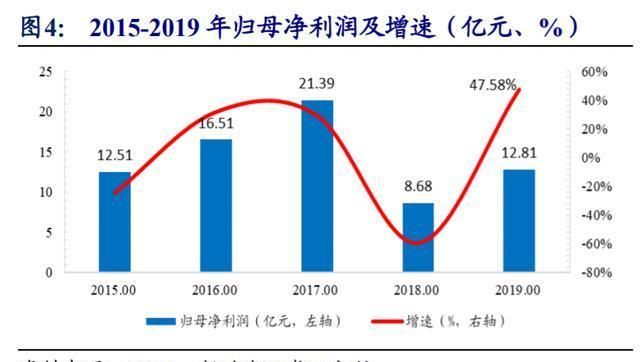

【 智能硬件|歌尔股份深度解析:TWS耳机放量引领增长,精密制造内功铸就成长】公司布局智能硬件,净利润增长恢复正常。公司 2015-2019 年归母净利润分别为 12.51 亿元、16.51 亿元、21.39 亿元、8.68 亿元和 12.81 亿元,其中归母净利润增速不同年份差异性明显,其中最为明显的是 2018 年的归母净利润出现较大程度的下滑,主要原因是下游智能手机出货量下滑、新布局业务处于良率爬坡阶段。2019年下游行业有了明显的回暖迹象,营业收入和归母净利润有了较明显的提升增速逐渐回归日常值,2019 年全年的归母净利润更是高达到 47.58%。

文章图片

公司海外业务规模占比持续维持高位。公司一直积极对外扩展海外业务,进行海外市场的深度布局,在国际竞争越发激烈的格局中始终保持全球的视野观,拥有宏大的行业格局。公司的海外业务板块收入占比明显,近三年的海外营收分别为171.64 亿元、153.21 亿元和 231,32 亿元,其中占当年的总收入比例均超过 75%以上,分别为 86.18%、79.46%、77.82%,其余主要为中国大陆的收入占比,通过分析公司的核心客户不难发现,公司的核心客户多为海外消费电子龙头企业。

产品业务全面发力,声学整机业务收入占比提升明显。公司主要营收来自于精密零组件,2018-2019 年度,精密零组件收入依次为 99.31 亿元、106.20 亿元,占全年营收比例分别为 41.81%、30.22%,2019 年精密零组件营业总收入提升,但占比较 2018 年有所下滑,与之形成较大差异的是智能声学整机有了质和量的较大突破,2018-2019 年度智能声学整机业务营收为 68.13 亿元、148.22 亿元,占全部营收比例从 28.68%增至 42.17%。

声学业务大幅扩张背后的原因,得益于 TWS 出货量的快速增加,同时智能硬件业务发展稳定。未来估计 TWS 整机、可穿戴设备、MEMS 传感器业务将有较好发展,是公司营收主要来源。公司整体毛利率水平有了一定的下滑,整体毛利率由2018 年的 18.82%降至为 15.43%,主要受到业务布局的影响,智能声学整机和智能硬件的毛利率显著低于精密零组件,在智能声学整机业务扩张阶段,导致毛利润下降是意料之中,待到公司业务趋向稳定,公司业绩波动或将趋于平稳。

文章图片

2、 Airpods 掀耳机革命,安卓系接棒 TWS 市场扩容

2.1、 TWS 耳机产品下游需求旺盛,市场空间大

TWS 耳机是指真正无线立体声(True Wireless Stereo)耳机。TWS 耳机改变以往耳机的形态构造,取消了传统耳机所需的物理线材,而是通过蓝牙组成立体声系统。2016 年 AirPods 的发布意味着新兴消费电子品类——TWS 耳机的诞生,“真无线”蓝牙智能耳机迎来爆发期。

全球耳机技术经历了三大阶段的发展,分为:有线耳机-普通无线蓝牙耳机-TWS 耳机。

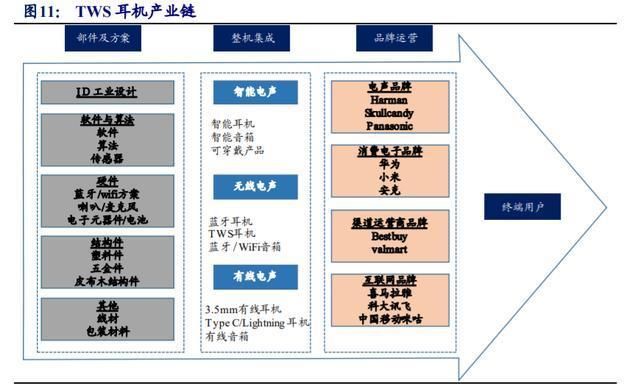

TWS 耳机产业包括上游芯片部件和方案厂商,中游组装或代工厂,下游终端用户。分页标题

文章图片

目前 TWS 耳机主要有苹果公司推出的 Airpods 系列产品、安卓手机厂商华为freebuds 系列产品、小米真无线蓝牙耳机 Air2 等,以及传统音频厂商推出的森海塞尔漫步者 TWS3、Sony WF-1000XM3、B&O; BeoplayE83.0、JBL T280TWS 等。

全球 TWS 无线耳机销量有望达 2.3 亿件。随着全球智能手机、平板电脑等新一代消费电子设备快速普及,蓝牙技术的提高以及用户需求的提升,TWS 耳机产业迎来了新的发展机遇。2016 年,以初代 AirPods 为代表的 TWS 耳机全球出货量为 918 万部,随后由于 AirPods 新品迭代以及非 A 公司切入市场,TWS 耳机的出货量不断上升,2017-2019 年出货量分别为 2000 万、4600 万、1.29 亿件,对应 YOY分别为 118%,130%和 179%,连续三年实现一倍以上的高速增长。据 CounterpointResearch 预计到 2020 年,全球 TWS 无线耳机销量将达 2.3 亿件。

从 TWS 耳机销量和销售额来看,苹果公司均处于龙头地位。在销量上,小米居于第二,但其销量占比仅为 6.39%,远低于苹果的 47%;在销售额上,BEATS以销售额占比 6.11%居于第二,同样远低于苹果的 62%,而国内企业小米已不在TOP5 之列,这跟小米的性价比战略定位有关。

文章图片

2.2、 Airpods 优势明显,出货量持续上升

截止目前,苹果公司共推出了三款 Airpods,分别为第一代 Airpods,支持无线充电的第二代 Airpods 以及支持主动降噪功能的 Airpods Pro。

自 2016 年苹果推出了 Airpods 系列产品后,Airpods 出货量持续上升,更是于2019年增长至6500万件,同比增长132.14%。据IDC预测,2020年和2021年Airpods出货量分别为 9000 万件和 12000 万件。从 2017 年到 2021 年,年复合增长率为68.18%。

AirPods Pro 于 2019 年 9 月开始发售,因此于 2019 年第四季度开始有出货量。据环球网,2020 年 AirPods Pro 占整体 AirPods 的出货比重可达约 40%或以上,由此可以大概预测苹果 Airpods 和 AirPods Pro 的出货量和营收。2020 年与 2021 年增速下降可能是由于未考虑可能发布的新品以及疫情的影响。

文章图片

Airpods 虽然轻巧,但其包含苹果 H1 无线通讯芯片,加速度计,LDO 稳定器等多达 28 个主要组件,相较于其他耳机更为精密和复杂。在提升用户体验的关键部件方面,核心 H1 芯片由苹果自己设计,交由台积电代工;电源管理芯片由意法半导体和德州仪器负责;加速传感器来自博世;歌尔股份主要负责 MEMS 麦克风的供应以及组装。

文章图片

2.3、 蓝牙芯片与 LE Audio 共同助力安卓 TWS 市场爆发

技术突破助安卓 TWS 耳机体验向 Airpods 靠拢。由于苹果对 Snoop 监听模式实行了技术封锁,早期非苹果 TWS 厂商主要采用 relay 转发模式,即音频从手机传到左耳(主设备),再由左耳转发到右耳(从设备)。这种模式需要从左耳再转发到右耳的过程,其稳定性和延迟都会弱于监听模式,并且由于有主从设备之分,单耳使用只针对主设备并且主设备功耗也会明显高于从设备,而无法像监听模式医院实现任意单耳使用。为克服转发模式的上述弊端,安卓 TWS 耳机供应商纷纷推出了与 Snoop 监听模式接近的蓝牙芯片。

标准低功耗音频 LE Audio 重塑 TWS 耳机品质。SIG 在 CES 2020 上发布了新一代蓝牙音频技术标准——低功耗音频 LE Audio,不仅能够提升蓝牙的音频性能,还可为助听器应用提供更强大的支持,并且支持音频分享,LE Audio 主要从以下两个方面促进 TWS 耳机性能的改善:

低功耗的音频编解码器带来更好性能和更低功耗。LE Audio 使用全新的高音质、低功率音频解码器 LC3,这为厂商在产品设计上提供了弹性。开发者可以通过采用新规格 LC3,在保留原有电池寿命的基础上,缩小产品尺寸并提升音频品质。

多流音频技术提供更好的立体聆听感。LE Audio 使用多流音频技术可以实现多重且独立同步音频流的传输效果。这将在提高 TWS 耳机的性能的同时提供更好的立体聆听感,此外,它将使语音助手服务和多个音频源之间的切换变得更方便。

安卓 TWS 耳机目前供应链上的企业众多,歌尔股份竞争力较强。安卓 TWS耳机厂商目前多达 24 家,在蓝牙芯片和充电接受芯片方面,参与的供应商也较多,市场上目前还未形成具有绝对优势安卓 TWS 耳机厂商。歌尔股份处于供应链的中间环节,主要负责 TWS 耳机的代工生产。在代工服务领域,目前仅有五家供应商,其中歌尔股份竞争力较强。

整体安卓 TWS 耳机的市场规模有望接近甚至超越 Airpods。根据 Counterpoint数据,2020Q1 AirPods 的出货量与安卓 TWS 的出货量比例大约为 1:1。2019 年,由于 5G 手机的发布以及厂商加速清理旧设备库存,运行 Android 操作系统的智能手机市场份额上涨到 87%,而 2019 年 iPhone 预计销量将下降至 1.779 亿,同比下降14.8%,2019年市场份额仅剩13%,安卓手机与苹果手机出货量比例大约为6.7:1。TWS 耳机很可能成为智能手机的标配。因此,我们可以预测,安卓 TWS 的年销量有望达 AirPods 的 6 倍,根据安卓 TWS 和 Airpods 价格对比,我们认为未来整体安卓TWS耳机的市场规模将接近甚至超越Airpods,并且在标准低功耗音频 LE Audio的助力下,安卓 TWS 耳机有着更大的市场发展潜力,未来发展空间巨大。分页标题

2.4、 苹果+安卓两大客户助歌尔股份 TWS 耳机业务快速成长

苹果推动 Airpods 高速成长,歌尔股份产能稳步提升。苹果往常返校促销活动一般是向购买其设备的学生赠送一款 Beats 耳机,而今年则是赠送有线充电版的AirPods,并且还能选择以 40/90 美元升级到二代无线充电版/AirPods Pro。受益于教育优惠促销、各国积极复工复产以及 AirPods Pro 的换机需求,预计 2020 年下半年 AirPods 系列出货量将开始回升。2013 年,歌尔股份开始嵌入苹果 AirPods 产业链,主要提供声学器件与 Earpods。2018 年,歌尔股份将声学整机业务划为重要方向后逐渐成为苹果 AirPods 的第二大代工商。

歌尔股份在 Airpods 普通款和降噪款方面均有代工业务,目前国内外(国外主要是越南)共有 14 条 Airpods 普通款生产线和 4 条 Airpods 降噪款,年均总产能在5000 万只左右。Airpods Pro 将于 2020Q2 开始发货,预计发货后歌尔股份在 Airpods降噪款出货量可占 Airpods 降噪款整体份额的 40%。

文章图片

安卓 TWS 出货短期受疫情影响,长期看仍会高速增长。2020 年受疫情影响,安卓 TWS 出货量可能低于预期,预计在 1 亿部左右。TWS 耳机渗透率在 6%左右,并在未来几年快速上升。按照安卓手机 12 亿部左右的年出货量,加之快速增长的渗透率,我们预计 2022 年安卓 TWS 出货量有望达到 3 亿部。

歌尔股份作为安卓TWS耳机代工主力供应商,具有为客户提供集声学、光学、无线通讯等多种技术为一体的产品的能力,可以为客户提供声光电整体解决方案和代工制造服务。主要合作客户有华为、小米、OPPO、vivo 等。目前安卓 TWS 耳机下游还处于竞争较为激烈的阶段,市场集中度会随着市场的进一步发展而提高,这将对公司安卓部分业务产生较大影响。

3、 可穿戴设备是星辰大海,智能手表/手环光芒璀璨

3.1、 可穿戴设备主要为智能手表和手环

可穿戴设备即可直接穿戴在人体上的硬件设备,这些设备可以通过软件支持、数据交互以及云端交互等技术来实现强大的功能。可穿戴设备的主流产品形态可以根据支撑部位大致分为四类:

手腕支撑类(包括手表、手环等产品)腿部支撑类(包括鞋、袜子等产品)头部支撑类(包括眼镜、耳机等产品)其他的各类非主流产品形态近年来可穿戴设备的市场热度较高。根据 IDC 公布的数据来看,即使受到COVID-19 的影响,2020 年第一季度可穿戴设备的销量仍然同比增长了至少 29.7%。而在整个可穿戴设备板块,除了近期较为火爆的 TWS 耳机,手腕支撑类产品也同样值得关注。

可穿戴设备中的手腕类支撑产品最为突出的两种具体产品形态为智能手表和智能手环。

智能手表:现代意义上的智能手表一般可以分为两种形态,其一为基于 Android等移动操作系统,同时具备独立通话和上网功能的智能手表,可以视作是缩小版的手机;而另一种形态则是基于实时操作系统,不具备独立的移动网络模块,必须与其他智能设备连接才可以使用,可以接收智能手机的来电、短信通知等功能,功能较为受限。

智能手环:作为一款可穿戴设备,智能手环的主要功能是通过记录用户的锻炼、睡眠质量、饮食安排和习惯等一系列相关的数据,并将这些数据同步到用户的移动终端设备中,终端设备也可能会根据这些数据给出相关的建议,帮助用户实现健康生活的目标。

文章图片

3.1.1、 智能穿戴下游需求大

智能手表作为近年来关注度较高的概念,伴随着移动互联网技术的发展和低功耗芯片等穿戴设备核心硬件的成熟,日益展现出其丰富的功能,既满足了消费者的实际需求,又符合社会潮流。根据拓墣产业研究院提供的数据,2019 年全球智能手表的出货量预估将达到 6263 万只,年增长率达到了 42.6%。相比于智能手机等产品的增长乏力,智能手表的需求量则将随着消费者尝试意愿的提升而进一步增长,预计 2020 年的出货量将达到 8055 万只。

文章图片

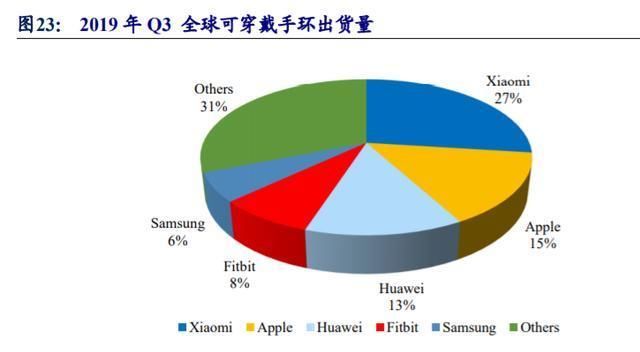

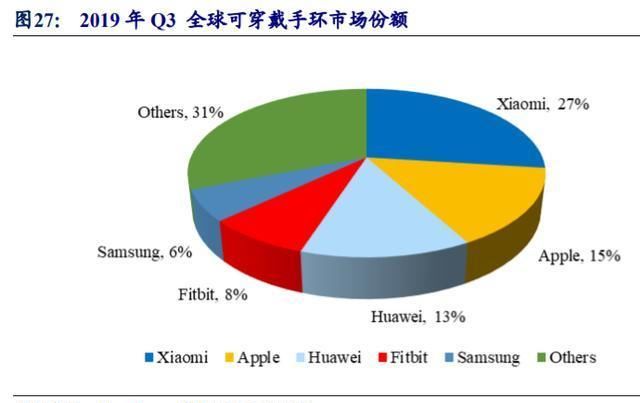

智能手环作为可以记录日常生活中锻炼、睡眠、饮食等数据的设备,与日益注重健康的社会风尚相契合,获得了消费者的追捧。据 Canalys 统计,2019 年第三季度全球可穿戴手环出货量达到了 4500 万只,同比增长了 65%, 展现出强劲的市场活力。而随着智能手环显示屏、充电等硬件的改善,加之更加精密、人性化的软件适配,智能手环的市场空间也将进一步扩大。

文章图片

3.1.2、 智能穿戴可分苹果和安卓两个阵营

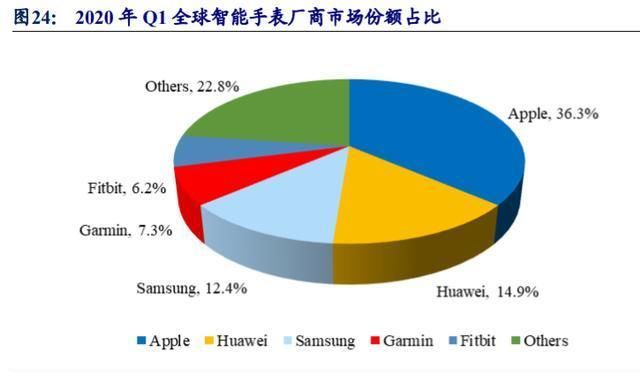

智能手表主要可分为 A 客户和安卓两大阵营。Canalys 最新的数据显示,2020年第一季度 A 客户仍然占据全球最大的市场份额,而安卓厂商也占据着相当重要的位置。其中 H 客户、Samsung 以及 Garmin 等都是具有较强竞争力的厂商。

文章图片

A 客户的 Apple Watch 系列的出货量自 2014 年上市以来就保持领先地位,一直占据智能手表市场最大的份额,随着软件应用的适配、通讯功能的突破以及健康功能的完善,Apple Watch 在 2019 年的出货量达到了 3070 万部,创下历史新高。分页标题

文章图片

而安卓阵营则以 Samsung、Fitbit、H 客户等为主导,出货量的表现也十分抢眼。例如 Samsung 出货量自 2016 年起就保持稳定增长。而根据市场调研机构 Canalys2020 年 Q1 全球智能手表出货量的报告,H 客户已经超越 Samsung 实现全球第二的智能手表出货量,是安卓阵营中强大的生力军。预计 2020 年安卓智能手表的整体出货量依旧会持续上涨,未来可期。

智能手环的主要品牌则有 H 客户、小米、Fitbit 等,而在过去的 2019 年,H客户和小米凭借着更低的售价和相当的功能强势冲击智能手环市场,挤占了 Fitbit的市场份额。例如小米凭借其在国内的强劲表现和积极的海外扩张,在 2019 年第三季度以 1220 万部的成绩蝉联了智能手环出货量的冠军,市场占有率达到了 27%,处于市场领先地位。

文章图片

3.2、 歌尔股份:全球领先的智能穿戴产品供应商

歌尔股份作为全球领先的智能穿戴产品解决方案提供商,可以提供概念、研发、制造一站式服务。公司对主流智能手表、手环的平台具有设计应用能力,具有 eSIM独立 4G 通话,双芯片架构,5ATM 防水等设计及制造经验,且已拥有手表 OS 系统方案,并具备了成熟的运动、心率、声学等多种关键算法。此外,公司深耕精密零组件经验,可以提供“整机+精密零件组件”的整体解决方案。

歌尔股份与 H 客户、小米等公司拥有良好的合作关系,并为其提供代工服务。H 客户最新推出的 GT2 系列手表延续了第一代 Watch GT 长续航的特点,并且配备了 H 客户自研的麒麟 A1 芯片,在最为实用的睡眠监测功能进行了提升,受到了消费者的热捧,手表上市仅 45 天,出货量就超过了 100 万,而 2019 年 H 客户可穿戴设备出货量年增长率则达到了 148.8%。小米作为可穿戴设备的领导者,在 2019年的出货量增速也达到了 78.8%,出货 4170 万台,居于全球第二。

在可穿戴设备产品出货量不断增加的大背景下,歌尔股份将继续与 H 客户、Fitbit、小米等厂商进行深入合作,这也将带动公司可穿戴产品收入规模继续扩大,促进智能硬件板块营业收入持续增长。

3.3、 VR/AR 处在爆发的前夜

3.3.1、 VR/AR 增强人类对现实世界的感知

VR(Virtual Reality)是指虚拟现实技术。VR 是一种可以创建和体验虚拟世界的计算机仿真系统,它利用计算机生成一种模拟环境,是一种多源信息融合的、交互式的三维动态视景和实体行为的系统仿真使用户沉浸到该环境中。

AR(Augmented Reality)是指增强现实技术,是一种实时地计算摄影机影像的位置及角度并加上相应图像、视频、3D 模型的技术。这种技术的目标是在屏幕上把虚拟世界套在现实世界并进行互动。AR 与 VR 的互补结合,能够有效的实现人类对于真实世界的“增强”。

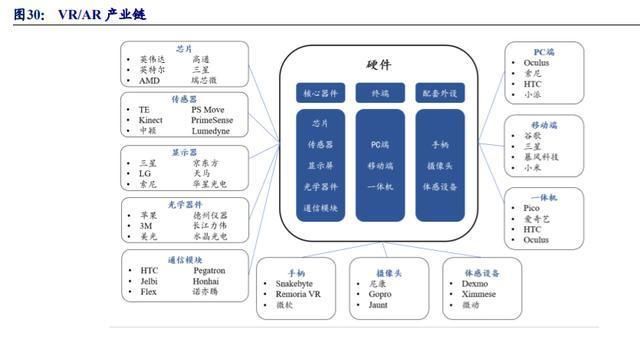

3.3.2、 VR/AR 产业链环节众多,受益方广泛

VR

上游:硬件部分主要包括光学镜头、显示面板、芯片(主控芯片及传感器)等,软件部分包括系统平台(操作系统、API 及 APP)、信息处理工具(3D 建模及图像渲染);

中游:硬件部分包括显示模组和整机制造等,软件部分包括动作捕捉、眼动追踪和语音处理等功能的开发;

下游:为 VR 应用,包括各类 VR 终端产品、面向科技、视频等的 VR 内容以及 VR 平台分发等服务。

AR

上游:硬件部分主要包括光学设备、显示设备、芯片、传感器等,软件部分包括数据采集(环境渲染、视频捕获、SLAM)、数据处理(3D 渲染、渲染引擎等)和系统平台(操作系统、SDK);

中游:硬件部分包括 3D Sensing、处理器模组、显示模组等,软件部分包括动作捕捉、眼动追踪和语音处理等功能的开发;

下游:主要是各种 AR 终端产品以及各种 AR 技术应用的服务。

3.4、 歌尔股份是全球领先的 VR/AR 制造商

歌尔股份是全球 VR/AR 行业内领先的解决方案提供商和硬件制造商,致力于声光电精密零组件及精密结构件、智能整机、高端装备的研发、制造和销售,目前已在多个领域建立了综合竞争力。

文章图片

歌尔股份持续研发投入,光学积累助力 5G 时代发力,VR/AR 有望受益大客户战略回归高成长。去年其研发投入为 18.92 亿元,营收占比 7.97%,持续积累在光学镜头、光路设计、虚拟现实/增强现实、微显示/微投影、传感器、MEMS、3D 封装等微电子领域形成精密制造技术能力。

1.VR 一体机:歌尔股份长期代工索尼、Oculus、HTC 等一线客户的产品,全球 PC 端 VR 产品的 70%都由歌尔代工,在光学,显示器以及传感器领域取得突破性技术。

光学模组:歌尔凭借强大的光学开发能力及资源整合,提供用于微型投影、触控投影、以及 AR 等方向的激光扫描 MEMS 光机模组和应用于手势识别、3D 建模、AR\VR 等方向的景深模组。自 2017 年起,歌尔联合 Kopin 发布了共同研发的新一代虚拟现实(VR)头显 Elf,是目前业界最小巧的虚拟现实头显(重量不足 300克),其光学模组厚度减少了 60%。分页标题

显示器:自 2017 年,歌尔和 Kopin 联合发布的 Elf VR 产品,采用Kopin“Lightning”OLED 微显示技术的高清屏,每片屏幕都具有 2048*2048 的高分辨率,从而实现双目 4K 的超高清显示,清晰度较传统 VR 头显提高近一倍,同时具有 120Hz 的超高刷新率,大大降低了使用者眩晕感,提高了舒适度。

传感器:在 2019 CES 消费电子展上,歌尔带来多款传感器产品,具有业内最高精准的小尺寸,低功耗气压传感器,5ATM 防水气压计。

2.AR 显示:歌尔股份在光波导、轻量化设计以及光波导等显示技术上大量的投入与研发。

XR 扩展现实:自 2020 年,高通联合歌尔发布首款 5G 扩展现实眼镜参考设计,具有 2 倍于现有产品的 CPU/GPU 性能,4 倍的视频带宽,6 倍的显示分辨率支持和 11 倍的 AI 性能提升,并集成 6 颗摄像头,各用于内部摄像头用于眼球追踪功能,外部摄像头用于头部追踪和深度信息获取,以及外部 RGB 摄像头提供混合现实体验。

光波导:自 2018 年,歌尔联合 WaveOptics 就光波导元件的批量生产签订了独家生产合作伙伴协议,结合高通骁龙 835 处理器、支持双摄像头 6DoF 定位追踪的 AR 眼镜,和衍射光波导元件的 AR 眼镜样机,具备轻薄、大市场角、全彩高清显示等优点。

轻量化设计:自 2018 年,歌尔联合美国 Kopin 公司发布了新一代行业应用智能 AR 头显 Golden-i-Infinity,凭借着技术优势实现了轻量化设计,重量仅为 40 余克。而磁铁自动吸附式防坠设计以及 IP67 级防水方案,使 Golden-i-Infinity 的佩戴方式更加灵活,适用于多种工作场景。

VR/AR 未来年出货量均有望突破三千万台。根据 IDC 3 月 28 日的报告《Worldwide Quarterly Augmented and Virtual Reality Headset Tracker》显示,全球VR/AR 头显出货量预计在 2019 年达到 890 万,同比增长 54.1%。未来出货量预计将以 66.7%的复合年增长率在 2019-2023 年间保持强劲增长,并在 2023 年达到 6860万。IDC 预测,VR 头显出货量将会以 46.7%的复合年增长率保持增长,并在 2023年达到 3670 万。2023 年,VR 一体机将占据市场出货量的 59%;头戴式显示器将占据市场出货量的 37.4%;剩余部分则属于 VR 眼镜。AR 头显出货量将会保持 140.9%的复合年增长率,并在 2023 年达到 3190 万。其中 AR 一体机出货量预计将以 1760万占据市场的 55.3%,头戴式显示器则占据市场的 44.3%,而 AR 眼镜则只能占有不到 1%的市场。

4、 精密零组件:核心声学技术嫁接 MEMS 新赛道

公司的精密零组件业务主要产品为微型扬声器和微型麦克风,其他有扬声器模组、天线模组、MEMS 传感器及其他电子元器件等。该业务 2018、2019 年营收分别为 99.3、106.2 亿元,同比增速为-4.23%、6.94%。2018 年下滑的主要原因,为下游智能手机出货量的下滑;2019 年恢复了正常增长。

文章图片

精密零组件业务占公司营收比重大、毛利率最高。2018 年该业务占总体营收比重达41.81%,2019年降至30.22%为第二大业务;毛利率方面,从2018年的25.84%降至 2019 年的 22.93%,但仍高于同年声学整机的 12.66%、智能硬件的 11.23%。

4.1、 扬声器市场:亚洲厂商逐渐占据上风,歌尔有望崛起

微型扬声器是实现由电信号到声信号转变的微型电声元器件。具体来说,微型扬声器通过音圈在磁场切割磁力线产生推动力驱动振膜振动,进而由振膜推动空气实现发声。与微型受话器相比,微型扬声器功率较大,频响宽,保真度高、一般用于声音的外放。

全球微型扬声器市场规模有望突破百亿美元。从出货量看,全球微型扬声器年出货量在百亿级别。据智研咨询,2018 年出货量为 115 亿颗,2019-2020 年分别有望达 120、135 亿颗。从价值量看,据智研咨询统计,2018 年全球声学器件市场规模约 141 亿美元,其中微型扬声器占 65%,达 91.65 亿美元,预计到 2024 年整个市场规模达 208 亿美元,CAGR 为 6.7%。通常来说,声学器件中扬声器、音频 IC和麦克风成套使用,故可假设扬声器市场增速等同于整体市场增速,则可预计2019-2020 年,微型扬声器市场规模分别有望达 97.79、104.34 亿元。

文章图片

竞争格局上,微型扬声器厂商较为分散,但趋势为亚洲厂商逐渐占主导地位。除歌尔股份外,瑞声科技、楼氏电子均同时涉足麦克风、扬声器两大领域。此外,新兴厂商通过可穿戴设备、耳带式产品和便携音箱,进入扬声器市场,如 Audiopixel和 Usound。

文章图片

歌尔股份为声学领域老牌厂商,相关技术积淀深厚。公司在微型扬声器领域的核心技术/产品主要有:

SBS 产品。SBS 全称 Super Balance Speaker,即超级动态平衡扬声器。传统手机扬声器,在高音量状态下往往面临偏振问题,即偏振幅度过大使得音质损失。而公司于 2016 年开始布局的 SBS 技术,在材料、结构上进行持续优化,能有效降低扬声器在高音量时产生的震动噪音。2018 年,该技术在小米 8 探索版中开始采用,并用于多款旗舰。分页标题

FRC 扬声器。FRC 全称 Flexible Rear Cavity,即柔性后腔。FRC 通过在扬声器后腔空间柔性增容,实现了更小体积的同时,使得低频声音强度提升 40%以上,保真度更高、功耗却更低。该技术首次商用于 2020 年 3 月发布的 Redmi K30Pro。

歌尔股份微型扬声器客户,横跨苹果和安卓两大阵营,年出货量在数亿颗量级。

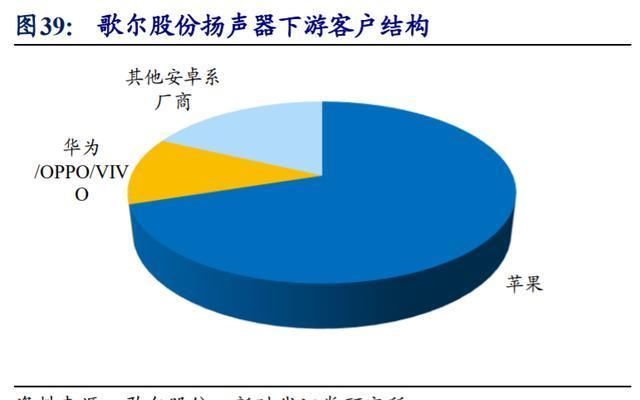

A 客户:公司为 iPhone、iPad 扬声器模组的主要供应商之一。A 客户声学器件供应商主要有楼氏电子、歌尔股份、瑞声科技,其中歌尔股份所占份额较大,且持续提升。

安卓系客户:安卓系客户主要指国产手机厂商华米 OV,公司占安卓系份额近三成。

文章图片

4.2、 麦克风:借助 MEMS 结构,歌尔踏上精密制造新赛道

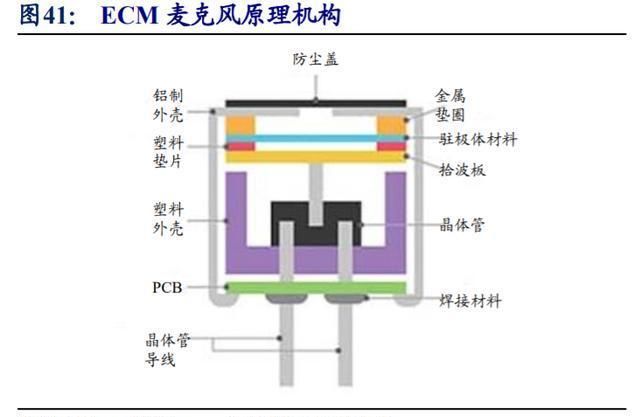

MEMS麦克风是采用 MEMS元件安装在 PCB上并有机械盖壳保护的麦克风,与 ECM 麦克风相对。MEMS 麦克风收声原理,简单概况为 MEMS 膜片形成电容器,声压波引起膜片移动,然后将变化电容转换为电信号。ECM 麦克风的电容器产生原理则有所不同,其内置的驻极体隔膜拥有固定表明电荷,隔膜放置在导电板附近,从而产生电容器。驻极体振膜接收声压波导致电容值改变,使得电容器两端电压产生变化,从而产生电信号

文章图片

结构不同使得 MEMS 和 ECM 麦克风适用于不同场景。MEMS 的封装结构,可以使得 MEMS 麦克风具有更小的尺寸,非常适合空间有限的小型设备,如手机等消费电子;ECM 构造简单、安装灵活,可以加装高等级防护设计使其能在灰尘和潮湿等环境下工作,场景适应力强。

MEMS 年出货量达 50 亿颗规模,未来市场空间有望达 15 亿美元。近年来随着消费电子高速渗透,MEMS 麦克风市场增速快于 ECM 麦克风,实现对 ECM 麦克风市场份额的赶超。据模切网统计,MEMS 麦克风于 2015 年实现出货量对 ECM麦克风的赶超,至 2018 年出货量达到 50 亿颗。根据咨询机构 Yole 统计,MEMS麦克风 2018 年市场规模近 11 亿美元。由此,可测算单颗 MEMS 麦克风价值量在0.22 美元左右。此外,Yole 预计到 2024 年,全球 MEME 麦克风市场有望达 15 亿美元,2018-2024 年 CAGR 达 5.3%,其背后的主要驱动因素是 TWS 耳机和智能音箱。

文章图片

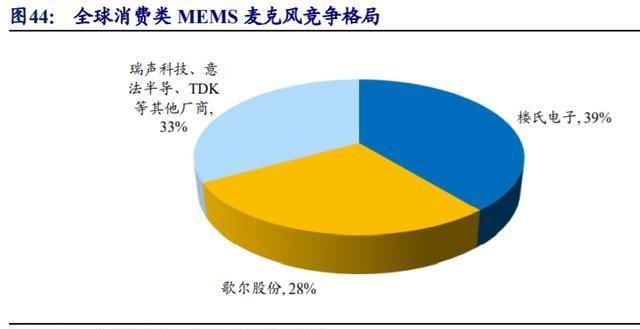

竞争格局上,楼氏电子(Knowles Electronics)、歌尔股份(GoerTek)和瑞声科技(AAC Technologies)为全球 MEMS 麦克风前三大厂。其中,据麦姆斯咨询统计,消费类 MEMS 麦克风楼氏电子占据 39%市场份额,歌尔股份占据 28%。

文章图片

5、 财务分析与盈利预测(详见报告原文)

……

如需报告原文档请登录【未来智库】。

- 赢创|巴斯夫赢创押注智能养猪 优化猪肉价值链

- 青年|汕头华侨试验区探索以人工智能、5G赋能产业转型升级

- 互联网|东莞先知:数字智能,先觉“先知”

- |山西将建5000个智能洗车网点

- |能听能看能写 , 这款智能演示器你真的没见过 !

- 行业互联网,AI人工智能|城市教育大脑以“ AI+ 大数据”为核心 , 引领教育变革

- 行业互联网|眼控科技聚焦航空气象报文,人工智能助推编发自动化

- |科大讯飞智能演示器,让职场菜鸟轻松完成逆袭

- 人工智能|哈工智能布局“AI+ROBOT”生态圈

- 人工智能|马斯克宣布,脑机接口公司将在下月重磅更新,赛博格将成为现实?