硬件|寒武纪成科创板AI芯片第一股 想守住千亿市值有点难

今日 , AI芯片公司寒武纪正式登录科创板 , 成为科创板上的AI芯片第一股 , 也在一众等待上市的AI公司中拔得头筹 。寒武纪首次公开募股的发行价为64.39元/股 , 发行价为250元/股 , 总市值一度超过1000亿 。截至钛媒体发稿 , 寒武纪股价报228元/股 , 市值在900亿浮动 。

文章图片

文章图片

开盘时 , 寒武纪市值超过1000亿元

在科创板一众上市企业中 , 寒武纪股票跃居涨幅第一名 , 达到272.81% 。在成交量方面 , 寒武纪也跻身科创板第五名 , 成交量达到了803.76万股 。当前成交量第一的是中芯国际 , 达到了3917.10万股 。

文章图片

寒武纪股票涨幅跃居科创板第一

文章图片

寒武纪成交量跃居第五名 , 第一名为中芯国际

寒武纪从创立到IPO用了不到五年时间 , 比同期申请IPO的AI公司都要短 。2016年 , 中科大少年班的陈天石、陈云霁两兄弟创立了寒武纪 , 其前身是中科院计算所2008年组建的“探索处理器架构与人工智能的交叉领域”10人学术团队 。

成立至今 , 寒武纪已完成多轮融资 , 投资方包括阿里巴巴、科大讯飞、联想创投、中科院创投、中国国新等重磅企业级和投资方 。据悉 , IPO前寒武纪的估值已达222亿元 。

寒武纪称得上国内AI芯片行业从起步、热潮再到冷静期的见证者 。

2018年被视为国内AI芯片元年 , 不仅阿里巴巴、百度和华为等巨头重金入场 , 包括寒武纪、地平线等AI芯片独角兽也开始涌现 。单是AI语音芯片这一垂直赛道 , 一年之间就涌入了包括云知声、出门问问、思必驰、Rokid 等诸多厂商 。。

而当潮水褪去 , 缺乏大客户、造血能力差等技术公司成长必经的拷问 , 市场多了唱衰之声 。寒武纪也因失去大客户华为受到质疑 。那么 , 寒武纪的上市对于AI芯片行业而言 , 是昙花一现 , 还是新开端?

十年磨一剑 , 亏损在所难免

回溯其产品研发路 , 可以发现寒武纪助推了全球首款人工智能手机芯片的诞生 。

2016年寒武纪推出了1A处理器(Cambricon-1A) , 华为麒麟970集成了该处理器 , 应用在了华为Mate 10手机上 。这使得华为麒麟970成为全球首款人工智能手机芯片 。

2017年寒武纪推出了第二代处理器1H 。2018年10月26日 , 华为正式发布搭载麒麟980的华为Mate 20手机 , 就集成了这款1H处理器 。同年 , 寒武纪还推出了1M处理器 。

值得关注的是 , 2018年起寒武纪开始推出思元系列芯片及云端智能加速卡 , 包括思元100和思元270 , 思元290目前处于芯片样品测试阶段 。

寒武纪本次IPO拟募资28.01亿元 , 其中19亿元用于新一代云端训练芯片、推理芯片、边缘人工智能芯片及系统项目 , 9亿元用于补充流动资金 。

在回应上交所IPO的必要性时 , 寒武纪表示 , 除募投项目所涉及三款芯片产品外 , 公司预计未来3年内仍有其他5-6款芯片产品需要进行研发投入 。初步估计未来3年内除募集资金以外 , 仍需30亿-36亿元资金投入该等研发项目 。

招股书显示 , 寒武纪的主营业务是各类云服务器边缘计算设备 , 终端设备中人工智能核心芯片研发、设计和销售 。为客户提供丰富的芯片产品和系统软件解决方案 。公司的主要产品包括终端智能处理器 IP、云端智能芯片及加速卡、边缘智能芯片及加速卡以及与上述产品配套的基础系统软件平台 。

在招股书中 , 寒武纪也在特别风险提示中明示:公司存在累计未弥补亏损及持续亏损的风险 。2017年至2019年度 , 公司亏损分别为3.81亿元、4104.65万元 , 11.79亿元 , 三年亏损超16亿元 。

不过 , 2019年巨亏的11.79亿并非全部为经营性亏损 。招股书显示 , 亏损主要原因有三:1)在于公司研发支出较大;2)产品仍在市场拓展阶段;3)报告期内因股权激励计提的股份支付金额较大 。

【硬件|寒武纪成科创板AI芯片第一股 想守住千亿市值有点难】分页标题排除股权激励计提等非经常性损益后 , 寒武纪2019年的净亏损为3.76亿 , 相对于前两年的2886万、1.72亿亏损依然不少 。

文章图片

2017-2019扣除非经常性损益后的净利润(来源招股书)

同期 , 寒武纪三年的研发费用分别为2986.19万元、24011.18万元和54304.54万元 , 近三年研发投入总计为81301.91万元 。研发费用率分别为380.73%、205.18%和122.32% 。

这也是十年磨一剑的技术公司的常态 。

“技术类公司大都是十年磨一剑 , 这一剑磨成了会导致市场的爆发 , 从而带动自身市值的爆发 。所以这类公司的资本化路径和曲线 , 和消费、供应链等正常线性发展的企业不同 。这时提供一个相对好的政策帮助他们上市 , 才能使过程更加公平 。”星瀚资本创始合伙人杨歌对钛媒体表示 。

文章图片

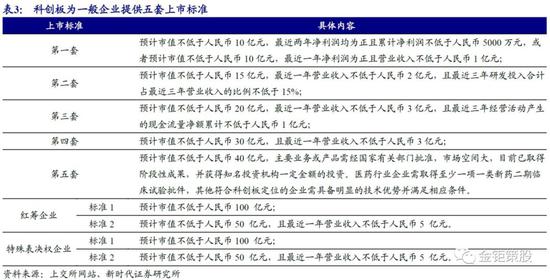

如图 , 科创板为申报企业提供了五套上市标准 , 寒武纪选择了第二套 , 这是其中唯一对公司研发投入做出规定的标准 。第二套标准要求:预计公司市值不低于人民币15亿元 , 最近一年营业收入不低于人民币2亿元 , 且最近三年研发投入合计占最近三年营业收入的比例不低于15% 。

招股书显示 , 2017-2019年 , 寒武纪研发投入占营业收入的比例分别为:380.73% , 205.18%、122.32% , 已经远远超出标准二所设比例 。可见对于研发投入高企 , 而盈利能力较弱的技术型公司 , 标准二是最合适的申报标准 。

失去华为后 , 寒武纪靠什么?

在中科院和华为大客户的加持下 , 寒武纪曾有过顺风顺水的时期 。但当合作伙伴一朝变为竞争对手 , 寒武纪明显被打了个措手不及 。

寒武纪招股书显示 , 2017-2018年公司对华为海思的销售收入分别约为771.27万元、1.14亿元 , 占营业收入的比例分别为98.34%、95.44% , 华为是寒武纪的头部大客户 。这部分业务就是寒武纪的终端智能处理器IP授权业务 。

2019年是双方合作的关键转折点 。继2018年10月华为发布了人工智能架构“达芬奇” , 2019年6月华为发布的AI芯片麒麟810 , 就采用了华为自研的达芬奇架构而非寒武纪的芯片架构 , 这意味着寒武纪几项业务中占营收比例最重、造血能力最强的部分被卡住了喉咙 。

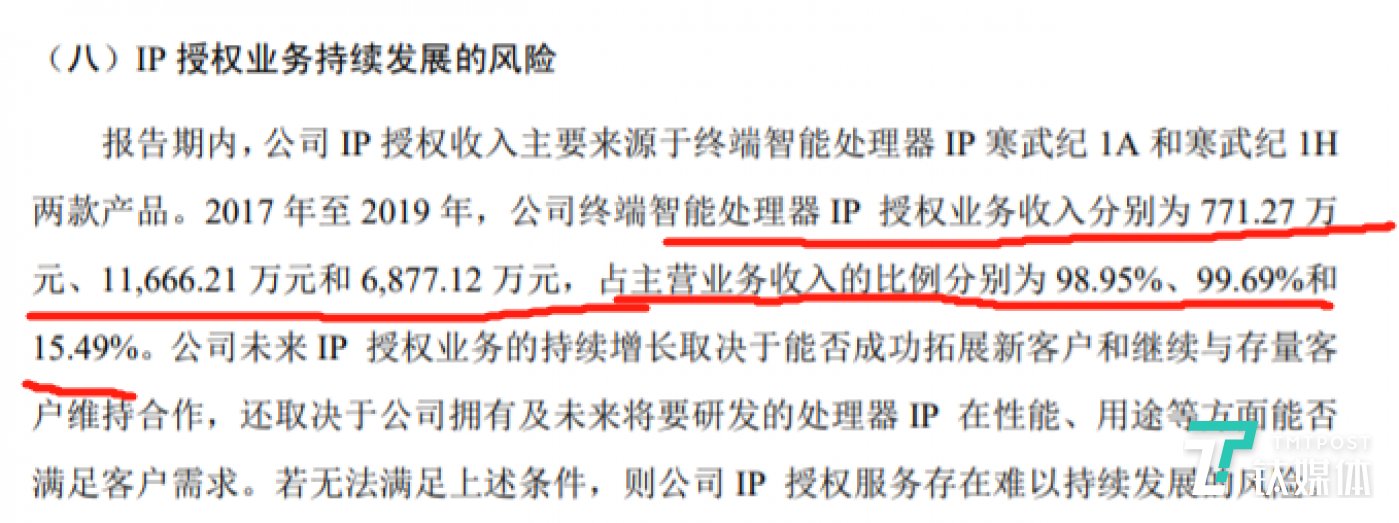

招股书显示 , 2017-2019年 , 寒武纪IP授权业务收入分别为771.27万元、1.167亿元和6877万元 , 占主营业务收入的比例分别为98.95%、99.69%和15.49% 。

失去华为大客户后 , 2019年寒武纪IP授权业务占主营业务收入的比重骤降至15.49% 。招股书中也提示IP授权业务的持续发展存在风险 。“公司未来IP授权业务的持续增长取决于能否成功拓展新客户和继续与存量客户维持合作” , 寒武纪提示道 。

文章图片

招股书提示 , 寒武纪IP授权业务持续发展存在风险

数据显示 , 今年Q1寒武纪实现营业收入1155.26万元 , 同比减少18.91% 。营收减少主要是因为从华为海思取得的终端智能处理器IP授权业务收入同比下降较大 , 疫情也带来了一定影响 。

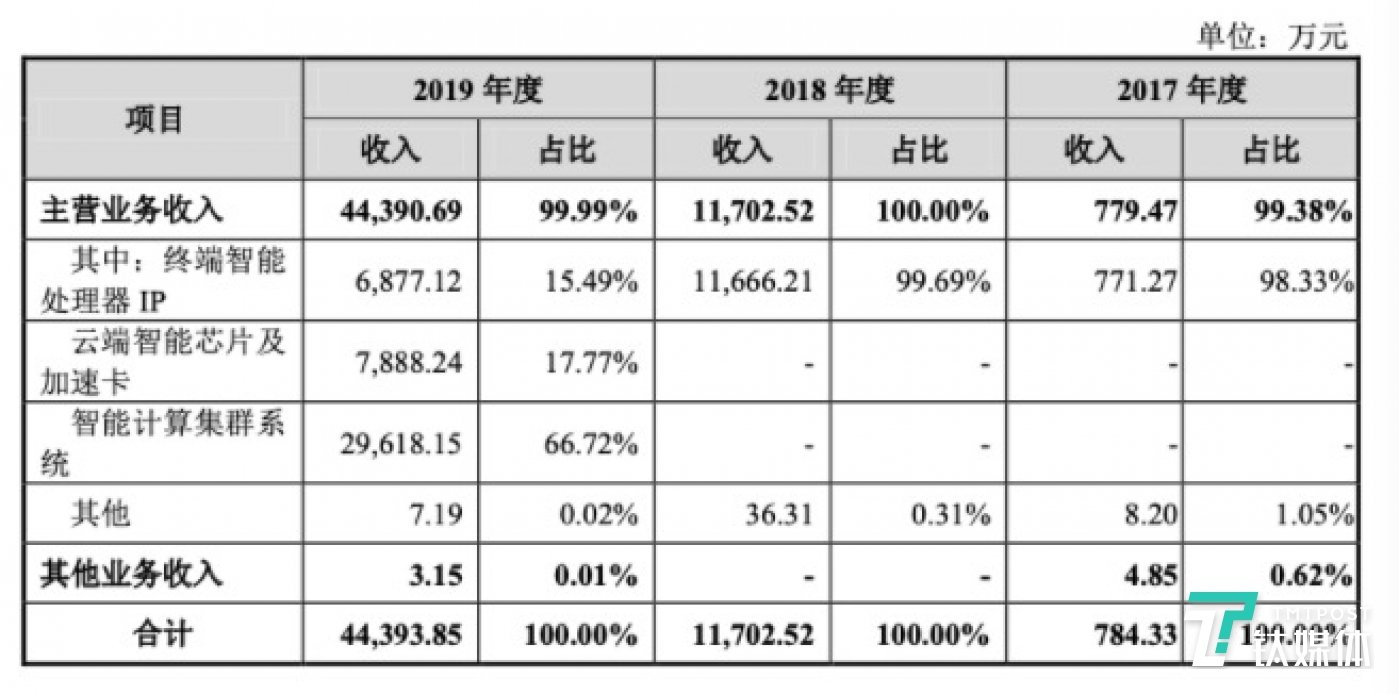

在与华为分道扬镳、IP授权业务急转直下后 , 为挽救营收 , 寒武纪新增了云端智能芯片及加速卡、智能计算集群系统两项业务 。

文章图片

寒武纪主营业务收入占比

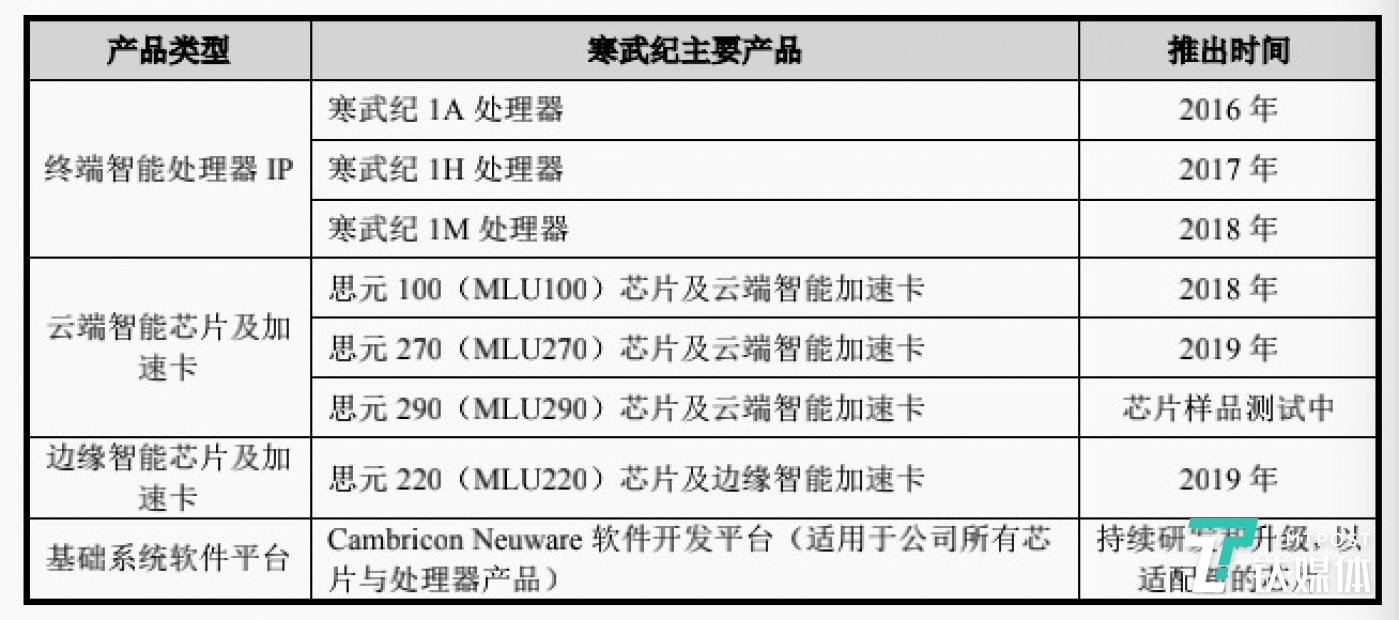

当前 , 寒武纪面向云、边、端三种场景分别研发了三种类型的芯片产品 。其中云端智能芯片及加速卡从2018年开始推出 , 边缘智能芯片及加速卡则是在2019年推出 。寒武纪表示 , 其云端智能芯片及加速卡已应用到国内主流服务器厂商的产品中 , 并已实现量产出货 。

文章图片

寒武纪面向云、边、端三大场景分别研发了三种类型的芯片

不过 , 2019年度云端智能芯片及加速卡只贡献了17.77%的营收 , 收入的大头在智能计算集群系统方面 , 占据了66.72% 。分页标题

智能计算集群系统 , 是由思元系列智能芯片加速卡、基础系统软件平台以及智能计算集群管理系统构成的 。简单来说 , 这是一套软硬件整体解决方案 , 做的是客户定制化生意 。

硅谷知名风投A16Z曾表示 , AI本质上是一种新的业务类型 , 类似于传统软件行业和服务行业的结合 。“AI应用既像普通软件 , 可以多次出售 , 但是每次都需要大量的专业人员提供服务 。”

这就导致 , AI的生意无法像普通软件一样零成本扩张 , 而定制化服务会让AI公司的成本更高 。

商业化向to G转向

除了开辟了两条新的业务线 , 为减少失去华为大客户的损失 , 2019年寒武纪也对客户进行了调整 。

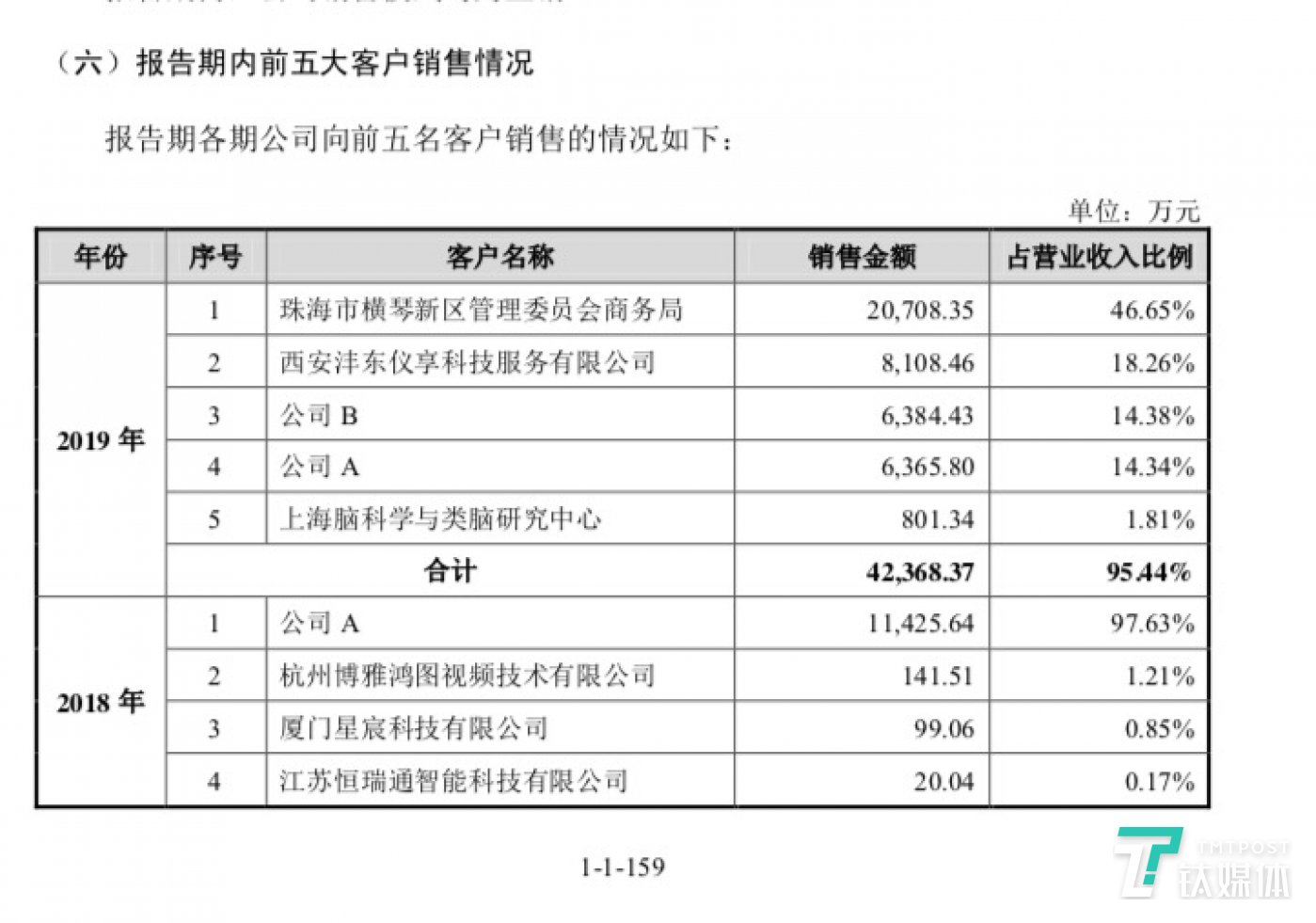

招股书显示 , 2018年公司A(即华为)占营业收入比例高达97.63% , 而2019年寒武纪与珠海市横琴新区管理委员会商务局达成了合作 , 后者在寒武纪营业收入中的比例高达46.65% 。再加上上海脑科学与类脑研究中心的订单 , 政府订单已经撑起了寒武纪的半壁江山 。

文章图片

寒武纪前五大客户销售情况(来源招股书)

招股书中 , 寒武纪也对客户及供应商集中度高做出了风险提示 。2017年、2018年和2019年 , 寒武纪前五大客户的销售金额合计占营业收入比例分别为100.00%、99.95%和95.44% 。若公司主要客户大幅降低对公司产品的采购量或者公司未能继续维持与主要客户的合作关系 , 将给公司业绩带来显著不利的影响 。

政府订单占大头 , 对AI芯片公司而言会是个问题吗?

“大量的需求来自政府采购 , 恰好说明技术市场处于早期 。在早期状态下 , 市场化程度不高 , 没有出现大量商业化和to C的需求 , 此时需要政府帮助推动产业发展 。因为政府动用的资金和资源更多 , 闭环的圈更大 。市场中哪怕是大型企业 , 也玩不转特别大的资源体系 。”杨歌对钛媒体表示 。

这个行业必须要计长期回报才能挖掘出真正的需求 。“政府采购看重长期回报 , 而企业是做不到这点的 。杨歌补充道 。

除此以外 , 寒武纪还披露了市场竞争加剧的风险 。“与英伟达、英特尔、AMD等国际大型集成电路企业相比 , 公司在整体规模、资金实力、研发储备、销售渠道等方面仍然存在较大差距 。国内企业如华为海思及其他芯片设计公司也日渐进入该市场 , 市场竞争进一步加剧 。”

可见劲敌环伺下 , 寒武纪的IPO只是下个考验的开端 。特别在国内AI行业开始戳泡沫 , 而AI独角兽估值又虚高的情况下 , 上市或许会破发甚至估值倒挂 , 而不上市 , 投资方及资金压力将成为悬在企业头顶的达摩克里斯之剑 。留给人们的疑问是 , 寒武纪上市了 , 但然后呢?

访问:

京东商城

- Tech星球|最大独角兽蚂蚁启动A+H上市,科创板周年迎来「课代表」

- |上交所:蚂蚁的申报展现了科创板的市场吸引力和国际竞争力

- 爱集微APP|谋划科创板上市的晶合集成与安徽大学签署战略合作协议

- 半导体|完成上市辅导!又一家存储器芯片厂商拟闯关科创板IPO

- 发行上市|蚂蚁集团计划在科创板和港交所寻求同步发行上市

- 蚂蚁集团官宣启动科创板、港股同步上市计划!李小加表示欢迎

- 【】蚂蚁集团寻求科创板和港交所同步上市 马云有50%投票权2020-07-20 18:12:270阅

- 「界面新闻」蚂蚁集团计划在科创板和港交所同步上市 阿里及阿里系持股83%界面新闻2020-07-20 18:10:550阅

- 硬件|我国自研“住宅造楼机”3天盖好一层楼 网友感慨搬砖都没机会了

- 85后寒武纪创始人身家超300亿元