台积电断供,华为紧急囤货1880亿!能撑多久?

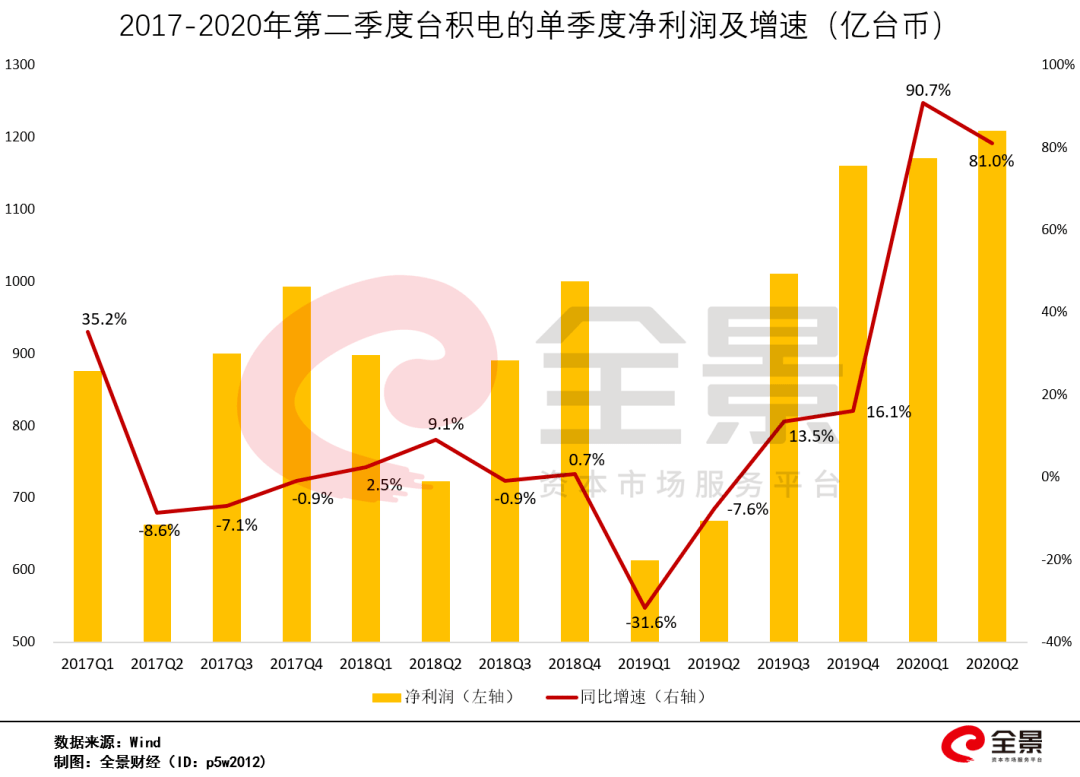

台积电"断供" , 华为紧急囤货1880亿!能撑多久?台积电 , 一台暴利的赚钱机器 。7月16日 , 芯片领域同时发生了3件大事:中国台湾的 台积电(TSM)低调地披露了2020年第二季度业绩 , 4-6月的营业收入为3107亿台币(约合人民币747亿元) ,净利润高达1209亿台币(约合人民币290.3亿元) , 真正的赚钱机器;台积电 正式宣布 ,2020年9月14日之后 , 将不再给华为供货芯片 。中芯国际的二次上市 , 虽然拿到了非常珍贵的532亿元融资 , 以解燃眉之急 。 而现如今台积电的赚钱能力、制造工艺 , 几乎彻底“碾压”中芯国际 。中芯国际距离完全“牵手”华为 , 仍有一段非常漫长的路要走 。台积电 , 暴利的赚钱机器营收3107亿台币、净利润1209亿台币 , 绝对数值或许不够直观表现台积电2020年第二季度的经营情况 。相比2019年同期 , 台积电的2020年第二季度的营收同比增长29% , 净利润更是同比飙升81% , 不仅超过了分析师预期 , 更创下6年来的最高单季增速 。

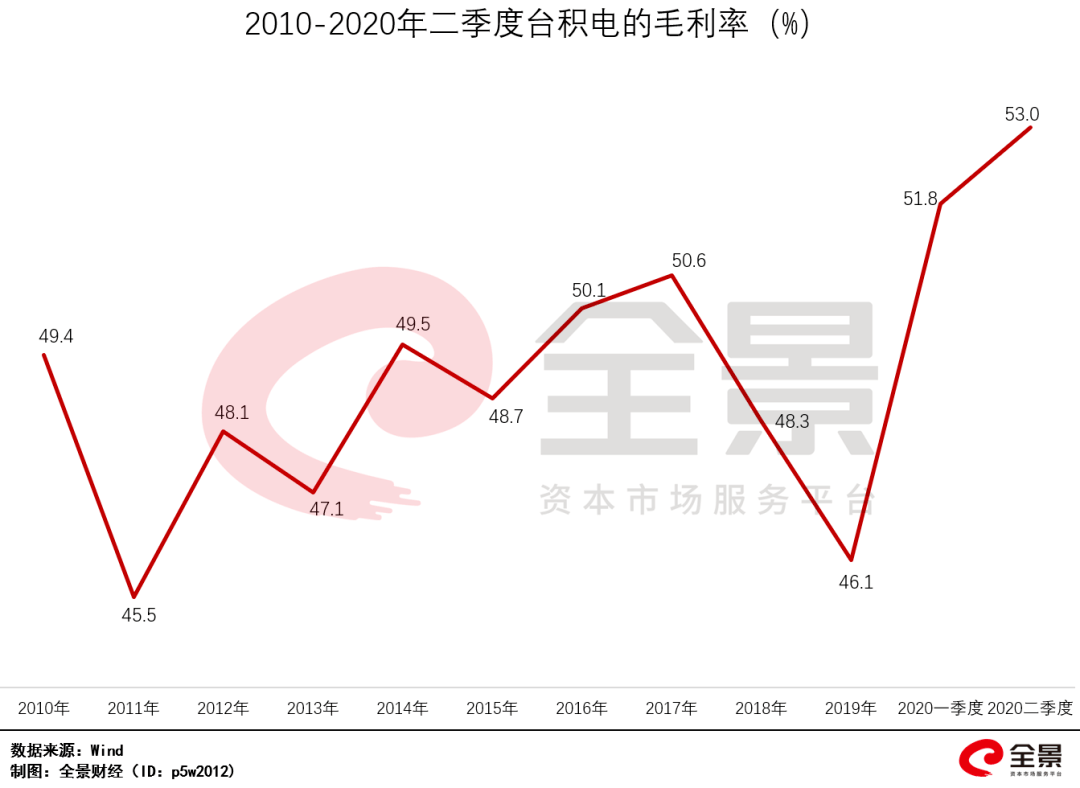

由于二季度的业绩优异 , 台积电调整了2020年全年的收入增长预期 , 由10%-15%上调至20%;同时 , 调高资本支出额度至160亿-170亿美元;早在2020年初 , 曾预计经济大萧条即将到来 , 台积电下调了2020年收入预期 。由此可见 , 二季度的业绩不仅超过了所有分析师的预期 , 更超过了台积电管理层的预料 。而台积电的这份财报中 , 最让人惊讶的是 , 台积电暴利的盈利能力 。 据财报显示 , 2020年二季度台积电的毛利率高达53% , 飙出历史新高 。

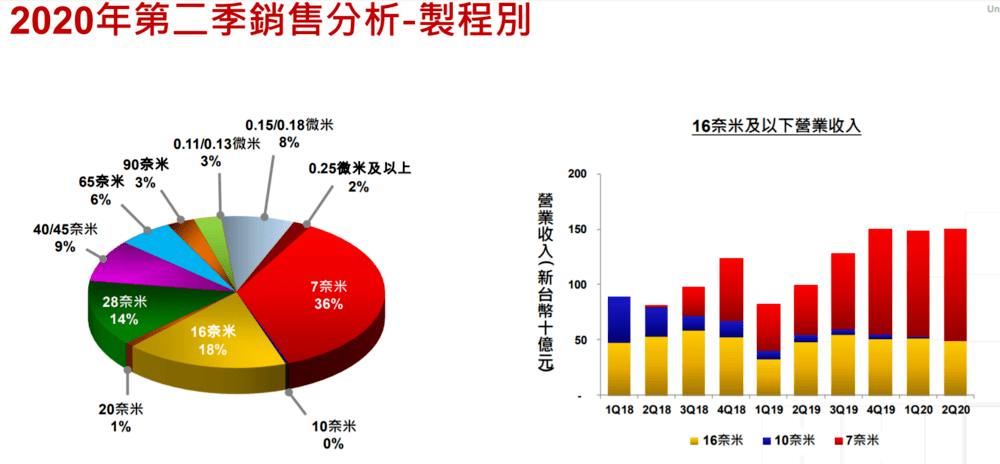

暴利的台积电 , 都来自于其掌握的芯片制造核心技术 。据台积电披露的“按工艺制程划分的收入图表”可以明显看出 , 28nm以下(28、16、7)的高端芯片带来的收入占据台积电总收入的比例接近80% 。

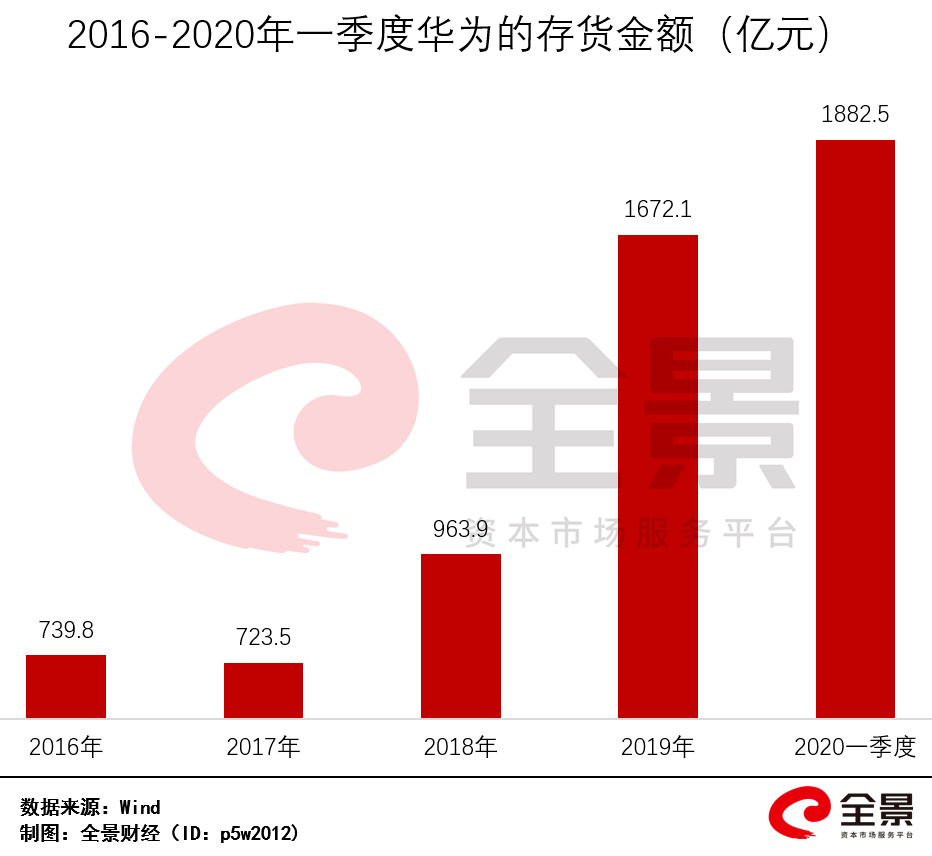

当前 , 全球芯片制造行业中 , 拥有高端芯片制造能力的厂家寥寥无几 , 特别是拥有7nm以下制程的代工厂 , 全球只有台积电和三星 2 家 。而台积电的良率更高 , 生产周期更稳定 , 因此 , 台积电几乎独享了7nm制程领域的所有订单 , 且定价权极高 。 同时 , 台积电透露 , 目前5nm制程的需求十分强劲 , 且这种需求将会持续到2022年 。另外 , 台积电的3nm制程预计将于2021风险量产 , 2022下半年量产 , 3nm相比5nm工艺将带来70的密度提升 , 20-25%的功率提升 。从台积电披露的财报来看 , 新冠疫情的冲击下 , 汽车行业、物联网、消费电子行业都受到了不同程度的冲击 , 而唯一一个逆势增长的领域是“高效能运算” 。疫情期间 , 所有人大部分的业务、工作时间都上网完成 , 对5G基站、大型数据中心的运算能力提出了更好需求 。 此外 , 这几年5G、人工智能研究与应用的爆发式增长 , 也需要数据中心能够输出更多算力 。危险的华为台积电的业绩发布会上 , “断供”华为必然成为了所有人关注的焦点 。2019年 , 来自华为的订单占据台积电总业务的比例高达14% , 是台积电最重要的高端芯片(14nm以下)大客户之一 。但就在今年5月 , 特朗普政府宣布 , 禁止华为使用美国芯片制造设备 , 生效时间为9月15日 。 这使得台积电被夹在中间 , 进退两难 。 就在7月16日的业绩发布会上 , 台积电选择了妥协:2020 年9月14日之后 , 台积电将不再继续给华为供货芯片 。台积电董事长刘德音在会上表示 , 短期来看 , 不能向华为供货对台积电的影响不可避免 , 台积电正在积极与其他客户合作 , 填补华为留下的空缺 。很显然 , “断供”华为 , 是台积电的无奈之举 。而当前一个非常残酷的问题摆在华为面前: 失去台积电 , 华为的库存还能撑多久?据华为的财务数据显示 , 2019年、2020年一季度 , 华为的存货持续大幅攀升 , 2019年增幅超过73.5% 。 截止2020年一季度末 , 华为的存货已高达1882.47亿元 。

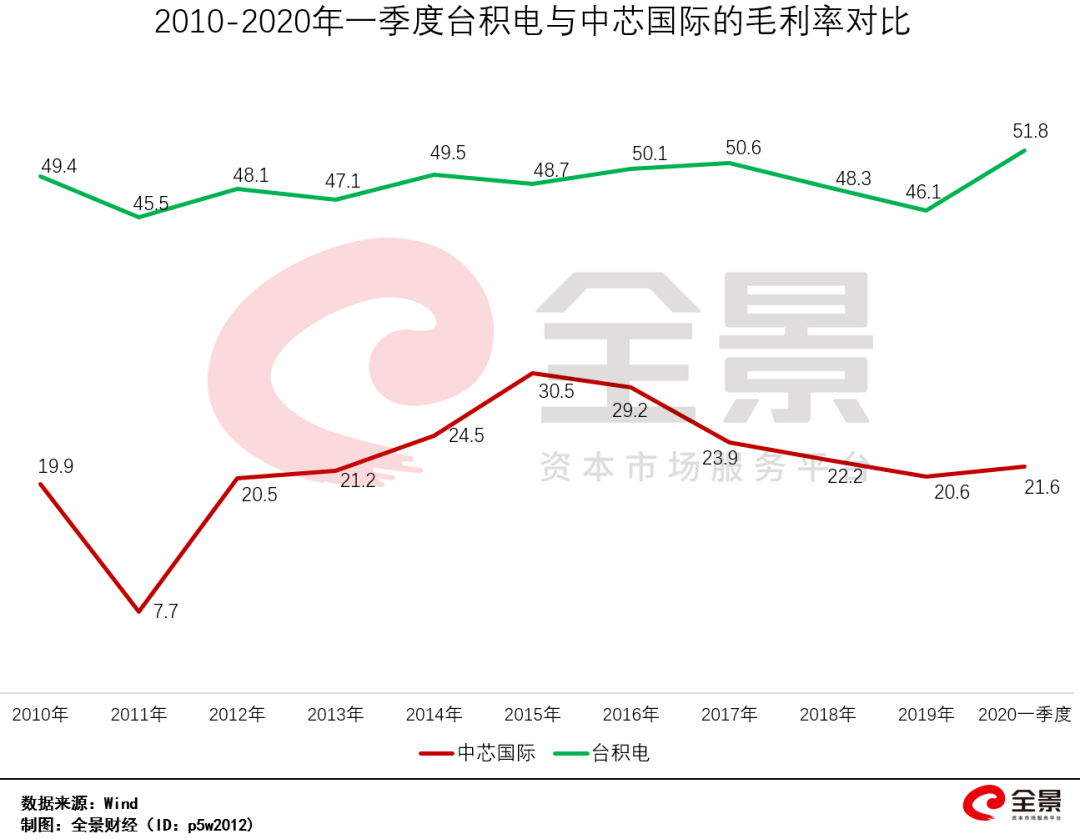

2020年5月 , 华为轮值主席郭平在华为全球分析师会议上指出 , 由于非常规原因 , 华为的研发投资和库存大幅增加 , 其中研发投资1317亿欧元 , 增长29.8% , 库存投资1674亿欧元 , 增长73.4% 。此前 , 华为利用120天缓冲期内向台积电下了大量的7nm、5nm订单 , 金额高达7亿美元 , 2020年底前所有的麒麟芯片都将在9月15日前全部交付 。但据相关人士预测 , 随着华为5G相关设备的大规模出货 , 华为的芯片库存或许只能维持到2021年初 。放弃台积电 , 转向三星、联发科购买芯片或许是一条出路 , 华为轮值CEO徐直军曾在3月底提到了这种可能性 。但三星、联发科在制造中也都使用了大量美国的技术、设备 , 未来也面临着非常大的不确定性 。由此可见 , 未来华为的芯片制造或许只能依靠中国内地 , 而目前国内芯片代工厂商中 , 稍有希望的只有中芯国际 。被“碾压”的中芯国际然而 , 相比台积电成熟的5nm工艺 , 中芯国际需要追赶的路还非常远 。据中芯国际的最新财报显示 , 2020年一季度 , 其营业收入仅64亿元 , 净利润为3.48亿元 , 毛利率仅21.58% , 仅有台积电的一半不到 , 主要是因为其收入来源至少50%收入来自于90nm制程产线 , 可谓技术差距决定利润差距 。分页标题

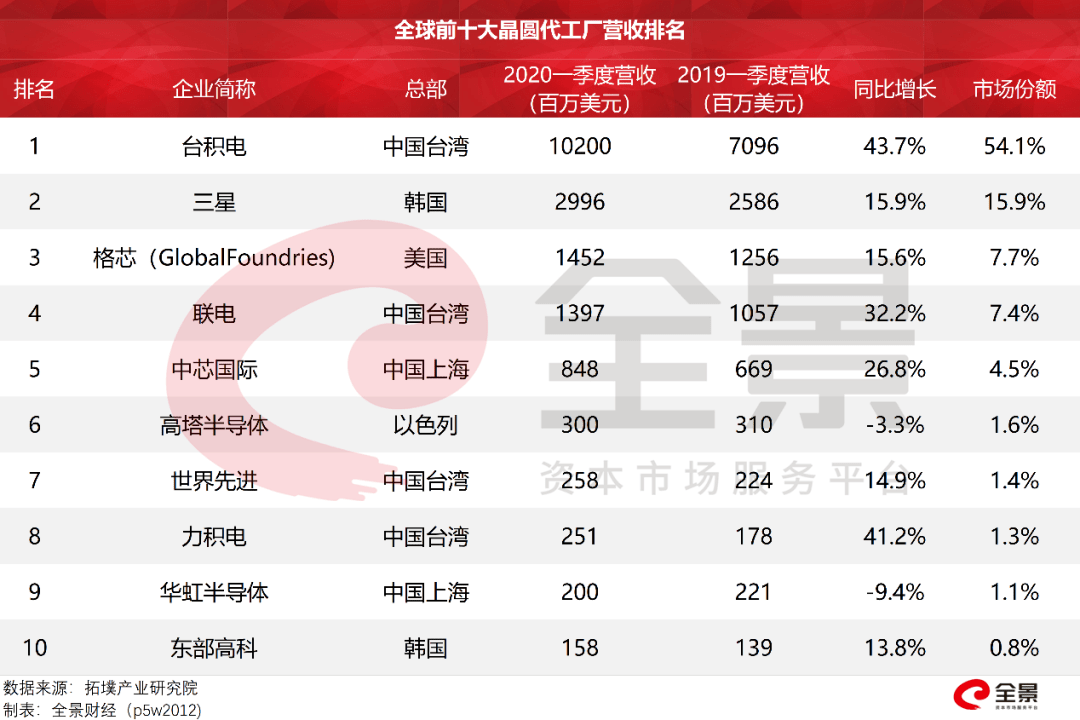

经过多年的研发投入 , 中芯国际已成为内地唯一能够提供14纳米制程的晶圆代工企业 , 称得上是国内最牛芯片制造厂商 。 但与台积电仍相差一至两代的代工能力 , 毛利率差距也非常大 。台积电的晶圆制造工艺世界领先 , 牢牢锁定了高通、苹果、华为等头部公司的明星芯片巨头 。 直接结果就是 , 毛利率接近50% , 而中芯国际仅为其一半 。另外 , 据市场调研机构拓墣产业研究院统计 , 2020年一季度全球十大晶圆代工厂营收排名中 , 中芯国际占总市场份额的4.5% , 位列第五 , 而行业第一的台积电独占了54.1%的份额 。

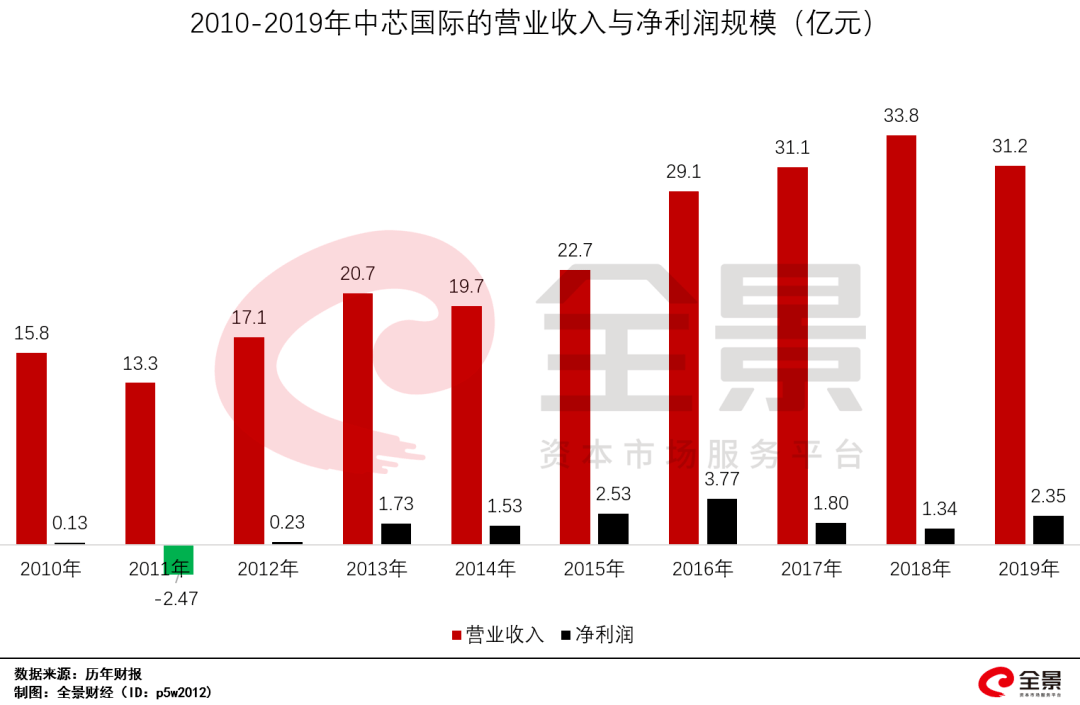

而为了实现技术追赶 , 中芯国际不得不把营业收入的15%用于研发 , 而台积电研发投入占营业收入10%不到 。 这也导致两家公司在净利率上的差距进一步拉大 , 2019年中芯国际与台积电的销售净利率分别为5%、33% , 差距之大可见一斑 。持续、高昂的研发投入 , 也给中芯国际带来了压力 , 其2019年的扣非后归母净利润甚至出现亏损 , 亏损金额达12.5亿元 。同时 , 据历年的财务数据显示 , 2017-2019年中芯国际的营业收入增长似乎陷入停滞 。

除了巨额的研发投入 , 晶圆代工厂商非常依赖规模成本 , 为了扩大规模 , 必须投入巨额的资本开支 。据中芯国际的财报显示 , 2011年-2019年 , 中芯国际的资本开支累计金额高达136亿美元(约合人民币达963.9亿元) 。芯思想研究院数据表明 , 中芯国际2020年的资本支出将进一步增加 , 较2019年的增长幅度将达到55% , 将创下公司历史上资本支出的最高记录 。由于产能满载 , 中芯国际曾在之前的业绩说明会上表示 , 为应对客户的需要 , 公司将继续扩大其产能 , 把握市场商机及增长 。由此可见 , 中芯国际奔赴科创板二次上市 , 拿到530亿元的融资 , 解决了“燃眉之急” , 也为中芯国际加速研发、追赶台积电提供了资本 。来源:全景财经(ID:p5w2012 )

- 互联网|5G商用一周年,华为云向互联网企业大抛绣球

- 新智元|英国5G建设病急乱投医,这两家日本企业或成华为接盘侠

- 央视新闻|外交部再次回应英国禁用华为:只会损害自身利益和信誉

- |又一千亿芯片公司上市!老板身家超200亿,公司曾与华为合作

- 中年|“辍学妹”到湖南首富,“征服”华为和苹果,已拥有660亿身家

- 华为技术|外交部再次回应英国禁用华为:只会损害自身利益和信誉

- 华为|2020年中国顾客满意度指数发布华为海信等上榜

- ?华为意大利分公司总裁:华为不会冒损害自身声誉的风险违反规则

- 华为手机半夜自燃,官方称“非质量问题”

- 情感|华为今天如此成功,看一下任正非的岳父是谁,你就知道为什么