按关键词阅读:

_原题为 专家视角|万亿餐饮供应链产业静待破局

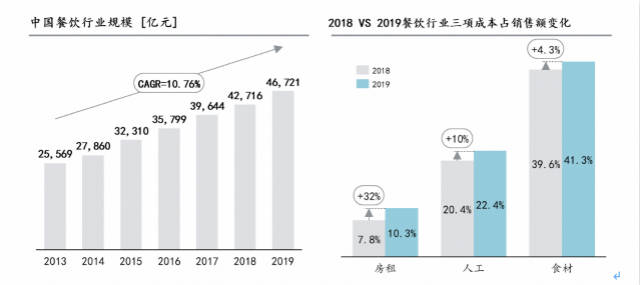

中国餐饮行业自2013年开始进入稳步增长新常态 , 截止2019年 , 行业整体规模达到4.67万亿 , 呈现双位数的平均年复合增长率 , 行业面临新一轮加速品牌化、规模化、连锁化的升级压力 。 供应链管理是支撑餐饮企业存量和增量业务规模化的根本 , 也是缓解餐饮企业成本压力激增和运营管理难度大的重中之重 。 巨大的市场规模、餐饮行业规模发展升级压力以及消费者餐饮消费决策点三大要素共同推动餐饮供应链的快速发展 。

中国当前的餐饮供应链主流模式和典型企业由于不同的发展背景、运营方式和品类布局 , 当前主要呈现三种主要模式 , 但业务模式及长期可持续盈利能力尚需验证 。 未来的餐饮供应链应以高效、低成本、安全为基础 , 将跨区域、全品类、全价值链拓展作为企业规模化扩张的长期方向 。

餐饮供应链行业趋势及发展现状

供给侧:中式餐饮以生鲜类食材为主 , 从餐饮供应品类角度 , 冷冻、冷藏和鲜活产品采购规模将超过4800亿 , 在整体餐饮供应占比超过60% 。 种植/养殖端产品标准化难度较高 , 带来批量本地采购难度较大 。 从品类集中度、产品标准化程度以及供应稳定度角度而言 , 牛羊肉、海鲜、鲜农产品供应服务难度最大 , 猪肉、冷冻品、干货的供应服务难度其次 , 调味品、乳制品、罐头、酒水饮料等标准化品类的供应服务难度相对较小 。

需求侧:中国餐饮行业结构分散且菜系众多 , 对于食材的需求呈现多样化、复杂化、零碎化 。 从客单价角度 , 未来中档餐饮市场份额逐年提高 , 增速将明显高于其他价格段市场的增长水平 , 从区域分布角度 , 未来规模以上餐饮门店将继续保持较高的区域集中程度 , 京津地区、江浙沪、广东、川渝地区将继续保持60%以上的占有率 。 而从餐饮业态分布看 , 除西式快餐外 , 其他餐饮业态极度分散 。 全国约有近1000万家餐厅 , 餐饮百强企业收入占比却仅为5%(2018年)且呈下降趋势 , 行业长尾化结构显著 , 行业集中度低 。 大量中小型企业的采购需求分散 , 支付能力不高也制约了餐饮供应链企业化专业化发展 。

政策端:2009年我国颁布《中华人民共和国食品安全法》 , 在食品安全法大纲指引下与食品质量、食品安全相关的法规政策每年都在更新修订、补充完善 。 在需求端 , 食品安全已经成为消费者在外出就餐和选择到家服务时首要关注因素 。 国家政策、消费者诉求及行业长期发展角度都在促使餐饮企业从原材料采购、运输、加工、烹饪乃至出品的一系列环节加强标准化管控能力 。 专业化餐饮供应链服务存在巨大的行业整合机会 , 帮助中小型企业实现供应链各环节的服务和管控 , 同时用专业化餐饮供应链自身品牌力为餐饮企业食品安全和质量背书 。

文章图片

中国餐饮供应链主流模式

中国当前的餐饮供应链主流模式和典型企业由于不同的发展背景、运营方式和品类布局 , 当前主要呈现三种主流模式 。

【餐饮专家视角|万亿餐饮供应链产业静待破局】互联网平台型:具有互联网背景 , 依托电商平台发展起来的餐饮供应链企业 , 例如美菜、美团快驴、京东企业购等 。 例如 , 美菜以互联网+农业的概念进入餐饮供应链 , 着力于压缩农产品从田间到餐厅的流通环节 , 从而为餐饮行业创造价值 。 在整个供应链中 , 美菜更为注重流通环节的能力建设 , 兴建仓储中心 , 打造冷链运输能力 , 并发货网络平台优势 , 链接供应商与B端客户 。 餐饮企业所需的生鲜品类供应由于自然种/养植的不可控因素较多 , 田间直采的模式操作和管理难度较大 , 加上农产品缺乏通用统一标准 , 带来采购、预处理环节等因素 , 对采购人员的经验依赖度很高 , 而这些难点对于互联网平台型餐饮供应链企业是较大挑战 , 目前互联网平台型餐饮供应链企业建立真正意义的直采能力尚需时日 。

餐饮企业上游延伸型:依托原有餐厅业务向供应链上游延伸布局进入餐饮供应链的企业 , 典型代表包括蜀海、信良记、功夫鲜食汇等 。 例如 , 蜀海是目前相对较为成功的上游延伸型餐饮供应链企业代表 。 蜀海先期以海底捞背书并取得高速发展 , 2019年来自非海底捞体系的业务收入已经达到30% 。 随着客户的增加 , 蜀海经营的产品扩展到围绕着餐饮客户需求的米面粮油、蔬果生鲜等品类 , 并提供菜品研发服务 。 由于具备餐饮企业基因加上主业务需求量保障 , 蜀海在餐饮供应领域建立了一定市场地位 。

供应链资源企业延伸型:本身母体业务已具备一定体量的供应链采购优势 , 依托原有采购供应能力为餐饮企业提供食材采购、加工及运输的延伸服务 , 例如彩食鲜等 。 彩食鲜作为永辉超市旗下的生鲜及食品加工公司 , 2019年销售规模超过30亿元 , 其中永辉超市贡献约40%业务收入 。 凭借已有的销售规模和永辉体系的采购经验以及供应链资源积累 , 彩食鲜目标定位大型B端客户 , 包括机关、事业单位、企业、连锁餐厅及团餐公司 , 提供食材采购加工供应 。 依托超市门店网络 , 可以迅速建立生产加工中心 , 提高物流送效率降低成本 。

上述三类主流餐饮供应链类型企业目前均处于探索期 , 无论从规模上还是影响力上 , 都尚未形成绝对优势 , 并且其业务模式及长期可持续盈利能力能否被市场认可尚需验证 。

中国餐饮供应链市场未来格局及制胜之道

打造高效供应链及产业链自身核心综合能力:流通环节的高效是餐饮供应链的核心能力之一 , 包括成本控制、产品可追溯性、食品安全管理以及客户需求理解和分类管理能力 。 综合考虑中国餐饮行业格局和餐饮供应链企业自身所在区域和核心能力 , 通过丰富的产品组合品类 , 满足餐饮连锁客户多样化需要 , 并提供增值服务 , 提升差异化的供应链服务效率

战略及运营层面的双重成本管控与持续优化:围绕B端客户分布区域合理布局生产、仓储布局以及相应的采购策略 , 从战略层面获得效率和成本优势 。 对外与客户建立协同业务发展模式及信息平台共享平台 , 加速信息流动与反馈 , 减少供应链的波动 。 对内则在运营层面 , 在各运营环节确保整条供应链的稳定快速流动减少损耗 。

构建体系化食品品质与食品安全管理能力:协同大型行业客户建立通用/个性产品品质标准并应用于从源头到加工、流通的各环节 , 建立供应体系内部的标准化 。 建设原材料追溯体系 , 对供应链流通环节进行可视化管理 , 在上下游之间形成信息交换共享机制 。分页标题#e#

尽管专业化餐饮供应链成熟业务模式仍在探索中 , 行业对专业化供应链服务需求却日趋旺盛 , 在这样的需求推动下 , 未来的餐饮供应链将以高效、低成本、安全的供应链专业能力为基础 , 跨区域、全品类、全价值链拓展是餐饮供应链企业规模化扩张的未来方向 。 随着行业的发展 , 餐饮供应链企业的管理水平和专业化分工将日益优化 。

(作者陈科 , 系罗兰贝格管理咨询全球高级合伙人兼大中华区副总裁)

文章作者

![]()

来源:(第一财经)

【】网址:/a/2020/0613/gd528289.html

标题:餐饮专家视角|万亿餐饮供应链产业静待破局