大众报业·海报新闻| 1.78万亿!贵州茅台市值直逼“宇宙行”,股价创新高后机构仍看高,财鑫闻

大众网·海报新闻采访人员 沈童 济南报道

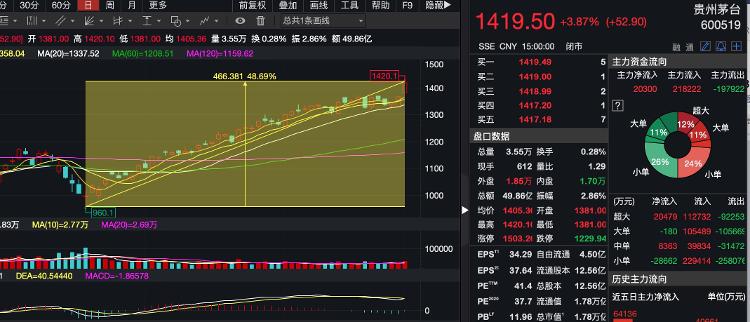

A股“股王”贵州茅台(600519)在6月的第一天又创出了历史新高 , 截至6月1日收盘 , 贵州茅台报收于1419.50元/股 , 涨3.87% , 市值达1.78万亿 , 和“宇宙行”工商银行(601398)的1.84万亿市值仅相差三个百分点 。 与此同时 , 目前一瓶52度飞天茅台酒的市场价格是1499元 , 而其股价离买一瓶茅台也仅差一步之遥 。

文章图片

(贵州茅台股价新高)

不仅如此 , 整个白酒板块也呈现出高涨的做多情绪 。 五粮液、泸州老窖、酒鬼酒均上涨超过3% 。 其中 , 五粮液(000858)盘中触及160.18元/股 , 股价同样创上市以来的新高 , 截至收盘 , 其股价涨幅超过7% , 报收于158.59元/股 。

文章图片

(白酒板块整体上涨)

事实上 , 今年以来 , 白酒板块的整体涨幅已超越了其他概念板块 。 以贵州茅台和五粮液为代表的高端白酒品牌个股更是创出了历史新高 。

以“股王”贵州茅台为例 , 从今年3月19日 , 其股价创7个月新低以来 , 至今又已涨近50% , 且K线走势以45度的上涨斜率一路高歌猛进 。 不仅如此 , 采访人员查阅贵州茅台自上市以来的相关资料发现 , 自贵州茅台2001年在上海证券交易所挂牌上市以来 , 股价从31.39元/股的发行价至今已经翻了44倍;而从2009年的最低点17元/股左右到今天 , 涨幅更是高达8250% , 股价翻了80多倍 。

那么 , 在诸多市场品牌的激烈竞争中 , 究竟是什么支撑着这瓶“酱香国酒”能够纵横资本市场 , 令其具有如此高的投资价值呢?

文章图片

来源:《2019年百度白酒行业报告》

从行业来看 , 《2019百度白酒行业报告》显示 , 白酒占整个酒类消费市场的半壁江山 , 市场占有率达49% , 是中国消费者最喜爱的酒水品类 。 而据胡润研究院预计 , 高端白酒到2020年的市场规模有望突破1800亿元 。 据中研普华产业研究院发布的《2020-2025年版白酒项目可行性研究报告》显示 , 2018年中国高端白酒市场占整个白酒行业的12.27% , 较2017年提升了1.34%;2019年8月全国白酒产量为52.6万千升 , 同比增长2.1% , 2019年9月全国白酒产量为70万千升 , 同比增长0.1% 。 以上数据不难看出 , 中国白酒的消费结构已在不断进行升级 , 高端白酒需求量大幅提高 。

而从白酒品牌来看 , 茅台、五粮液、泸州老窖等仍是高端白酒的主要品牌 , 其中茅台的市场占有率超过50% 。 绝对的市场占有率 , 决定着公司业绩水平的高低 。

贵州茅台的主要业务是茅台酒及系列酒的生产与销售 , 主导产品“贵州茅台酒”是世界三大蒸馏名酒之一 , 也是集国家地理标志产品、有机食品和国家非物质文化遗产于一身的白酒品牌 。 而贵州茅台主营产品的销售情况在业内也是独占鳌头 。

根据前不久发布的2019年财报显示 , 茅台酒单品销售额、盈利能力持续稳居国内酒业、全球酒业第一;系列酒在2019年实现营业收入95.42亿元 , 同比增长18.14%;茅台王子酒完成销售收入37.80亿元 , 继续保持公司产品第二大单品地位 , 赖茅酒、汉酱酒为10亿元级单品 。

同时 , 在公司持续进行“双轮驱动”的倡导下 , 2019年其主要财务指标持续向好 。 财报显示 , 2019年全年公司完成茅台酒及系列酒基酒产量7.50万吨 , 同比增长6.88% 。 实现营业总收入888.54亿元 , 同比增长15.10% 。 实现营业利润达590.41亿元 , 同比增长14.99% 。 归属于母公司所有者的净利润更是同比增长17.05% , 达412.06亿元 。

在贵州茅台发布亮眼财报后 , 机构投资者也纷纷发布研报 , 表示持续看好公司发展 。 分页标题

新时代证券表示 , 疫情期间 , 公司持续深化内部管理机制改革和渠道结构改革 , 调整销售团队补齐市场短板 , 打造直面终端的管理层 , 持续优化经销网络 , 全年收入目标10% , 上半年有望实现“双过半”:茅台酒通过自营扩大+非标占比增加实现间接提价;酱香酒公司进一步瘦身管理 , 强化大单品 , 消化好现有品牌 , 逐步解决相关问题 , 巩固“双轮驱动” 。 目前茅台批价在2350-2400元 , 价格相对稳定 。 当前股价对应2020年PE为36X 。

【大众报业·海报新闻| 1.78万亿!贵州茅台市值直逼“宇宙行”,股价创新高后机构仍看高,财鑫闻】招商证券认为 , 茅台品牌壁垒强化和长线资金定价权增加 , 估值进一步提升具备长期基础 。 年内视角看 , 渠道价差充当业绩安全垫 , 经营节奏和报表业绩的确定性突出 , 有望催化估值中枢进一步上移 。 预测20-22年EPS 37.0、43.4和48.8元(增长13%、17%、13%) , 给予20-21年35倍PE 。 给予公司目标价1295-1519元 , 维持“强烈推荐-A”评级 。

文章图片

- 海报新闻客户端|广饶农商银行多种形式开展“六一”主题营销宣传活动

- 海报新闻客户端|失而复得暖人心 诸城民警帮助群众找回救命款

- 大众网|进入线上线下平行施工阶段,济莱高铁建设获重大进展

- 海报东营|垦利农商银行井下支行开展“夏日送清凉”活动

- 海报│武汉这座千万人口城市如何做到核酸检测全覆盖

- 海报 | 健康湖北,安全武汉

- 大众日报|省轻工集体企业联社与省建行共同启动支持特色产业发展专项金融服务

- 北京商报|将集中运营奢侈品和大众美妆业务,科蒂:与KKR达成最终协议

- 记者观察:若老师也“佛系”,受伤的会是谁?记者观察:若老师也“佛系”,受伤的会是谁?

- 大众报业·海报新闻代理律师解释索赔依据,河南高院受理吴春红国家赔偿申请