小编温馨提示:前方高能,《房产过户需要交纳的税费!》需要您认真观看!

正文开始:

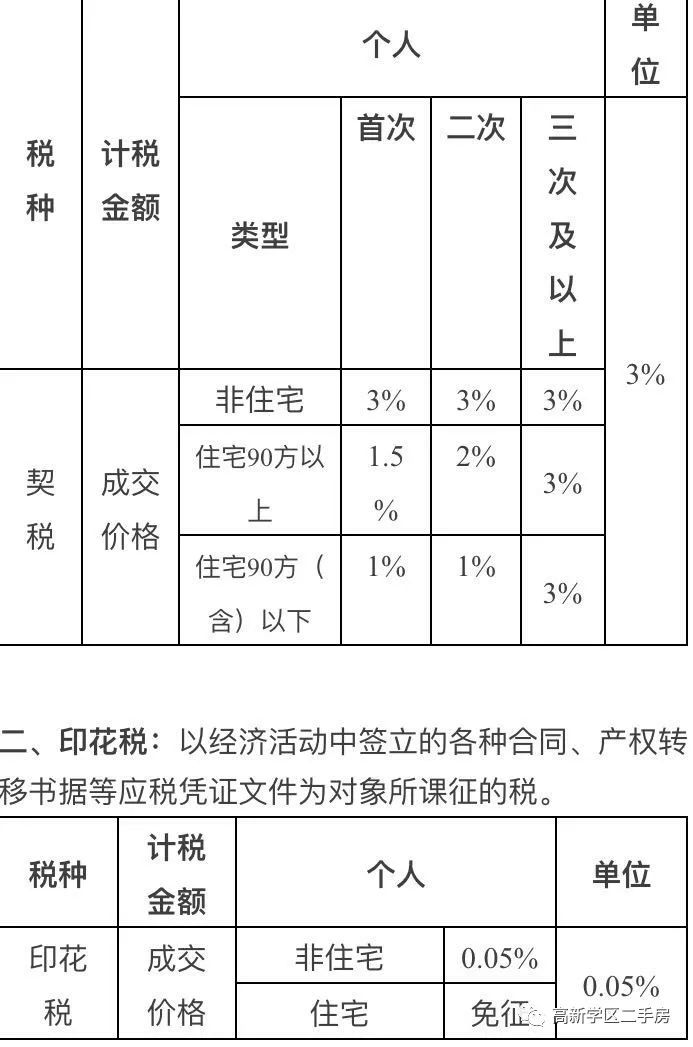

一、 契税:是指在土地、房屋权属转移时,国家向承受权属者一次性征收的一次行为税。

三、综合税:一般来说,营业部与教育费附加、城市维护建设税是统一打包成综合税一起征收的。其中营业税为计税金额的5%,城市维护建设税为营业税税额的7%,教育费附加为营业税税额的3%,地方教育附加为营业税税额的2%,综合税率为5.6%。(外商投资企业、外国企业、中外合资企业因城市维护建设税、教育税附加免征,综合税率为5%)。

税种

办证时间至出售

个人

单位

营业税

城市维护建设税

教育费附加

地方教育附加

未满2年

按成交价格×5.6%缴纳

按(成交价格-购入原价)×5.6%缴纳

满2年

免征

综合税“满2年”时间认定标准

私房

以《房屋所有权证》填发日期或契税完税时间按孰先为原则确定起点(余杭物业以契证填发时间或完成时间为确定起点)

房改房

以《契证》立契时间为起点;余杭物业以《契证》填发时间为起点计算。

拆迁安置房

私房拆迁:新契证立契时间为2013年8月2日(含)后的,营业税按新房屋所有权证填发时间为起点计算;新证立契时间2013年8月1日(含)前的,按原《房屋所有权证》填发日期或契税完税时间按孰先为原则确定起点计算。

公房拆迁:以拆迁后新《契证》立契时间为起点

房改房拆迁:新契证立契时间为2013年8月2日(含)后的,营业税按新《契证》立契时间为起点计算;新证立契时间2013年8月1日(含)前的,按原《契证》立契时间为起点计算。

农居房拆迁:新契证立契时间为2013年8月2日(含)后的,营业税按新新房屋所有权证填发时间为起点计算;新证立契时间2013年8月1日(含)前的,按被拆迁房屋建造年份或拆迁安置协议签订时间为起点计算。

集资建房

以集资购房合同生效时间或房款收据开具日期按孰先为原则确定起点

离婚、直系亲属

继承或赠与所得

以发生离婚析产分割、继承、赠与行为前的购房时间为起点

非直系亲属

赠与所得

1.私房按发生受赠行为后新《房屋所有权证》填发日期或契税完税时间为起点计算;

2.房改房按发生受赠行为后新《契证》立契时间为起点计算

四、个人所得税:

是对个人(即自然人)取得的应税所得征收的一种税,现行个人所得税属于“财产转让所得”项目。

转让所得税即个税有两种计算方式:

① 总价*1%;

② 差价(总价-住房原值-合理费用-交易税金)*20%;

可任选其一,若非住宅个税按差价20%征收,则土地增值税按四级累进制计算;住宅若满五年且是家庭唯一住房免征个税。

转让所得税即个税“满五年”时间认定标准:

1.以《契证》立契时间(新版《契证》立契时间显示为“纳税义务发生时间”)为计算起点,至签订转让合同当日满五年且为家庭唯一住房免征个税;余杭物业以《契证》填发时间为计算起点,至签订合同当日满五年且为家庭唯一住房免征个税(提供户口所在地、身份证地址所在地、出售房屋所在地、杭州及余杭无房证明)。

2.个人销售赠与所得住房:非直系亲属赠与个人所得税(即赠与税)“满五年”是以受赠后新《契证》立契时间为起点计算,若受赠时已缴纳20%赠与税,则在出售时个税“满五年”的时间起点可按前道证计算;直系亲属赠与个人所得税(即赠与税)“满五年”是以受赠前《契证》立契时间为起点计算(2012年新政策)。

3.个人销售余杭区非住宅需按差价的20%交纳个税,按成交价的1%交纳土地增值税;单位出售余杭区非住宅需按成交价的3%交纳土地增值税。

4.单位出售住宅及非住宅,土地增值税计算方法:

A.按四级累进制计算:应纳税额=增值额*适用税率-扣除项目金额*速算扣除系数;

B.按总房价*5%计算征收。

5.个人出售非住宅按总价*1%缴纳个税或按差价20%缴纳个税(若个税选择按差价20%缴纳,则土地增值税必须按四级累进制计算征收)。

五、土地出让金:

当交易的房屋土地性质为划拨,并且承受人是自然人,交易的房屋又为标准住宅时,承受方就要交纳土地出让金,涉及的房屋类型主要是房改房及划拨土地上的商品房、拆迁安置房等。

税种

征收金额

土地

出让金

土地等级相对应的出让金标准X土地分摊面积

土地登记

一

二

三

四

五

六

七

八

缴纳标准(元/M2)

600

500

400

300

200

100

80

50

说明:1.土地分摊面积为交易房屋的国有土地使用证书证载土地面积。

2.土地出让年期统一为70年,自土地出让合同签订之日起算,不作年期修正。

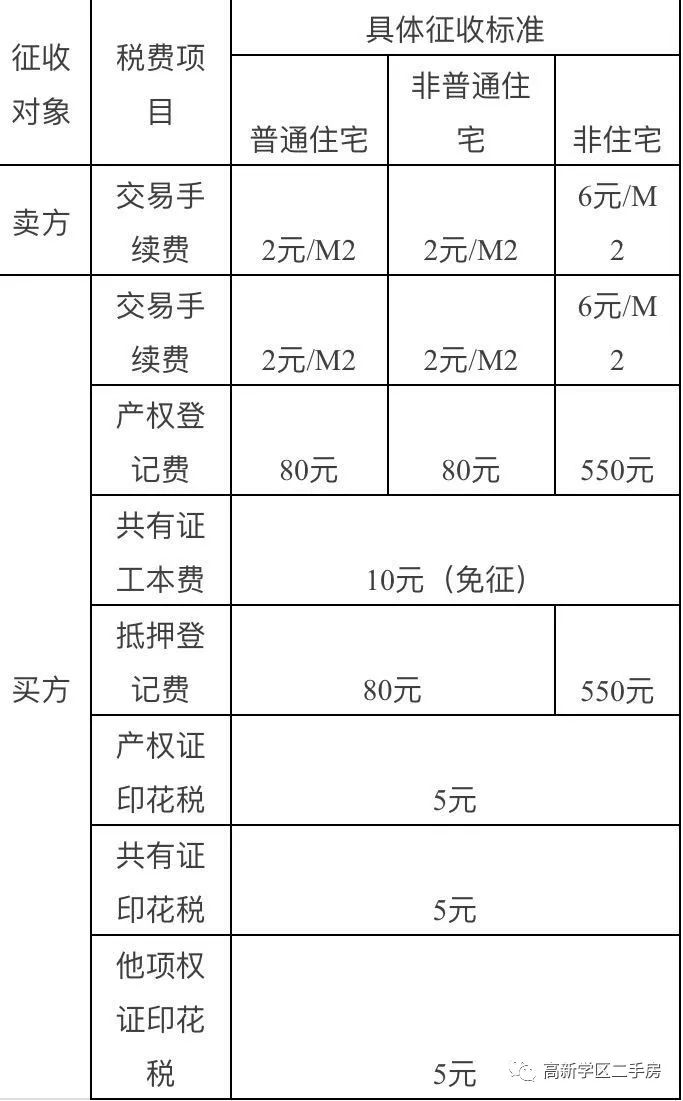

六、房屋登记费:

1.住房登记以一套为一件,80元/件:非住房登记以房屋登记机构在房屋登记簿上记载一次为完成一次登记, 550元/件;

2.房屋登记收费标准中,包含房屋权属证书费,按规定一本房屋权属证书免收证书费。向一个以上房屋权得人核发房屋权属证书时,每增加一本证书加收证书工本费10元。

3.房屋预告登记、异议登记、地役权登记等,按规定收取房屋登记费。

4.企业所有的房产办理房屋抵押登记的,暂缓收取房屋登记费。其他抵押登记业务按规定向抵押权人收取房屋登记费。

5.房屋权证每本代收印花税5元。

七、交易手续费:

杭州市住房转让手续费,按住房建筑面积收取。标准如下:

1.存量住房每平方米6元,双方各承担50%;(根据浙价电[2002]7号文)

2.存量非住宅每平方米12元,每宗交易手续费超过5000元的按5000元收取,双方各承担50%;

3.房改房首次上市,出让方免交手续费,受让方每平米3元。(根据杭价房[2002]85号文)

4. 如需在杭州日报公告,费用按实结算。

注:杭州市人民政府《关于加强保障性住房建设,支持自住型和改善型住房消费,促进房地产市场健康稳定发展的若干意见》(杭政函[2010]3号)规定,自2010年1月1日起至2010年12月31日止,对个人销售或购买普通住宅全额暂停征收产权登记费、产权交易手续费、土地交易手续费、土地调查费4项行政事业性收费。房产抵押登记费、房屋权证及他项权证印花税按标准

八、土地调查费

个人:13元/套单位:100元/套