楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?

傻大方提示您本文标题是:《楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?》。来源是。

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

央行行长周小川表示,未来低利率或将告一段落。

而最近的重磅消息:有城市宣布首套房贷利率最高上浮40%!这也就意味着贷款100万利息就要增加45万,信贷宽松时代真的已经逝去!

与此同时,贷款难、贷款严,贷款不够用将成必然,消费贷、信用贷买房都是行不通了。

对于房地产市场而言,一边是落户政策放松,一边是房贷利率上涨,的确能有效打击大多数投资者的炒房行为,但同时也大大提高了刚需购房者的购房成本,增加了月供的压力。

01

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

东莞首套房贷利率最高上浮40%

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

近日,东莞建设银行信贷部工作人员表示很“头疼”,建行的一、二手房贷业务基本暂停,2016年积压的房贷到现在还没有完全放款,业务具体什么时候重开还需要等待通知。

东莞的房贷利率到底上浮了多少?银行额度紧张到了什么程度?看完数据,令人发指。

楼市|调控|上涨|说好|照顾|房贷利率---傻大方小编总结的关键词

据搜狐焦点东莞站报道,目前东莞最新房贷利率如下:

首套房贷利率:光大银行首套房贷款利率上浮40%;广发银行首套房贷款利率上浮30%;中国银行、农业银行、东莞银行、兴业银行和东莞农商行等五家银行首套房贷款利率已上浮25%,建设、工商、渤海、邮储等四家银行首套房贷款利率上浮20%;招商、平安、华夏、浦发等四家银行利率普遍上浮15%。

二手房方面,除平安银行未实施“三价合一”外,其余各大银行已根据要求实行新规,但由于银行额度紧张,多家银行已暂停二手房贷款业务。

商业公寓利率上浮了35%,现在办理贷款很有可能要3个月或是半年才能放款。

楼市|调控|上涨|说好|照顾|房贷利率---傻大方小编总结的关键词

房贷利率持续上浮,现在买房要多花多少钱?

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

楼市|调控|上涨|说好|照顾|房贷利率---傻大方小编总结的关键词

对于房贷利率上浮,业内人士分析认为,2018年信贷收紧是大概率事件。现在处于金融去杠杆时期,信贷收紧;另一方面,银行放款时间延长,对开发商的资金链也是个严格考验,房企资金回笼压力不小。

02

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

银行是真没钱了

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

名词解释:从财务角度看,银行业务可以分为表内业务和表外业务。表内业务指资产负债表中,资产和负债栏目可以揭示的业务;例如贷款、贸易融资、票据融资、融资租赁、透支、各项垫款等。表外业务是指商业银行所从事的,按照通行的会计准则不列入资产负债表内,不影响其资产负债总额,但能影响银行当期损益,改变银行资产报酬率的经营活动。

对于银行来讲,贷款属于表内,理财属于表外。表内贷款审核严格清晰,如果放出去的贷款出现不良,领导要承担责任的。大额不良,下岗、辞职,搞不好还要进去。

但理财不一样,买理财是要签风险告知书的。明确说明极端条件下,本金和利息是有可能亏损的。所以,不合格的企业很多都走表外,而且量极大,资金空转,层层扒皮,券商,信托,中介都赚得流油。

钱最终流向了哪里?不知道。

连你的理财经理都说不清楚。

能还上吗?

对不起,还不上。

咋办?发新理财继续!

但是监管来了,排查,限制,收紧,表外的那些通过各种渠道不知道流向哪里的钱续不上了。续不上了什么概念?理财要违约!

理财违约了会咋样?你记不记得前几年理财产品违约潮?理财产品到期了取不出钱,大爷大妈排队去银行闹事儿。

所以没办法,只能拆东墙补西墙,表外资产转表内。转不了表内的,就不再续作,可是企业又没钱还,存贷比一卡,银行贷款额度减少。

这部分到期理财又来挤占银行表内贷款,企业没钱导致银行没存款,存贷比一卡,更没额度了。

所以,你看之前卖理财卖得好的商业银行,就是这次房贷利率上浮的排头兵。因为他们是真“缺钱”。

所以,说地方债务,其实就是说银行。银行养活着地方上一些靠续贷过活的企业,明知道还不起钱也要拼命续,因为没办法,你不给他续,他就死掉了,死掉了,就是难以承受的风险事件。

因此在银行缺钱的情况下,只有这些贷款散户是软柿子,房贷我不贷给你了,你能把我怎么样?所以,房贷就没额度了。

未来房贷利率的走势,可以说是购房者当下最关注的事了。

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

03

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

首套房贷利率还有多少上升空间

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

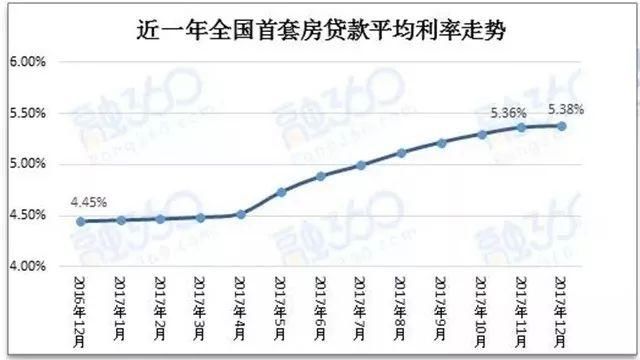

据权威机构数据显示,2018年2月全国首套房贷款平均利率同比2017年2月上升了22.15%。以现在全国首套房贷平均利率5.46%贷款100万元、30年等额本息还款计算,仅利息就需要偿还约为103.50万元,而在去年同期所需要偿还的利息约为81.76万元,一年内利息支出多了21.74万元。

楼市|调控|上涨|说好|照顾|房贷利率---傻大方小编总结的关键词

实际上,本轮全国房贷利率上涨行情始于去年一季度。而从2017年4月初开始,全国首套房平均利率开始缓慢上升,到了5月份上升幅度开始加大,一直持续到11月份上升幅度才稍有缓解。未来一线城市房贷利率增速会略小于二三线城市。

未来中国房贷还有多少上升空间?

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

我们认为,房贷利率再次回落至前期历史低位是不可能了。至于将来还有多少上升空间,恐怕不容低估。

首先,尽管房贷利率已经连续跳升

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

,但与历史高位相比,当前的房贷利率并不算很低,2月全国首套房贷款平均利率为5.46%。而2014年上半年,房贷利率曾经突破7%。与此同时,前些年大家把钱都存在银行里,银行的融资成本很低,而现在都买理财产品、货币基金等,银行获得资金的成本早已大幅提升,所以房贷利率向下调整的空间几乎没有。

再者,包括美联储在内的全球央行都在通过加息和缩表来降杠杆

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

,就连一直喜欢量化宽松的欧洲和日本央行也停止了放宽货币的计划,采取观望姿态。而一旦国内外游资选择离开中国,那么我国央行也只能被迫再次收紧货币。实际上,我国央行也提出了调降房地产杠杆,严控系统性风险。我国的监管部门甚至把银行表外业务、委托贷款、信托等渠道流向房地产领域的资金都给堵住了。我们预计,今年流向房地产的利率只升不降,而流向实体经济的贷款利率将实行“差别化”对待。

最后,国内CPI出现快速上升

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

,预示着今年通胀压力不容小觑,而如果CPI再次持续上涨,那么央行就不得不考虑要作加息选项了,因为如果不加息,会导致更多的银行存款流失,银行可贷资金不足,届时不要说发放房贷,而是没钱可以投放了。目前来看,石油等国际大宗商品已经涨了很久,而新一轮输入性通胀正在升温,CPI突破3%可能性很大,预计今年下半年我国央行加息的可能性很大,届时房贷利率也会进一步提升。

楼市|调控|上涨|说好|照顾|房贷利率---傻大方小编总结的关键词

面对房贷利率呈现上升趋势,很多专家疾呼不要误伤刚需阶层。

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

04

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

首套房贷利率已经上调,刚需还该不该买房?

楼市调控,首套房贷利率上涨40%,说好的照顾刚需呢?。楼市|调控|上涨|说好|照顾|房贷利率---

在这种大背景下,刚需还要不要买房?

楼市|调控|上涨|说好|照顾|房贷利率---傻大方小编总结的关键词

从表中我们可以看到,在经过2015年多次降准降息,4.9的基准利率已经是中国有史以来的最低点。不仅如此,银行还利率打折,在16年降至4.165。

在表中可以清晰地看到三个波段。三次波峰即利率最高的年份分别是1996年15.12、2007年7.83和2011年7.05.按今年全国首套房平均利率5.6来算,其实利率并不高。

我们再来看三次波谷,分别是2002年、2008年和2016年。看到这,你没有想起08年的楼市大涨?16年这场史诗级的楼市大涨,你总该明白为什么了吧。

所以说,放眼整个波段规律,贷款利率还会涨,而现在虽然利率上浮,但在历史周期中尚属于低位。

鉴于未来房贷利率还有一定上涨空间,所以刚需购房者也应该尽可能采取一切方法,把该享受到一切利率优惠政策都享受到,尽量减少在利率成本上的负担。这样才是避免购房置业时惨遭误伤的好办法。

精选文章:

7、招行10亿理财违约,宇宙行54.7亿理财违规,你手上的钱该怎么办?

8、高层智囊:别再误判了!美国税改,中国受到的冲击超乎想象

9、烧烤年入百万,美甲师月入18万,白领其实是最不值钱的工种,正被世界淘汰的你却不知

- 地价暴跌!南京开启楼市“地狱之门”?

- 楼市资本论 | 潘向东:房租上涨不是什么好事 政府应该调控

- 中外科学家联手揭示单基因调控水稻产量与抗性的协同作用机制

- 40城地价连跌5个月!年内调控超300次,楼市要降温了?

- 棚改退潮 三四线楼市噩梦来临!| 檀热点

- 楼市冰冻/股市转熊,钱会流向哪一个风口?

- 楼市惊魂:“正回购”传言袭来,加息还远吗?!

- 【最新】防城港等七城房价涨太快被“点名”,广西将整顿楼市!

- 股价暴跌75%!回购很轻轻减持却重手,网游"总量调控"

- 12年后恐首加息!楼市摇摇欲坠!20年保卫香港硝烟未散!