银保监会出招:约谈评分低的10家保险公司,这些保单你有买吗?

傻大方提示您本文标题是:《银保监会出招:约谈评分低的10家保险公司,这些保单你有买吗?》。来源是。

银保监会出招:约谈评分低的10家保险公司,这些保单你有买吗?。保单|保险公司|约谈|保监会|评分|出招---

不知道大家有没有遇到过这种情况:

买了保险之后,对保险公司的服务特别不满意,或者被业务员误导买了保险,一气之下投诉。

但是投诉石沉大海,一点消息也没了。

投保人的投诉都不处理了,说好的顾客是上帝呢?

保单|保险公司|约谈|保监会|评分|出招---傻大方小编总结的关键词

6月1日,银保监会终于出招,他们结合2017年度保险消费投诉处理考评情况,把处理投诉问题不积极的后十名保险公司,请过去“喝茶”(监管谈话)。

6月1日,银保监会终于出招,他们结合2017年度保险消费投诉处理考评情况,把处理投诉问题不积极的后十名保险公司,请过去“喝茶”(监管谈话)。这10个公司分别是:中国人寿、新华人寿、人民人寿、阳光人寿、泰康人寿、中华财险、永安财险、太平财险、英大财险、众安在线。

要求这些保险公司高度重视投保人权益保护工作,限时整改。

1

抽查不及格,投诉都说啥?

银保监会这次约谈的对象,不仅包括了人身险公司,还有财险公司,我们先来看看它们的评分和排名:

保单|保险公司|约谈|保监会|评分|出招---傻大方小编总结的关键词

保单|保险公司|约谈|保监会|评分|出招---傻大方小编总结的关键词

如果以60分为及格线,这几家公司,的的确确是“差生”。

如果以60分为及格线,这几家公司,的的确确是“差生”。但是大家也发现了,像中国人寿、泰康、新华这种大公司,评分低到都跌破了40,难免给人一种店大欺客的感觉。

按常理说,公司越大,投诉越多,这是必然的。

但是上面的分数是反映处理投诉情况的,所以投诉总量多,不能作为处理投诉评分低的借口,比如:

保单|保险公司|约谈|保监会|评分|出招---傻大方小编总结的关键词

中华财险的投诉量排第五,投诉量只有人保的三分之一,但是处理投诉的评分却垫底;

中华财险的投诉量排第五,投诉量只有人保的三分之一,但是处理投诉的评分却垫底;保单|保险公司|约谈|保监会|评分|出招---傻大方小编总结的关键词

新华人寿的投诉量也只有中国人寿的三分之一,但是投诉处理考评中连20分都没有,直接垫底。

新华人寿的投诉量也只有中国人寿的三分之一,但是投诉处理考评中连20分都没有,直接垫底。2

车险、人身险、旅行险被投诉的最多

从数据来看,去年保险行业投诉的量不小,那么投保人们反映的主要问题是哪些呢?

1:互联网保险投诉

2017年,互联网保险投诉4303件,较去年同期增长63.05%。

其中,携程网、支付宝、淘宝等4家大型互联网平台的投诉占非保险公司自营平台投诉的47.87%。

互联网保险消费投诉反映问题主要集中于销售告知不充分或有歧义、理赔条件不合理、拒赔理由不充分等。

2:车险理赔

2017年,机动车辆保险投诉42068件,其中理赔投诉32044件,占财产险投诉总量的68.56%。

主要反映车险定核损和核赔阶段的责任认定争议、理赔时效慢、理赔金额无法达成一致等问题。

保单|保险公司|约谈|保监会|评分|出招---傻大方小编总结的关键词

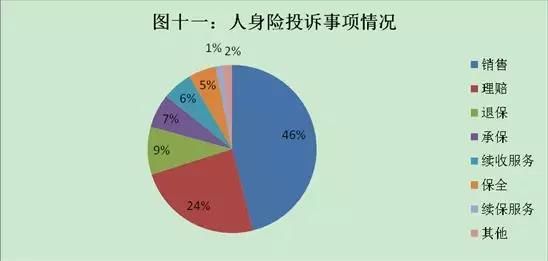

3:人身险销售纠纷问题

3:人身险销售纠纷问题2017年,人身险销售投诉21329件,占人身险投诉总量的46.00%。

主要反映夸大保险责任或收益、隐瞒保险期限和不按期交费的后果、隐瞒解约损失和满期给付年限、虚假宣传等问题。

保单|保险公司|约谈|保监会|评分|出招---傻大方小编总结的关键词

4:旅行险投诉

4:旅行险投诉2017年,涉及网络购物、旅游相关的退货运费险、数码产品意外险、旅游险、航班延误险、酒店取消险等险种投诉共计1300件。

商旅相关投诉主要反映夸大产品责任、夸大服务内容、责任免除事项显示不完全、不实宣传等问题。

与出行相关的保险消费投诉呈现季节性和气候性特点。

这些数据其实可以从侧面反映出,各个险种,不管是人身险、车险,还是传统险、新型险,都存在自己固有的一些问题。

投保人通过这些问题,完全可以查缺补漏,来选择适合自己的保险。

比如说:

我觉得互联网保险,销售告知不充分、有歧义,理赔理由不充分,那我可以选择传统保险,和我信任的代理人,认认真真的研究各种条款,搞清楚了再买;

如果我被不靠谱的代理人忽悠过、误导过,买过一些不必要的理财类保险,那我可以自学互联网保险,透彻研究条款,把自己筛选保险的能力提高。

3

遇到问题,如何正确投诉维权?

我们上面提到,投诉的原因有很多,但是怎么样才能让我们的投诉变得有效呢?

其实投诉也是一种沟通,是需要技巧的,小司就来帮大家支支招:

我们先设定一个场景,比如说,我作为一个投保人,因为某种原因要退保,那么常常保险公司和我要求的退保金额是不一样的,这时候纠纷就会产生。

那我要怎么投诉,从哪些渠道维权?

一共有3个渠道,2个要素。

01先找保险公司投诉

投诉如果仅仅是分公司层面的,而分公司又没给解决,可以拨打保险公司客服电话,向总公司进行投诉。

把投诉的原因讲清楚,有何要求讲清楚。

如果多次投诉(一般3次以上)连总公司都没办法解决,这时可以再投诉沟通中加点小料,说到有关部门(比如说保监局、保监会、消费者协会)进行投诉。

保险公司一听就会非常重视,因为他们不希望捅到保监那里。

如果是销售误导造成的投诉,如果保险公司满足了应有的诉求就可以了,千万别太贪图利益,否则到最后连保监都不会支持你了。

02官网、媒体投诉

一般保险公司在官网都会设在线客服或投诉举报电话,可以到官网找找。

或者可向广电部门反馈,最好来个采访报道,保险公司也担心媒体曝光,影响自身公众形象。

03找监管部门投诉

这个是投诉的最有效方式,可以亲自去本地保监局去投诉,登记投诉的内容,或者拨打保监局投诉电话。

保险消费者投诉维权热线号码12378,不妨可以拨打试试,保监部门会将投诉信息反馈到保险公司,并追踪保险公司的处理结果。

保险公司是不希望上保监黑名单的,所以会尽力满足你。

04投诉要有理有据

保险消费者不能无理取闹地投诉,要有理有据。

如果是营销员误导导致保费不能按照之前讲的金额退保,最好是提供证据,否则保险公司不会支持。

如果投诉的保监部门,保险公司顶多按照本金加合理的利息退保。

保单|保险公司|约谈|保监会|评分|出招---傻大方小编总结的关键词

05签字及电话录音

05签字及电话录音保险合同签署是具有法律效力的,想想当初投保人、被保险人在投保单中签字是否是本人签字?

如果不是,那合同就是无效力的,再想想保险公司当初做电话回访时,你是如何回答的?

如果一味的回答清楚、明白,那好,证据掌握在保险公司的手中,因为你对保单的预期收益与保障是确定的。

(温馨提示:如果大家在3.15当天投诉,会有奇效!)

保单|保险公司|约谈|保监会|评分|出招---傻大方小编总结的关键词

当然了,小司给大家普及投诉知识,肯定不是怂恿大家没事就打电话投诉,谁也不想自己的保单三天两头的出问题。

当然了,小司给大家普及投诉知识,肯定不是怂恿大家没事就打电话投诉,谁也不想自己的保单三天两头的出问题。在投诉过程中,最重要的一个原则,就是尊重事实和证据,有理有据,这样的投诉过程才是最高效的。

而且,小司是打过银保监会的投诉电话的,出乎我的意料,客服非常耐心,而且服务态度非常好,会帮消费者整理出投诉要点,要求保险公司处理,并且会记录在案。

投诉前后,监管部门说一天之内会联系我。

保险公司在一个小时之内便给我打了电话,这速度还是非常的快。

所以,拉横幅那么耗费精力和时间的举动,其实一通电话就能解决了。

- 银保监会严查信贷资金违规流入房市 多家银行遭罚

- 动真格!国家接连出招,这类人有大麻烦了

- 禁手机进课堂 广州学校各自出招

- 滨州市委书记张光峰逐一约谈压实扫黑除恶责任落实

- 儿童高椅产品列入今年重点整治 沪质监局执法总队约谈主要企业

- 朋友经营生意失败,永嘉一副科级干部被约谈!

- 银保监会处罚哪5家省联社?对严重违规人员终身禁业

- 河北多部门联合约谈滴滴 要求其全面整改并及时公布

- 珍珠蚌养殖污染河道 督查组约谈相关负责人

- 安徽淮南污染企业擅自恢复生产 当地政府部门被约谈