大盘震荡筑底产业资本现增持热 六股将受益

傻大方提示您本文标题是:《大盘震荡筑底产业资本现增持热 六股将受益》。来源是。

大盘震荡筑底产业资本现增持热 六股将受益。震荡|大盘|增持|多晶硅|通威股份|筑底---

第1页:大盘震荡筑底产业资本现增持热三维度筛出7只超跌白马股 第2页:通威股份:品质受单晶龙头认可,硅料产能获订单充分保障 第3页:隆基股份:以价格换份额,二季度盈利能力开始提升 第4页:天通股份:材料和装备比肩齐飞,多项业务卡位行业风口 第5页:通策医疗:一季度业绩同比增长44%,经营景气度有望继续提升 第6页:捷成股份:实际控制人增持股份,版权业务护城河高筑 第7页:常熟汽饰:与一汽富晟战略合作,协同效应更加显著

大盘震荡筑底产业资本现增持热三维度筛出7只超跌白马股

昨日,沪指盘中最低下探至3037.91点,再创年内新低,截至收盘,年内累计跌幅已达7.69%。伴随大盘震荡下行,近800只个股月内股价也创出年内新低,其中不乏一些被错杀个股,而产业资本积极进场抄底,便从侧面反映出部分个股价值已一定程度被市场低估。

《证券日报》采访人员根据数据统计发现,6月份以来,产业资本(包含公司、高管以及实际控制人)累计净增持69家公司股票,变动部分涉及资金约为12.61亿元。其中,鸿特科技(34611.69万元)、亨通光电(19024.75万元)、三聚环保(17680.42万元)等3家公司产业资本净增持金额均在1亿元以上,另外,泛海控股 、融钰集团 、*ST椰岛 、乐金健康 、深圳惠程 、长鹰信质 、江淮汽车 、信邦制药 、北京科锐 、北化股份 等10只个股产业资本净增持金额也均在2000万元以上,上述13只个股产业资本月内合计净增持金额就达到10.41亿元。

在产业资本增持利好影响下,上述69只个股中,部分个股也实现突出表现,25只个股月内股价实现不同程度上涨,其中*ST罗顿(12.13%)、瀛通通讯(10.35%)、融钰集团(10.34%)、激智科技(9.64%)、鸿特科技(9.13%)、*ST椰岛(8.21%)、广汽集团(6.30%)和保龄宝(5.26%)等个股月内累计涨幅均在5%以上,北化股份、地尔汉宇、伊之密、九阳股份、宇顺电子、亨通光电、美达股份和再升科技等个股表现也较为居前,涨幅均超3%。相反,除上述表现居前的个股外,摩恩电气、通威股份、隆基股份、安德利、晶盛机电、赫美集团、唐德影视、兴森科技和天通股份等超跌个股月内跌幅均在10%以上。

机构评级方面,上述69只个股中,有19只个股近30日内被机构给予了“买入”或“增持”等看好评级,其中通威股份(12家)、晶盛机电(6家)、广汽集团(5家)、乐普医疗(4家)和隆基股份(4家)等5只个股近30日内机构看好评级家数均在3家以上,另外伊之密、九阳股份、江淮汽车、常熟汽饰、捷成股份和天通股份等个股近30日内机构看好评级家数均为2家。

结合业绩、市场表现、机构评级来看,通威股份、隆基股份、天通股份、通策医疗、长鹰信质、捷成股份和常熟汽饰等7只个股后市上涨潜力或更高,这7只个股2013年以来连续五年净利润实现同比增长,近30日内被机构给予了看好评级但股价被错杀,月内股价跌幅均超同期大盘。

对于超跌明显、机构看好评级数居前的通威股份,招商证券表示:公司5月27日发布公告,与中环股份签订购销合同,2018年-2021年合计销售多晶硅7万吨、太阳能电池片1800MW,向中环采购硅片24.1亿片。加上之前与隆基签订的2.5年期55000吨多晶硅销售合同,公司多晶硅料连获单晶龙头认可,将有效消纳公司多晶硅产能,随着高效化趋势越发显著,公司参与单晶产业链将充分受益,维持“买入”评级。

震荡|大盘|增持|多晶硅|通威股份|筑底---傻大方小编总结的关键词

上一页1

震荡|大盘|增持|多晶硅|通威股份|筑底---傻大方小编总结的关键词

通威股份(个股资料操作策略股票诊断)

通威股份:品质受单晶龙头认可,硅料产能获订单充分保障

通威股份 600438

研究机构:西南证券 分析师:谭菁 撰写日期:2018-05-29

事件:公司公告与中环股份签订重大销售与采购框架合同,合同约定公司销售多晶硅合计约7万吨;销售太阳能电池合计约1800MW;采购硅片合计约24.1亿片。

与下游单晶硅片厂商深度绑定,扩张产能得到充分保障:17年隆基股份和中环股份分别以22亿片和12亿片的产量位列全球单晶硅片厂商第一和第二。公司于本月23、28号分别与隆基和中环签订硅料销售合同,与单晶硅片厂商深度绑定:隆基股份将于2018至2020年,向公司分别采购4000吨、2.1万吨、3万吨多晶硅料;中环将于18年向公司采购1400吨多晶硅料,2019-2021年每年采购2~2.5万吨。一方面,公司扩产后的产能将得到下游需求的充分保障,另一方面与隆基、中环的合作也证明了公司优异的多晶硅料品质得到了下游单晶大客户的认可。

公司多晶硅料成本优势显著,多晶硅料业务将长期稳定增长:今年以来,多晶硅料在四个环节中价格表现最为强势,体现了该环节目前较趋紧的供需结构,由于行业新增产能大部分在18年四季度建成,预计18年全年均价有望维持高位。公司17年多晶硅料生产成本为5.88万元/吨,低于7万元/吨左右的行业平均水平,同时公司新产能有望达到4万元/吨左右的生产成本,成本优势十分显著。2017年国内多晶硅产量24万吨,进口15.9万吨,公司抓住多晶硅料进口替代空间较大的行业机会,积极扩张产能,18年底有望达到7万吨,19年有望达到12万吨,多晶硅料业务将长期稳定增长。

电池业务Q2环比改善明显,公司盈利能力行业领先:二季度多晶硅片降价幅度大于多晶硅电池片,单晶硅片涨价幅度小于单晶硅电池片,因此二季度公司电池业务毛利率环比提升明显。随着成都三期3.2GW电池项目、合肥二期2.3GW电池项目于18年下半年投产,将进一步拉动加工成本下降,公司盈利能力和竞争优势将进一步增强。

盈利预测与评级。与隆基、中环的合作保证了公司2018-2020年多晶硅料的出货量,我们维持盈利预测,预计2018-2020年EPS分别为0.64元、0.96元、1.20元,对应PE分别为18倍、12倍、9倍,维持“买入”评级。

风险提示:光伏产品或大幅降价的风险、公司后续产能投产或不及预期的风险。

震荡|大盘|增持|多晶硅|通威股份|筑底---傻大方小编总结的关键词

上一页12

震荡|大盘|增持|多晶硅|通威股份|筑底---傻大方小编总结的关键词

隆基股份(个股资料操作策略股票诊断)

隆基股份:以价格换份额,二季度盈利能力开始提升

隆基股份 601012

研究机构:新时代证券 分析师:开文明 撰写日期:2018-05-10

单晶龙头,2018年目标依然是高成长:公司作为单晶硅片和组件的龙头企业,2018年预计硅片出货量达到40亿片,组件出货量达到7.5GW,其中预计有6GW的高效PERC组件,自建电站600MW。2017年年报中公司给出2018年收入目标为245亿元,我们预计2018年公司收入有望保持60%的高速增长,业绩有望超预期。

硅片再次主动降价0.05元,多晶硅片落后产能开始加速退出市场:近日公司再次主动下调单晶硅片0.05元,报价4.45元/片,根据solarzoom数据库资料,目前多晶硅片市场主流价格在3.4-3.5元/片,整体国内多晶硅片需求较弱,市场库存较高,减产停产企业逐渐增加。而单晶硅片方面,下游需求较好,公司进入二季度后产能利用率已经达到95%以上,产能利用率的提升也带动公司的非硅成本回到正常水平,二季度毛利率已经企稳。本次主动调价,已经迫使多晶硅片售价接近成本价,盈利空间极小,落后的多晶硅片产能将会加速推出市场。公司市场占有率会有较大的提升。

高效组件开始发力,三四季度双面组件会加速放量:进入二季度后公司组件产能利用率达到100%,受产能限制,公司不得不将部分订单延期。公司未来将会以高效能组件为主,目前高效单晶PERC组件价格为2.65-2.7元/w,较常规组件售价更高,同时由于转换效率更高,总体成本在摊薄后比常规组件成本更低。2018年8个领跑者基地中,有近40%的项目将采用单晶双面组件技术,目前国内仅有公司具备量产单晶高效双面组件能力,双面组件市场售价约为3元/w,因此随着三四季度领跑者项目开始抢装,公司双面组件有望放量,提高盈利水平。

维持“强烈推荐”评级:我们预计公司2018-2020年净利润分别为42.48、54.51、75.88亿元,对应EPS分别为2.13、2.73和3.81元。当前股价对应18-20年分别为16、13和9倍。看好公司未来成为光伏行业全球龙头企业,维持“强烈推荐”评级。

震荡|大盘|增持|多晶硅|通威股份|筑底---傻大方小编总结的关键词

上一页123

震荡|大盘|增持|多晶硅|通威股份|筑底---傻大方小编总结的关键词

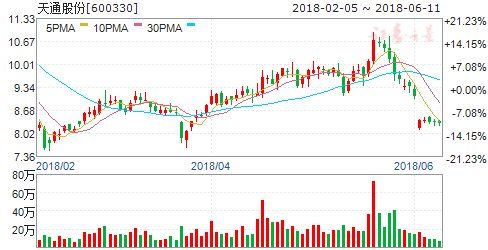

天通股份(个股资料操作策略股票诊断)

天通股份:材料和装备比肩齐飞,多项业务卡位行业风口

天通股份 600330

研究机构:东吴证券 分析师:谢恒 撰写日期:2018-05-25

前言:公司上市以来不断拓展新业务,容易产生主业不清晰的印象,但我们认为公司始终沿“材料+设备”两大主线,多元化业务开拓井然有序。在当前时点,我们发现公司基本面正在发生积极的变化,多项业务卡位行业风口:1)磁材、蓝宝石、长晶炉主业在新需求下快速增长;2)新开拓的压电晶体、半导体设备布局超预期,国产替代前景广阔。

材料、装备双轮驱动,磁材主业继续增长:天通股份从磁材起家,向装备延伸,已经拥有电子材料、高端装备、电子部品三大业务板块。在无线充电、数据中心、车载、NFC等新应用的带动下,高端磁材迎来较大需求,随着公司产能不断向高端应用切换,我们预计软磁材料业务将继续增长。

蓝宝石景气度持续改善,压电晶体受益射频滤波器需求爆发:在LED保持高景气度下,下游芯片厂产能持续扩张,以及Mini/MicroLED等新应用的渗透,蓝宝石衬底需求旺盛。公司自研优质长晶炉,配合先进长晶工艺,产能有望快速释放,蓝宝石业务将继续保持高速增长。压电晶体方面,受益5G和载波聚合,射频滤波器需求即将爆发,LN/LT单晶主要用作滤波器的基底,目前滤波器和晶体材料都被日美厂商垄断,国产替代正当时。

长晶设备需求旺盛,半导体+显示打开新成长空间:公司从粉体材料设备做起,通过控股新天力,完成成型、烧结等核心环节布局;晶体材料设备方面,受益LED芯片以及光伏单晶硅大规模扩产,长晶炉需求旺盛,我们判断今年将贡献较大收入增量。半导体设备方面,公司去年开始切入晶圆制造核心设备CMP,进展十分迅速,样机即将进入验证环节,有望充分受益大陆晶圆建厂潮和设备国产化趋势。另外,以京东方、深天马、华星光电为代表的中国面板厂崛起,以及OLED、大尺寸LCD产线的建设,国产设备迎来最佳成长契机。

投资建议:我们预计公司2018-2020年净利润为3.09、4.55、6.12亿,实现EPS为0.37、0.55、0.74元,对应PE为27.17倍、18.45倍、13.71倍,基于公司近两年较快的业绩增长预期,18年估值仍有提升空间,首次覆盖,给予“买入”评级。

震荡|大盘|增持|多晶硅|通威股份|筑底---傻大方小编总结的关键词

- 操盘丨2000亿的悬念留到周末,下周重点观察大盘的一大动向!

- 操盘丨周四将迎来本周大盘关键节点,先关注一个重要点位的得失!

- 要盯紧!莱山中心城区再添一大盘!

- 操盘丨周一大盘走出V形反转,短线是否已真正止跌回升?

- 观点丨大盘在月底进入变盘关键期

- 操盘丨周四大盘走势非常关键,一个点位得失决定后市方向!

- 孙哥:周一大涨,大盘今天继续绝地反击?

- 46只跑赢大盘!ST股涨停狂飙背后,谁是推手?风险还是机遇?

- 天弘基金:大盘股占优超30月 建议把握中小创机会

- 沪指单周增幅超2%,几大板块震荡明显为哪般?