停牌重启万华化学前景详解!“预见未来” 散户抓住机遇的时候!

傻大方提示您本文标题是:《停牌重启万华化学前景详解!“预见未来” 散户抓住机遇的时候!》。来源是。

停牌重启万华化学前景详解!“预见未来” 散户抓住机遇的时候!。散户|详解|前景|万华|未来|万华化学---

经过近半年的停牌,市场期待的万华化学资产注入方案迎来实质推进并复牌。目前,市场对万华化学的关注不再仅限于原来万华化学的基本面情况,更包括本次资产注入方案完成后的万华化学会是怎样的,以及万华化学作为中国化工行业的龙头与典范,未来更进一步的发展方向、成长空间和可预见未来内万华化学的轮廓会是怎样的。

耗时四年之久的万华化学(宁波)有限公司万华码头煤堆场改造工程日前已顺利建成投用,该项目是对使用中的露天堆场进行改造,新建两座全封闭圆形煤仓,是中国港口行业的首例。

万华码头原露天堆场面积约40000㎡,设计堆存能力18.8万吨,基本满足后方需求,但煤粉尘对周边环境有一定影响。宁波市港航局积极指导万华化学(宁波)有限公司打造绿色环保港口,投资约4.4亿元,将原露天煤堆场改造成2座直径120米、高75米、堆存能力各为16万吨的全封闭圆形煤仓输煤系统,不仅具备储运功能,还具有配煤、碎煤和装车功能,实现了全封闭的平面运输。

散户|详解|前景|万华|未来|万华化学---傻大方小编总结的关键词

项目建成后,颠覆了当前港口散货码头传统的露天堆存和输送模式,彻底杜绝了大风及晴天粉尘多污染大气,雨天煤污水治理难度大等受气候影响较大弊端,对环境影响几乎为零,并且大大降低了煤炭受风吹及干湿影响引起自燃的损耗和热值降低。经过2017年1#圆形煤仓的运行分析,原料煤堆存期间的的灰份增加量由3.96%下降到0.59%。

据介绍,该项目于2013年7月立项,为保证工程建设期间为万华工业园稳定供煤,该项目分二个阶段实施。一阶段工程2017年5月建成投产至今,共接卸转运煤炭约260万吨,系统运行稳定可靠,达到设计和使用要求。二阶段重载试车顺利平稳,达到设计能力,目前已通过交工验收,准备投入试生产。

项目全面建成投产后,周边卫生环境显著改善,宁波港口工程环保建设也迈上了新的高度。现在,大榭市民都亲切的称呼这两个圆形煤仓为“大榭悉尼歌剧院”。

移动版:耗时四年国内首个全封闭圆形煤仓—万华化学(宁波)码头煤堆场改造工程建成投用

4月26日,万华化学(600309)发布2018年一季报,公司2018年1-3月实现营业收入136.02亿元,同比增长23.57%;化工新材料行业平均营业收入增长率为71.67%;归属于上市公司股东的净利润35.46亿元,同比增长61.53%,化工新材料行业平均净利润增长率为132.75%,公司每股收益为1.30元。

散户|详解|前景|万华|未来|万华化学---傻大方小编总结的关键词

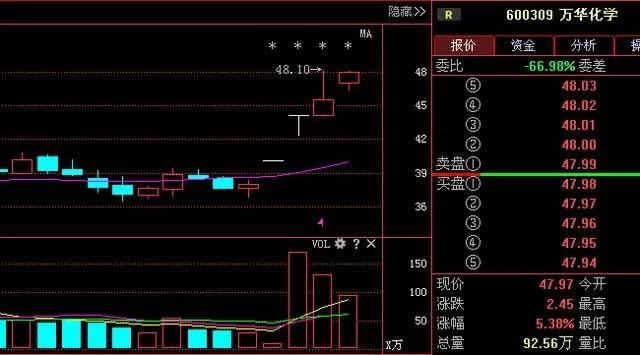

近期的平均成本为47.41元

停牌重启万华化学前景详解!“预见未来” 散户抓住机遇的时候!。散户|详解|前景|万华|未来|万华化学---

,股价在成本上方运行。多头行情中,并且有加速上涨趋势。该公司运营状况良好,多数机构认为该股长期投资价值较高。散户|详解|前景|万华|未来|万华化学---傻大方小编总结的关键词

1、重组方案估值修复空间大。

本次交易中被吸收合并方万华化工100%股权的预估值为522.1亿元,发行价格30.43元/股,合计发行股份数量为17.16亿股。本次交易后万华化工持有的万华化学13.10亿股股票将被注销,因此本次交易后实际新增股份数量为4.06亿股。

完成后公司实际总股本31.4亿股份,按现价45.52元算,新增市值185亿,置入资产2017年利润为47亿,对应2017年P/E为9.0倍,预计公司2018年备考业绩为有望超过180亿,对应18年估值仅为7.9倍。重组方案利好中小股东及管理层,公司估值修复空间大。

2、未来2年国内外MDI新增产能有限,MDI有望长期维持在2万元/吨左右。

2017年国内MDI合成装置产能305万吨,消费量205万吨,同比增长6%。2017年全球MDI合成装置产能804万吨,消费量675万吨,同比增长5%,对应装置开工率在80%以上。2018年仅上海联恒24万吨,中东陶氏20万吨(2017年底)新增产能释放,2019科思创新增15万吨。

其余新增产能均在2020年释放,MDI每年全球需求增长约4-5%,按照80%开工计算,每年需要新增产能40万吨,2018年下半年至2019年MDI景气无忧。

3、石化及新材料业务增量有望再造一个万华,MDI第六代技术助力再扩张。

乙烯项目总投资约178亿元,主要装置包括100万吨/年乙烯裂解装置、40万吨/年聚氯乙烯、15万吨/年环氧乙烷、45万吨/年LLDPE、30/65万吨/年PO/SM装置、5万吨/年丁二烯装置,同时13万吨PC二期预计18年底建成,2018年10月份30万吨TDI、8万吨PMMA、5万吨MMA有望投产。

此外,万华在研发创新下其第六代MDI技术将实现短时间低成本110万吨级别的产能扩张,这些新增产能均为公司未来的利润增长点,有望再造一个万华。

盈利预测及投资评级:MDI及石化产品价格持续维持高位,未来MDI扩产、乙烯项目及五大事业部成长空间巨大,集团博苏及宁波少数股东权益资产整体上市,18年有望实现跨越发展,再上新台阶。

不考虑重组,维持盈利预测,预计2018-2020年EPS为4.30、4.88、5.33元,当前股价对应18-19年PE为11X、9X、9X。考虑集团整体上市2018年四季度并表,增加4.06亿股本,预计2018-2020年EPS为4.77、6.37、7.02元,当前股价对应18-20年PE为9X、7X、6X。上调至“买入”评级(原为“增持”)。

散户|详解|前景|万华|未来|万华化学---傻大方小编总结的关键词

最后老陈要说的是,股市有风险投资需谨慎不要想着意外横财,学习才是硬道理,很多盲目追涨跟风的朋友大多都是亏的血本无归,懂方法讲规矩才是股市中长久之计!欢迎大家踊跃评论.

- 商务部:对美方重启贸易谈判的请求表示欢迎

- 监管层'斩妖' 两大妖股停牌核查 影响

- 拖了20多年 武汉一大楼项目重启

- 老国货重启需要追随消费者的新

- 惊呆!这家公司都停牌1000天了,他们在惧怕什么?

- ST长生下周起停牌两个月

- 4.6亿资金傻眼!ST长生停牌前仅剩一个交易日

- 搁置5年后重启IPO,快递行业“国家队”该如何应对激烈行业竞争?

- 重启三缸发动机,是一种退步吗?

- 美国海军正式重启第二舰队 叫嚣为应对中俄挑战