银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事

傻大方提示您本文标题是:《银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事》。来源是。

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

前言

“前期,金融机构给那些有信仰加持的企业加了太多杠杆,现在监管从严,杠杆开始收缩,信用违约事件开始发生。

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

而信用违约事件的发生,又导致金融机构风险偏好快速下降,信用供给收缩,可能导致信用环境进一步恶化。为此,政府需要一些相应的支持信用投放的政策。

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

而培育一个健康的融资体系,需要打破信仰。”

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

银行业新财富分析师王剑尝试从整个经济体的宏观视角,深刻地阐述这一轮紧信用周期背后的故事,并预测其未来的演进。本文原发于“王剑的角度”,“聪明投资者”经授权转载。

经济体中的信用

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

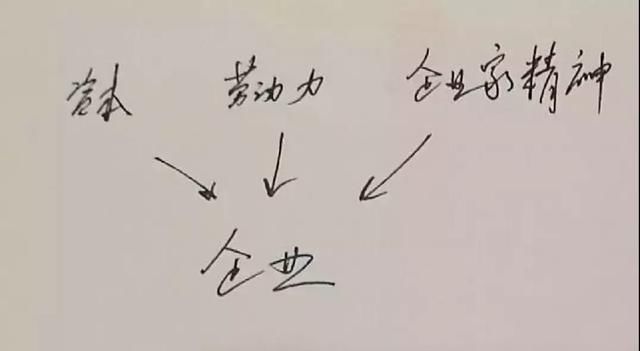

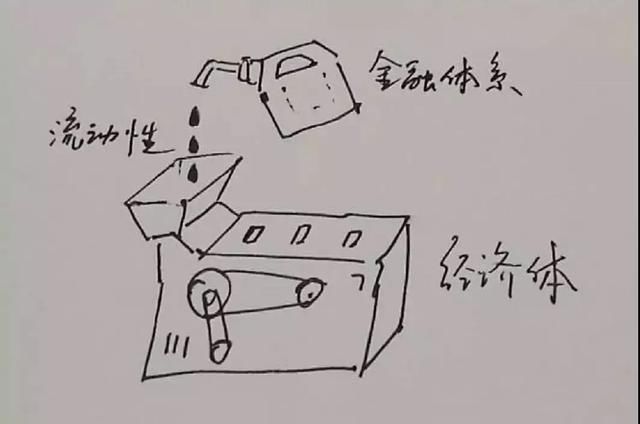

如果把经济体想象成一台机器,那么,货币(流动性)就是经济运行所需要的润滑剂。而经济体中的每一家企业,又都是资本、劳动力、企业家精神等必要要素的集合。而全部的企业,组合成经济体这一整台机器。

银行业|分析师|新财富|背后故事|阐述|吃人---傻大方小编总结的关键词

资本的来源,不管是股权投资还是债权投资,大部分是来自于金融体系的资金供给。有些是由金融体系中的金融中介提供(间接金融),有些则是实体之间在金融市场上相互提供(直接金融)。

众所周知的是,我国最主要的资金,来自银行的信贷供给。换言之,银行等金融中介,通过信贷等各种资产投放业务,给企业提供了资金,也叫提供了信用,其本质是为经济运行注入了货币(流动性),让很多交易行为得以实现。

银行业|分析师|新财富|背后故事|阐述|吃人---傻大方小编总结的关键词

但这流动性不是免费的。企业从金融体系获取资金,投入生产后,赚取的收入要按约定支付报酬给资金提供方(间接金融的话是金融中介,直接金融的话是金融中介和投资人),这就是使用资金或资本的成本。于是,这里就涉及一个问题:企业赚取的收入,扣除它的经营成本后,必须能够付得起资金成本。

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

股权投资所要求的回报是弹性的,有得赚才给回报,因此不存在“违约”一说,这样的融资行为也不在我们今天讨论的紧信用问题范围内。而债权投资的回报,即利息,一般是刚性的,如果企业的息前利润加余粮(现金余额)支付不起利息,又无法筹措资金,就会发生债务违约。如果债务大面积违约,就是金融危机。

如果资本的投入产出比不变,那么最好是维持信用与产生的增速基本同步增长,这样的话,产出能覆盖利息,不会发生大面积违约。而如果信用增长过快,企业拿到了更多的资本,继续投入生产。但请注意,基本上所有的生意,都存在边际产生率下降的问题。

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

所以,企业增加越多的资本,产出率会越来越低,而支付资本的成本却是固定的(甚至是会提高的)。长此以往,终有一天企业是会还不起利息的,更别说偿还本金了。违约就会发生。因此,如果让一个理性人,来运行经济这台机器,他肯定会把信用增长和产生增长控制在基本同步的节奏中,不至于让机器卡壳。但很可惜的是,经济体并不是由一个理性的人操作的,而是由无数理性的人操作的

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

,大家各自是理性的,在相互的博弈过程中,大家的行为加起来,就显得非理性了。一个群体的非理性

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

这些理性的人,分为两群。一群就是企业

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

。当企业获取更多资本投入生产时,产出率一般是下降的,那么偿付了利息后,赚到的边际利润会越来越少。但是,有时企业主不一定能判断这么准确(企业主大多是各自行业的专家,但未必是宏观经济与政策周期的专家),或许他以为自己多融点资投入生产,依然能赚取不错的利润。或者他已经意识到边际利润率下降,但继续加杠杆毕竟会增加利润总额,也会继续这么做。最后的结果,就是杠杆越来越高。更何况,由于企业的财务杠杆越来越高,财务风险越来越大,那么理论上它的融资利率也是越来越高的。

这群企业中,还有一群更特殊的群体,即国有企业(含地方政府融资平台)。我国国企长期以来,一直有一种难改的顽疾,即“预算软约束”

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

。因为它们的股东背景是各级政府,大家自然觉得它们不会违约,即使真还不上钱了,政府也会想办法解决。同样,这些国企自己也这么认为,所以也敢在外面过度融资,用于生产,哪怕生产效率很低,也不怕。我们把这种非企业基本面因素,只是因为身份的因素,导致大家对其还款能力深信不疑的现象,叫做“信仰”,这些企业则称为“有信仰加持的企业”

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

。除了国企(又以地方国企最为突出,央企监管严,要好些)这种身份之外,也有些其他身份也会导致这种信仰加持,比如上市公司,或者地方上就业、税收大户的大民企。有了信仰加持之后,其生产经营不重要,你的身份决定了你可以借钱,很多钱。而其余没信仰加持的普通企业(大多是些民营企业),在生产率下降后,生产经营恶化,金融机构们便会主动收缩其信用投放,市场的力量会驱动其杠杆水平下降。于是,我们看到,近几年经济下行,民营企业的杠杆水平其实是稳步下降的,这是符合市场规律的。

另一群人,就是金融机构

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

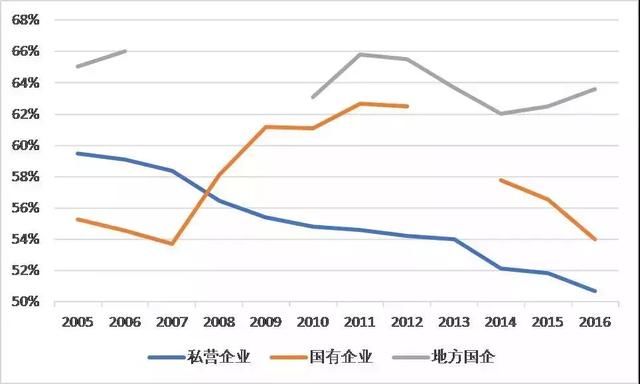

。毫无疑问,它们也想多赚点钱,想方设法把资金推销给企业,赚取回报。他们当然也会考虑借出资金的安全性,于是,当企业们生产率都下降的时候,得选择相对安全的客群。刚好,其中最佳的推销对象,正是国企、上市公司这些有信仰加持的对象,哪怕他们的生产经营并不理想,或者杠杆过高。所以,即使经济下行,我们却看到这些信仰加持的企业,杠杆水平依然在上升,违反市场规律,和民企杠杆水平刚好相反。银行业|分析师|新财富|背后故事|阐述|吃人---傻大方小编总结的关键词

(全国规上工业企业的资产负债率。民企资产负债率持续下降,国企近年也在下降,主要是因央企下降,而地方国企在2015年以来却调头上升)

注意,由于中央政府其实早就不允许金融机构向这些信仰加持的企业提供融资了,因此这些业务都是以规避监管的模式开展的,比如加个马甲,把信贷变成表内外非标等。这些行为大多都是监管规避

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

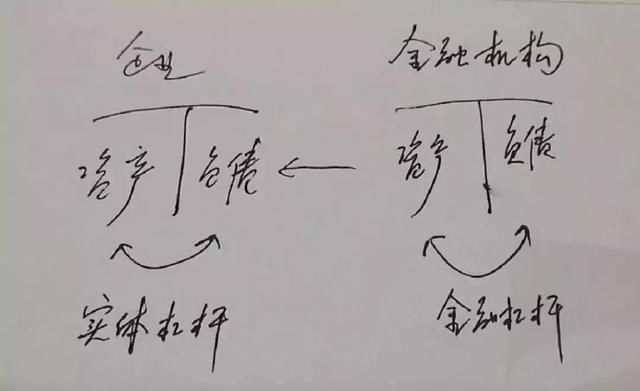

。在上述企业和金融机构两者的逐利动机下,信仰加持企业的杠杆水平(实体杠杆)越来越高。此时,一般来说金融体系、金融机构自身的杠杆也是越来越高的,即金融杠杆

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

。因为,这些信仰加持的企业,融资需求大,给的利率高,还没啥风险,是多好的生意啊,金融机构们当然自己也加足杠杆,筹集资金去给这些企业做业务。银行业|分析师|新财富|背后故事|阐述|吃人---傻大方小编总结的关键词

风险在积聚。难免的,这些杠杆过高的企业,产出率很微薄,勉强覆盖利息。它们的债务到期后,是不可能偿还的,都需要借新还旧的操作。因此,这种高杠杆状态会导致一个后果,就是“药不能停”

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

,借新还旧,金融体系必须源源不断地提供新的资金,去接续老的资金。但由于人们对这些企业有信仰,所以愿意把钱续借给他们,于是,这种药一直没停。理性的局外人

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

沿着上例,如果随着杠杆继续抬升,总有一天杠杆会加到连信仰都无法挽救的地步,万一发生其他意外(比如海外流动性变紧导致我国资金外流),导致国内流动性紧缩,进而导致企业大面积债务违约,即发生危机。为了防止陷入这一局面,需要有一个局外的理性的人,来操作这台机器,赶紧把杠杆水平降下来。是的,这个人当然就是中央政府,它决定,要把为机器注入润滑剂的龙头流量,关小一点。但是我国这一轮宏观调控的具体措施,却要分两个层面:一降金融杠杆、二降实体(企业)杠杆。

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

而在这一轮监管中,大约从2016年下半年开始,人行首先提高了银行间市场利率,开启了金融去杠杆进程。我们更愿意称之为金融拆杠杆。这些政策主要作用于金融机构的负债端,历经一年多,效果还不错,金融机构的杠杆水平狂升的势头被遏制住,这时金融机构先难受。

接着,从2017年3月银监会“三三四十”大检查开始,金融机构的资产端开始被监管,且措施越来越强硬。尤其是2017年底开始,监管要求越来越严,很多监管规避的行为被查禁,很多资产业务变得难以为继了。金融机构的资产端,对应的是企业的负债端,这也意味着实体去杠杆的开始。这些措施,使金融机构对企业的资产投放变得困难,那些原来基于信仰获取资金的企业,开始拿不到钱了。这下子,药真的停了。

但信贷紧缩只是外因。前文已述,那些“药不能停”的企业,一旦借不到新债,就立马对旧债违约了。这甚至和它自身经营好坏都没什么关系,根本原因是杠杆太高了,日常现金流能偿还利息,但不可能偿还本金,本金只能“借新还旧”,一旦不能借新,就瞬间违约了。这才是根本性的内因。

外因:监管措施导致金融机构放款变难(实体去杠杆);

内因:自身前期杠杆过高。

然而,我们去观察整个经济体的实体杠杆率时,感觉问题还不是太大,比如债务/GDP好像并不离谱。但是,类似债务/GDP这种指标,就和把我和马云的财富一起算个平均财富一样,没什么意义。因为,平均值稳妥,并不代表大家都稳妥。

杠杆恶化是结构性的,居民、中央政府的杠杆水平不高,民企的杠杆水平也降了不少,但地方国企近几年快速加杠杆。信用紧缩过程中,那些远远偏离平均值的薄弱环节,会首先倒地。这里指的,当然就是杠杆水平远离平均值的企业,毫无疑问,主要是前期被信仰加持的企业。其中,又是以信仰加持相对弱的民营上市公司先倒下。我们并不认为这里一定有什么“体制性歧视”,过高杠杆才是它们倒下的关键内因。

而随着措施推进,总有一天会有信仰加持的国企倒下的。

信用紧缩难题

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

连信仰加持的企业都发生违约事件了,那么事情会演变到另一个极端去:就是那些原来拼命在营销它们的资金的金融机构们,突然间就消失了。

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

它们害怕自己投出去的资产无法收回,风险偏好急剧下降,变得谨小慎微。这时,都不需要政府去关润滑剂的龙头了,龙头里出来的润滑剂自己就流量变小了。这时,原本只有几个企业违约的事,变会发展成为更多企业违约。最近的实例,请参考始于2011年的浙江中小企业流动性危机。这个现象叫流动性枯竭银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

。可是,金融机构风险偏好大降导致的流动性枯竭,却可能影响很多正常企业(或者不属应淘汰的产业,只是不小心杠杆过高了)的融资,这是眼下最值得关注的事情。这时候,政府的政策可能会有所反转,变成了如何去维持一个适当的润滑剂流量,而不是继续关小流量。

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

货币宽松可能是一个选项,理论上货币宽松可以让金融机构自身的流动性宽裕,从而增加它们给企业放款的积极性。但其实现实中这一招并没什么作用,因为在金融机构重拾信心之前,它们自身的流动性已不是关键变量,它们的风险偏好才是关键变量。它们的风险偏好何时能好转呢?很简单,让它们看到企业经营好转。

因此,预计后续政府会出台一些能够针对性地帮助正常企业经营、促进其融资的措施。会是些什么措施呢?让我们拭目以待。

根本解决之道

银行业新财富分析师深刻阐述这一轮“吃人紧缩”的背后故事。银行业|分析师|新财富|背后故事|阐述|吃人---

走出这一困局的惟一路径,就是想方设法改善企业的经营,提高它们的产出率,从而让金融机构们相信企业的收入是足以覆盖利息的。过去几年政府推行供给侧改革,也是这一目的。

借给侧结构性改革的本质,是人为推进企业端的“推陈出新”,加快落后产能(往往也是一些高杠杆企业)的淘汰,加快新兴产业的成长,归根结底是提升整个实体部门的产出率。所以,过度杠杆的企业的倒下,本身也是该项政策所追求的效果之一,换言之,信用违约频频发生,正是政府所希望达到的“排雷”行动。当然,中间有些并非是过剩产能,只是杠杆过高的,那也没办法,谁让你胆那么肥呢?

而更好的提高企业产出率的方法,只能是技术进步。我国已经走出了短缺经济,那种随便造点什么都能卖出去的时代已经结束了。未来的企业竞争,技术含量必然是越来越高的。因此,请重视那些有重大研发投入的企业。

最后,金融机构对信仰加持企业的无度放款行为,除用监管措施去遏制外,最根本的遏制方式,还是打破信仰。不要觉得这事很遥远,我们也不是没经历过。1993年,国企改革启动,朱总理大手一挥,说了句“抓大放小”。很多实力不强的困难国企瞬间丧失了信仰加持,纷纷倒地,而当时正在崛起的民营企业,却成为了银行家们的座上宾。

注意,历史不会简单重复,却总是押着相同的韵脚。

声明:凡注明“聪明投资者”的作品,版权均属聪明投资者。未经授权严禁转载、摘编或利用其它方式使用,违者必究。所有文章旨在记录和传递信息,不代表“聪明投资者”赞同或反对其观点。

银行业|分析师|新财富|背后故事|阐述|吃人---傻大方小编总结的关键词

- 调查显示:多数90后仍把房产作为首要财富追求目标

- 猫眼启动IPO对决淘票票,340亿元估值或远超阿里影业!王长田财富

- 【重磅】2018第十六届新财富最佳分析师评选已进入资格审计阶段,

- 未来3到5年房价以稳为主,投资价值洼地在哪里?新财富·招商地产

- 2018半年度报告解读 | 银行业拐点初现

- 133亿转入家族信托,李嘉诚最后一块财富传承拼图完成

- 中国8090后的财富管理之道

- 风口上的茅台与青花郎:万亿级产业财富大洗牌

- 【财富号热文】A股三大核心问题,解决了就有望摆脱长期熊市

- 银行业在经历什么?