A股处于“反复磨底”阶段 这些个股获大手笔增持

傻大方提示您本文标题是:《A股处于“反复磨底”阶段 这些个股获大手笔增持》。来源是。

A股处于“反复磨底”阶段 这些个股获大手笔增持。个股|增持|大手笔|阶段|上网电价|a股---

第1页:A股处于“反复磨底”阶段 这些个股获大手笔增持 第2页:国投电力:雅砻江降幅优于预期,火电仍具增长空间 第3页:通威股份:与中环签订购销合同,硅料获单晶龙头认可 第4页:中国平安:金控龙头再创佳绩,金融科技抬升估值 第5页:三安光电:业绩符合预期,毛利率维持高位

A股处于“反复磨底”阶段 这些个股获大手笔增持

二季度以来,上证指数持续在3000点到3200点窄幅区间内震荡,近期持续调整,再次测试3000点关口支撑。创业板也持续在1700点到1900点的区间窄幅运行。虽然近期指数的调整力度稍大,但部分机构认为,A股在3000点附近并不悲观,处于相对低风险区域,预计A股处于“反复磨底”阶段。

在震荡磨底阶段,相对于一些大股东持续减持,股价持续低迷甚至频频闪崩,投资者信心受挫的案例,部分大比例增持的公司无疑是另一道风景。作为公司内部人行为,集团或重要股东的增持动作往往会受到其他投资者的较多关注,尤其在近期多重负面因素叠加背景下A股市场表现相对低迷的时点更是如此。

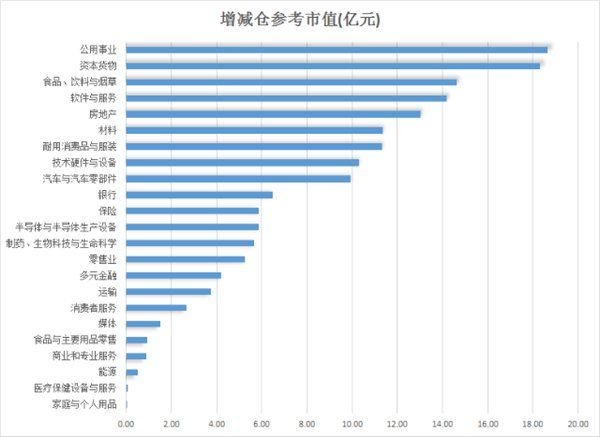

根据统计结果显示,按照变动截止日期标准,二季度以来,共有317家公司净增持,合计规模163.21亿元。其中,增持金额居前的5大行业分别为:公用事业、资本货物、食品、饮料与烟草、软件与服务、房地产。

个股|增持|大手笔|阶段|上网电价|a股---傻大方小编总结的关键词

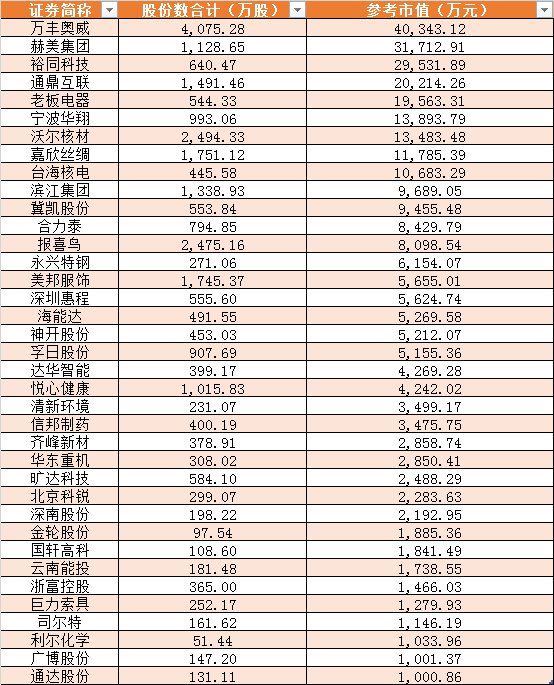

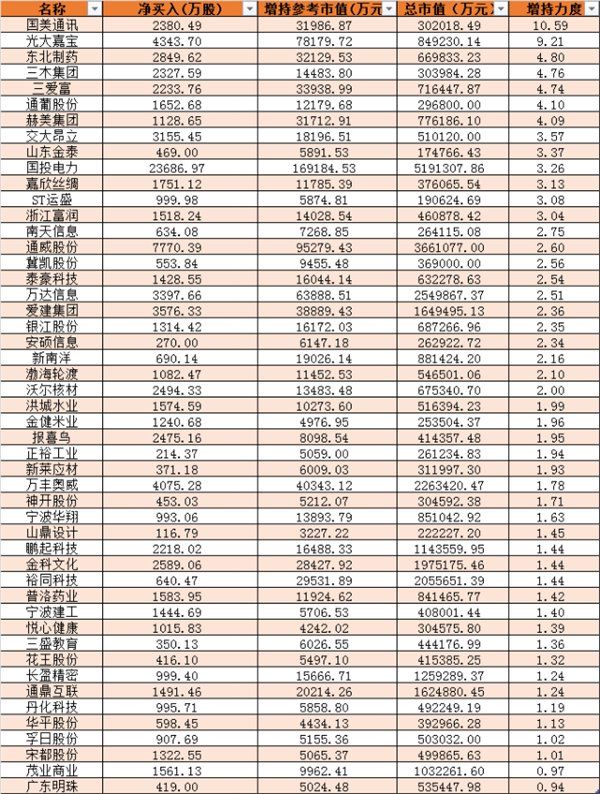

其中,国投电力、通威股份、光大嘉宝、万达信息、中国平安、三安光电、万丰奥威、爱建集团、三爱富、东北制药、国美通讯、江苏银行、赫美集团等40公司净增持金额在亿元以上。104家中小板净增持,老板电器、宁波华翔、沃尔核材、嘉欣丝绸、信邦制药、齐峰新材、国轩高科等近40只个股净增持金额在1000万元以上。

个股|增持|大手笔|阶段|上网电价|a股---傻大方小编总结的关键词

创业板公司中,近70家公司出现净增持,净增持金额超过1000万元的公司为24家。

个股|增持|大手笔|阶段|上网电价|a股---傻大方小编总结的关键词

从增持力度看,按照净增持金额占最新(截至6月4日)市值的比例计算,共有近50只个股净增持金额占市值的百分比在1%以上。国美通讯、光大嘉宝、东北制药、三木集团、三爱富、通葡股份、赫美集团、交大昂立、山东金泰、国投电力、嘉欣丝绸、ST运盛、浙江富润等占比在3%以上。

个股|增持|大手笔|阶段|上网电价|a股---傻大方小编总结的关键词

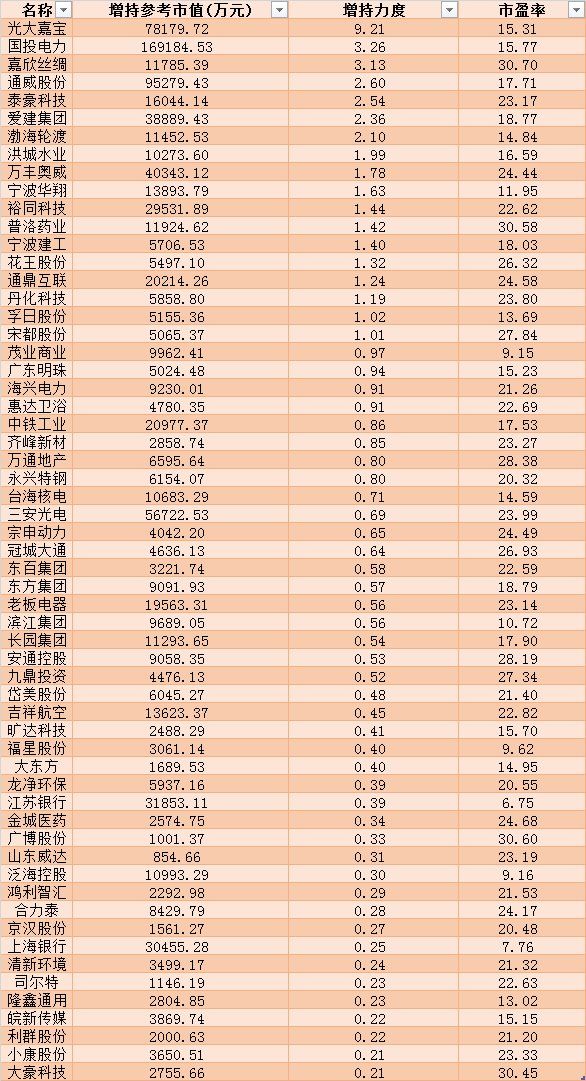

结合增持力度和最新估值,增持力度系数大于0.2%,且动态市盈率在30倍附近及以下的公司共有59家:

个股|增持|大手笔|阶段|上网电价|a股---傻大方小编总结的关键词

个股|增持|大手笔|阶段|上网电价|a股---傻大方小编总结的关键词

上一页1

国投电力:雅砻江降幅优于预期,火电仍具增长空间

个股|增持|大手笔|阶段|上网电价|a股---傻大方小编总结的关键词

国投电力(个股资料操作策略股票诊断)

国投电力 600886

研究机构:平安证券 分析师:朱栋 撰写日期:2018-01-19

量微升、价微降,雅砻江产出稳定:公司全年水电发电量830.16亿千瓦时,同比增长3.16%;上网电量825.66亿千瓦时,同比增长3.16%;平均上网电价0.251元/千瓦时(含税),同比下降4.18%。其中,在2016年贡献了公司当年全部净利润93.2%的雅砻江水电在四季度的发电量、上网电量、上网电价均有明显下降,但从全年来看,发电量、上网电量同比仍微增1.98%、1.99%,而平均上网电价微降3.05%。根据测算结果,雅砻江水电2017年销售收入同比减少约2.66亿元,预计全年净利润降幅在1.01~2.66亿元之间。这个结果优于之前川投能源在其2017年业绩快报中预估的4.43亿元净利润降幅,以雅砻江为主的水电板块继续为公司提供稳定的产出。

量价齐升,火电仍具增长空间:公司全年火电发电量441.80亿千瓦时,同比增长13.56%;上网电量412.59亿千瓦时,同比增长3.16%;平均上网电价0.357元/千瓦时(含税),同比增长5.66%。火电板块的量价齐升符合2017年全行业的发展趋势,但表现略低于预期。具体分析可以发现,国投钦州电厂的发电量增幅虽然达到了41.21%,但考虑到该厂2016年下半年投产的2台100万千瓦机组在2017年已经正常运行,全厂的设备平均利用小时数仅为2059小时,而同在广西的国投北部湾电厂2017年设备利用小时数达到了4519小时。类似的情况在甘肃同样存在,靖远二电2017年利用小时数仅为1900小时,相比2016年的4094小时大幅减少了2194小时。此外,公司火电板块的平均上网电价也未达到我们之前测算的0.369元/千瓦时。考虑到煤电联动的落地预期,火电板块在发电量和上网电价两方面仍具有进一步增长的空间。

投资建议:国投电力2017年发电量、上网电量、平均上网电价均实现了正增长,趋势符合预期。但量和价的增幅均略低于之前的测算值,因此调整对公司的盈利预测。我们预计公司17/18/19年EPS分别为0.51/0.67/0.70元/股(前值为0.54/0.67/0.70元/股),对应1月18日收盘价PE分别14.3/10.8/10.4倍。考虑到公司水电板块稳定的盈利能力,以及火电板块量和价的增长空间,维持“推荐”评级。

风险提示:政策推进不及预期;流域来水大幅减少;煤炭价格继续上涨。

个股|增持|大手笔|阶段|上网电价|a股---傻大方小编总结的关键词

上一页12

通威股份:与中环签订购销合同,硅料获单晶龙头认可

个股|增持|大手笔|阶段|上网电价|a股---傻大方小编总结的关键词

通威股份(个股资料操作策略股票诊断)

通威股份 600438

研究机构:招商证券 分析师:陈术子,游家训 撰写日期:2018-05-30

公司5月27日发布公告,与中环股份签订购销合同,2018—2021年合计销售多晶硅7万吨、太阳能电池片1800MW,向中环采购硅片24.1亿片。加上之前与隆基签订的2.5年期55000吨多晶硅销售合同,公司多晶硅料连获单晶龙头认可,将有效消纳公司多晶硅产能(2018年产能27%,2019年产能50%以上),随着高效化趋势越发显著,公司参与单晶产业链受益过程。

与中环股份签订购销合同:2018-2021年中环向通威采购多晶硅约7万吨,其中2018年不低于1400吨,2019-2021年每年约20000-25000吨。

2018-2021年通威向中环采购硅片约24.1亿片,其中2018年约2.5亿片,2019-2021年每年约7.2亿片。2018-2021年中环向通威采购太阳能电池约1800MW,其中2018年不低于300MW,2019-2021年约为500MW/年。预计本次合同约定的多晶硅销售将产生的净利润为:2018年0.46亿元、2019年6.75亿元、2020年7.54亿元、2021年8.33亿元。

与隆基股份签订销售合同:2018年5月至2020年12月合计销售多晶硅料55,000吨,其中2018年5月12月合计销售数量4,000吨,2019年合计销售数量21,000吨,2020年合计销售数量30,000吨。预计本次合同约定的多晶硅销售将产生的净利润为:2018年1.32亿、2019年6.94亿、2020年9.92亿。

高效化趋势不可逆,单晶全产业链受益:单晶PERC组件为客户增加收益的同时成本依旧可控。在此逻辑下,单晶电池片供给偏紧,中电投2018年招标组件全为单晶产品,且PERC占比超过70%。,PERC产能年底将达到60GW,其中45-50GW的产能是单晶PERC,此部分电池产能对应的将会是单晶硅片的需求,再考虑常规单晶需求,全单晶产业链将大幅受益。此次连获大单验证了公司产品符合生产单晶硅片的要求,成本又在行业内领先,将受益于这轮单晶爆发。

投资建议:维持“强烈推荐”评级,目标价17元。

个股|增持|大手笔|阶段|上网电价|a股---傻大方小编总结的关键词

上一页123

中国平安:金控龙头再创佳绩,金融科技抬升估值

个股|增持|大手笔|阶段|上网电价|a股---傻大方小编总结的关键词

中国平安(个股资料操作策略股票诊断)

中国平安 601318

研究机构:西南证券 分析师:郎达群,刘嘉玮 撰写日期:2018-03-23

业绩总结:公司2017年实现营业收入8908.82亿元,同比增长25.0%;实现归母净利润890.88亿元,同比增长42.8%;加权平均净资产收益率同比上升3.3个百分点至20.7%;基本每股收益达到4.99元,同比上升42.6%。公司按照182.8亿股的总股本为基数,全年派发现金股息每股1.5元,同比增长100%。

保险业务:代理人量能双升,新业务价值增速强劲。寿险方面,2017年公司寿险代理人规模较年初增长24.8%达到138.6万人,人均产能同比提升7.1%,在代理人量质双升的背景下,公司实现寿险保费收入3886.42亿元,同比增长33.4%,市场占有率进一步提升1.5个百分点至14.2%;实现新业务价值673.57亿元,同比增长32.6%;财险方面,平安财险2017年保费收入突破2000亿元,同比增长21.4%,市场占有率提升1个百分点至22.7%,仍稳居市场第二位;产险综合成本率小幅上升至96.2%,仍优于行业平均水平。

银行业务:转型零售效果显著,资产质量边际好转。2017年平安银行实现归母净利润231.9亿元,同比增长2.61%,延续了正向增长趋势。其中,零售金融业务发展迅速,零售客户数逼近7000万户,同比增长33.4%,贡献净利润占比大幅提升26.4个百分点至67.6%,验证了公司零售转型效果。在个人贷款质量持续改善的背景下,公司2017年资产质量持续好转,不良贷款率同比下降0.04个百分点至1.70%。

资管业务:投资业绩提升明显。公司2017年投资资产持续扩张,规模达到2.45万亿元。通过优化资产配置结构,大幅提升权益投资占比至23.7%,降低固收类和现金类资产占比,公司2017年投资业绩提升明显,累计实现总投资收益1261.5亿元,同比大增33%;综合投资收益率同比上升3.3个百分点至7.7%。

互联网 金融业务:客户数量持续攀升,金融科技一骑绝尘。公司2017年底互联网用户数量达到4.36亿人,同比增长26%;客均利润突破350元,同比增长14.2%。经过多年培育,公司在金融科技方面的布局效果开始显现。旗下三家科技公司顺利完成定向私募融资。其中,平安好医生于2017年底完成Pre-IPO融资,规模4亿美元,并已向香港联交所递交上市申请;平安医保科技和金融壹账通于2018年初分别完成规模为11.5亿美元和6.5亿美元的首次融资。

盈利预测与评级。预计公司2018-2020年EPS分别为6.32元、7.97元、9.88元,未来三年归母净利润有望实现年化26.57%的复合增长,给予公司2018年1.65倍估值,对应目标价90.93元,维持“买入”评级。

风险提示:互联网 金融子公司分拆上市进度或慢于预期;保险政策改革落地速度或不及预期,资本市场环境恶化或使公司业绩和估值面临双重压力。

个股|增持|大手笔|阶段|上网电价|a股---傻大方小编总结的关键词

- 云南墨江地震灾区将转入过渡安置和恢复重建准备阶段

- 国税局:新修订个税法分三阶段实施 确保纳税人充分享受改革

- 新修订个税法分三阶段实施 确保纳税人充分享受改革红利

- 【重磅】2018第十六届新财富最佳分析师评选已进入资格审计阶段,

- 中非合作论坛北京峰会举行第一阶段圆桌会议

- 每个年龄阶段 根据需求 调整理财方案

- 李大霄:A股核心资产步入慢牛阶段的六个判断依据

- 李迅雷:现阶段并非消费降级而是消费升级,当务之急是减税

- 山西在中国历史上处于什么地位?

- 武汉扫黑除恶获阶段性成效 打掉涉恶团伙273个