股价开盘跌停的华谊兄弟真的是“冤枉”吗?

傻大方提示您本文标题是:《股价开盘跌停的华谊兄弟真的是“冤枉”吗?》。来源是。

股价开盘跌停的华谊兄弟真的是“冤枉”吗?。开盘|股价|跌停|冤枉|商誉|华谊兄弟---

开盘|股价|跌停|冤枉|商誉|华谊兄弟---傻大方小编总结的关键词

华谊兄弟(300027—CN)的股票受周末“阴阳”合同事件影响,周一(2018年6月4日)早上开盘跌停,整个影视板块出现大跌,那么有人会问,明星之间互撕,关华谊兄弟及A股影视板块什么事,明星的影响力有那么大吗?影视公司的“命门”就是与公司相关的艺人能否持续创造出价值,然而,“阴阳”合同事件不但涉及偷税漏税,还很有可能涉及洗钱,这对于与公司相关的艺人必然受到严重的影响,进而影响到上市公司。

开盘|股价|跌停|冤枉|商誉|华谊兄弟---傻大方小编总结的关键词

笔者通过对华谊兄弟的历年年报查看后发现,华谊兄弟上市于创业板,其业绩增速长期依靠于并购,并购无可厚非,但是如果并购只是为了做大市值,满足股东的虚荣心,那么这就有点违背初衷了。

股价开盘跌停的华谊兄弟真的是“冤枉”吗?。开盘|股价|跌停|冤枉|商誉|华谊兄弟---

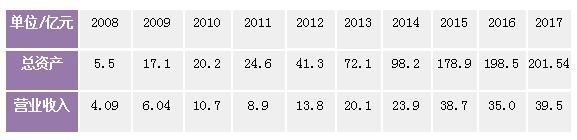

9年总资产增速近37倍

股价开盘跌停的华谊兄弟真的是“冤枉”吗?。开盘|股价|跌停|冤枉|商誉|华谊兄弟---

华谊兄弟成立于2004年11月19日,原名叫浙江华谊兄弟影视文化有限公司成立,注册资本500万元。公司在2009年10月14日公开发行4200万股,发行价28.58元,实际募资12亿元。2009年10月30日挂牌,挂牌当日以70.81元收盘,市值高达119亿。一个从成立注册资本500万元的公司,经过5年发展成为一家市值达百亿的公司,其发展速度则是相当的快。

根据公司发布的2017年报数据,公司2017年实现营业收入39.5亿元,同比增长12.64%;归属于上市公司净利润8.28亿元,同比增长2.49%;资产总额为201.54亿元,同比增长1.52%。年报数据看华谊兄弟的净利润和资产总额均增速放缓,只有营业收入勉强维持两位数增长,笔者通过对公司历年财报阅读后发现,华谊兄弟上市前一年(2008年末)资产总额为5.5亿元,营业收入为4.08亿元,截至2017年末华谊兄弟的资产总额为201.5亿,营业收入为39.5亿元,9年时间华谊兄弟的总资产翻了近37倍,而营业收入增长却不到10倍,这其中最主要的原因就是华谊兄弟长期外延并购导致资产规模暴增。

开盘|股价|跌停|冤枉|商誉|华谊兄弟---傻大方小编总结的关键词

2016年、2017年华谊兄弟的的资产规模明显增速减缓,这其中最主要原因就是监管层对于上市公司并购这一块审查的比较严格,华谊兄弟不能再次通过外延并购去扩张。外延扩张被限制之后,华谊兄弟内生增长明显不足,近三年公司营业收入和净利均不尽人意。

2017年末商誉资产达30亿元

股价开盘跌停的华谊兄弟真的是“冤枉”吗?。开盘|股价|跌停|冤枉|商誉|华谊兄弟---

华谊兄弟长期高溢价并购,必然导致较高的商誉资产,截至2017年末公司商誉资产为30.5亿元,占总资产的15%左右,占净资产的31.5%左右;2016年商誉资产更是达35.7亿元,占总资产近18%,占净资产达近40%。

股价开盘跌停的华谊兄弟真的是“冤枉”吗?。开盘|股价|跌停|冤枉|商誉|华谊兄弟---

注:(商誉是企业合并时,购买企业投资成本超过被合并企业净资产公允价值的差额。)

高额的商誉主要是来源公司高溢价收购明星控股的公司,如:2015年10月22日,华谊兄弟发布公告称,拟以人民币7.56

股价开盘跌停的华谊兄弟真的是“冤枉”吗?。开盘|股价|跌停|冤枉|商誉|华谊兄弟---

亿元收购浙江东阳浩瀚影视娱乐有限公司70%的股权。这是一家成立仅仅一天、注册资本为1000万的空壳公司股价开盘跌停的华谊兄弟真的是“冤枉”吗?。开盘|股价|跌停|冤枉|商誉|华谊兄弟---

。其股权结构为:睿德星际(天津)文化信息咨询合伙企业(有限合伙)持有目标公司15%的股权,明星股东包括李晨、冯绍峰、Angelababy、郑恺、杜淳、陈赫共持有目标公司85%的股权。这也就是说,公司收购付出去的资金基本都成为了商誉,而这种商誉能否在未来期间为企业经营带来超额利润的潜在经济价值,这或许要打打打的问号,难道就因为是明星控股的公司,承诺的业绩就应该这样吗?

世界没有一家公司是根据股东是不是明星来定价的。如果一家公司把未来业绩依靠在一些明星个人身上,这中间本身就是有极大地不确定性,上万股东的利益由明星个人的成败来决定,这是多么的荒唐!

- 乐视网昨复牌跌停收盘

- 点评丨今日异动股:这只百货股“闪崩”四跌停,盘点四牛与四熊

- 午报丨京东股价收涨3.61%;王者荣耀将启动最严格实名策略

- 独家|乐视网仍将面临暂停上市 12个交易日股价翻番游资缘何疯狂?

- 刚刚,24万股东逃过一劫!这家公司股价精准回到1元,退市危机暂

- 刘强东佩戴手铐照片曝光\r\n 股价半小时蒸发219亿

- 股价暴跌75%!回购很轻轻减持却重手,网游"总量调控"

- 南昌这两家楼盘迟迟不开盘,记者调查后有了这个大发现!

- 连续31个跌停,套牢2.5万股民!ST长生刷新A股跌停纪录

- 开盘后3分钟"跌停"!恢复上市公司"暴利"时