VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!

傻大方提示您本文标题是:《VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!》。来源是。

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

内卡|浮出水面|中心|双标|外卡|visa---傻大方小编总结的关键词

支付百科作者:SeanKou

微信:sorryedison

八年前上映的一部电影《剑雨》有段对白至今让作者印象犹新,王学圻饰演的大反派对背叛自己的手下彩戏师说:和你说过多少次了,你要变戏法就变戏法,不要把变戏法和练功夫混为一谈。

而支付清算领域的一位练功夫的机构所表演的“戏法”被不经意间给撞破了。

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

单标外币卡低调的“出口转内销”

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

故事缘由还是在这几天,金融监管机构巡查各大银行卡中心,受银监会49号文影响,国内各主流大行卡中心的外卡品牌信用卡被银监会驻场检查,检查重点分别是取现交易和信用卡还款交易,而此次检查,也同样有了意外收获,接近监管人士向作者和支付百科透露,有银行卡中心在外币境外卡品牌单标信用卡上“越界操作”,使其持卡人可以在境内部分商户刷卡消费。此种方式业内俗称“内卡外抛”。

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

多家卡中心开始被迫自查,并相继发布公告,求生欲彰显明显。

内卡|浮出水面|中心|双标|外卡|visa---傻大方小编总结的关键词

“内卡外抛” 这种台面下的模式经过这轮检查的压力,是否还能运行不得而知。

涉嫌碰触的监管红线:

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

1.《银行卡业务管理办法》,外资金融机构经营银行卡收单业务应当报中国人民银行总行批准。银行卡收单业务是指签约银行向商户提供的本外币资金结算服务。除国家外汇管理局指定的范围或区域外,外币卡原则上不得在境内办理外币计价结算。

2.《银行卡清算机构管理办法》,境内银行卡清算体系应当在中华人民共和国境内设立法人,依法取得银行卡清算业务许可证。办理银行卡跨境交易,应当遵守国家外汇及跨境人民币管理的有关规定。

3.央行支付司发布《2018年重点抽查工作指导意见》单标外币卡在境内发行与使用情况,这是央行支付司首次公开对单标外币卡国内发展情况的“关切”和“检查”,单标外币卡的发卡量逐年增高,存在外卡清算组织与国内支付机构变相绕过规范进行提前从事人民币银行卡清算的“操作空间”。

4.中国人民银行《2018年商业银行支付结算工作要点》的通知要求,重申境外清算组织的外币单标信用卡产品使用场景仅供境外消费使用,境外地区包括中国港、澳、台地区。

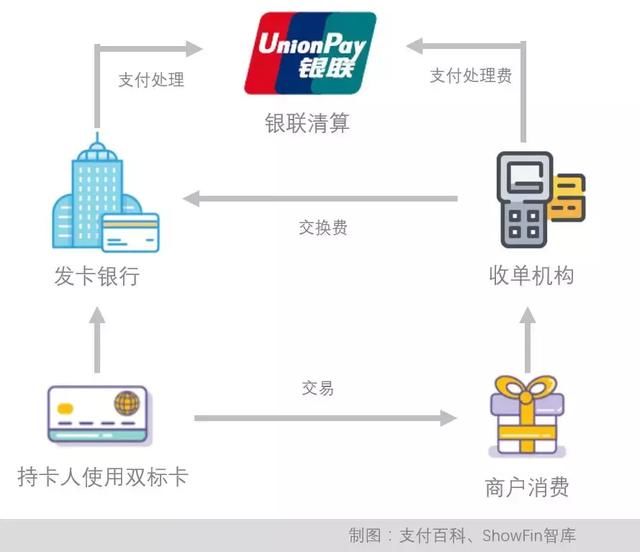

双标卡走银联网络,外币单标走境外网络

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

有人会疑问,他们持双标VISA卡可以在国内使用,可以人民币还款,单标为什么就不可以?其实这是两个卡产品,模式规则都完全不同。

1.双标卡走银联网络。

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

即便是两个卡组织同在一张卡上显示,两者并未在业务上产生实际合作。以VISA双标卡为例,虽然是4开头的VISA为主体的双标信用卡,双标卡信用卡在国内的消费交易均通过银联网联完成,整个跨行支付的四方交易环节与银联62单标银行卡并无二样。只不过持卡人在境外使用双标卡时,VISA要求所在地收单需要选择VISA网络受理。VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

内卡|浮出水面|中心|双标|外卡|visa---傻大方小编总结的关键词

双标信用卡跨行国内交易流程

即便是你持有4开头的VISA双标卡,整个交易流程说的透彻一些,跟VISA没有关系,对的你没看错,VISA只出了个品牌和卡Bin,当然VISA也拿不到一笔清算费用。

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

双标卡只有在境外的时候可以走外卡网络通道,境内一律走银联网络,这也就是为什么外卡的卡Bin卡面却要贴银联标的一个原因了。其他外卡品牌如万事达卡、美国运通也都如此。2.单标外标外币卡走境外卡组织网络。

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

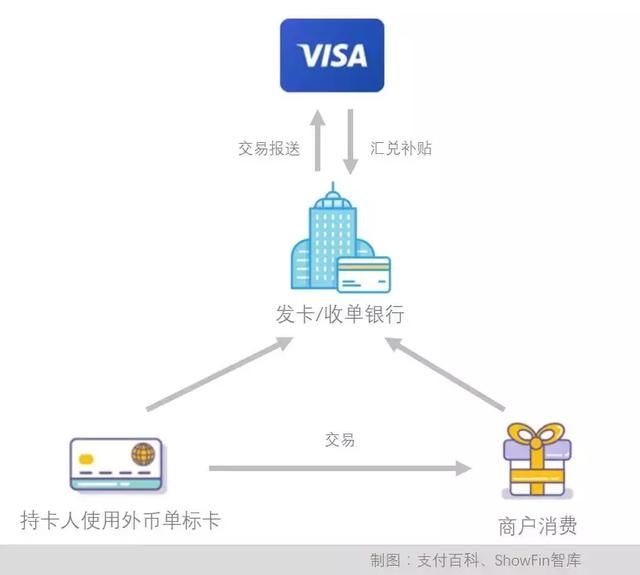

由于近些年来出境游的火热,VISA、万事达卡、美国运通等境外卡品牌联合各大银行相继推出了“多币种”、“全币种”单标信用卡,面向国内持卡人,也一度成为了外卡组织者在国内的主打卡产品。毕竟双标卡“寄养式”的消费自主权没有,而单标卡的交易场景是实实在在走自己网络的。国内银行发行的单标外币卡按照监管规章制度,只得在境外使用,在外卡组织未获得相关资质前不得进行人民币清算,由于外卡组织无法跟银行一起发行人民币卡,所以有些外卡组织打起了“出口转内销”的主意。

“内卡外抛”的解密

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

普及一下,单标外币卡分两种,一种是国内银行发行的,一种是国外银行发行的,后者多为外籍人士来华所使用,使用场景比较局限于景点和涉外酒店,这些商户的受理都是外卡组织联合收单机构/银行布放的,是实实在在的外卡组织商户,但是商户很少,有的机具还是单独布放,商户普及门槛高。

我们主要所讲的是国内银行发行的单标外币卡,现在的情况是,由于“多币种”、“全币种”的热销,形成了一定的持卡用户群体,有些外卡组织动了脑筋,跟一些银行一拍即合,通过银行自己布放的POS大开闸门,让本来应该在境外用的单标外币卡悄悄也在境内用上了,这样业务跑起来交易就好看多了,还能逐步培养用户的品牌粘性。

内卡|浮出水面|中心|双标|外卡|visa---傻大方小编总结的关键词

“内卡外抛”单标外币信用卡国内交易流程

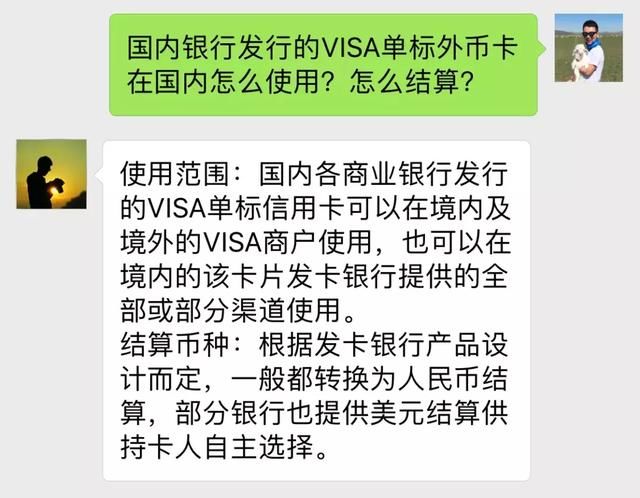

某银行卡中心产品经理向作者坦白,国内商业银行发行的VISA单标卡其实是可以在国内VISA商户上使用,除此之外也可以在发卡行的部分或全部渠道使用,结算可以转换为人民币结算。

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

内卡|浮出水面|中心|双标|外卡|visa---傻大方小编总结的关键词

也就是说,在一般情况下,发行单标多币种卡片的银行的所有受理渠道(包括银行网点、ATM机、POS机、网上银行)均可支持该行VISA单标信用卡进行交易。本行交易的情况由于不走银联网络,银联和监管也并不知晓。

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

前述产品经理透露,如果尝试走银联跨行交易,则都会交易失败,一些本行交易也会因为业务规则限制而无法交易。例如,持有某银行全币种国际芯片卡可以在境内自己银行收单商户消费,也可通过他们的网银进行支付,但无法进行支付宝快捷支付。无感购汇,一笔交易,两次变装

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

分析一下,单标外币卡对银行的好处都有哪些:1.增加交易量促营收;2.活跃单标外币卡;3.黏用户。

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

对VISA的好处:1.可以收取货币兑换费(一般都免);2.赚取汇差.VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

持卡人在使用VISA单标外币卡在A银行商户使用时,根据交易币种(如美元)进行结算,A银行对这笔美元交易进行货币汇兑(理论上是要支付给VISA,但一般营销上都免掉了)后完成清结算。原则上持卡人账单金额是美元,而美元兑人民币存在一定的汇差,例如在之前作者的一位朋友用单标外币卡在星巴克几消费了40元人民币,按当时汇率兑换成6.45美元, 后经银行卖出变成40.56,而作者朋友还款依然还是还40元人民币。很显然,在购汇售汇中,额外的汇差被VISA赚走了。如果因为汇率浮动导致回来的人民币缩水,VISA则进行差额补贴。让整个交易看起来“天衣无缝”。

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

内卡外抛,界内不公开的 “秘密”

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

根据长期市场调查,外卡从2014年至今均有低调开展国内支付业务的“实践”,只是当时单标信用卡和受理商户范围较少,其中一部分商户是VISA自有的专属商户。

此前包含中信、招行、中行等商业银行发行的全币种信用卡一直存有“内卡外抛”的历史问题。某行全币种官方公众号也曾对外透露,其银行发行的全币种具有“隐形银联功能”。虽然监管曾多次口头约束,“内卡外抛”依然活跃。

内卡|浮出水面|中心|双标|外卡|visa---傻大方小编总结的关键词

在2016年末,央行曾发布通知停止“双标卡”的发放,并且从当年四月一日起银行发行的银行卡均要升级成为至少带有芯片的复合卡或芯片卡,央行要求未来发卡银行不得再发双标卡新产品,在双标磁条信用卡还在有效期内的可以继续使用,到期的要更换为外币单标卡。之后一度双标卡持卡人信用卡换卡后会收到两张卡,一张银联标的信用卡和一张境外卡组织标的信用卡,但当时许多银行并未落实到位,作者所持某银行双币VISA卡在政策之后依然换取的双标磁条卡

VISA偷偷“抢跑”,导致各卡中心被检查,“内卡外抛”浮出水面!。内卡|浮出水面|中心|双标|外卡|visa---

,并未贯彻执行监管升级金融IC卡的要求。通过窗口寻租也逐渐增长VISA等外卡组织其他“内卡外抛实践”的底气。虽然双标卡一直给银联带来“创收”,但近银联人士曾向作者透露,他们很早前就期望双标卡分离,虽然根据相关政策,2016年的确准备暂停双标卡的发放,但在外卡组织的争取下,双标卡目前还留有一个窗口期。

请继续关注

(姊妹篇:外卡组织抢跑的四点原因)

内卡|浮出水面|中心|双标|外卡|visa---傻大方小编总结的关键词

- 林彪坠机,毛主席得知后问了汪东兴五个问题,问后偷偷落泪

- 我偷偷把小姑子头像换成我的,深夜发微信给老公,收到回复我哭了

- 弟弟38岁才结婚,母亲却不让我参加婚礼,偷偷跑去,我狠砸婚礼

- 新婚后,妈妈连续洗了7天床单后,心情沉重偷偷让我和媳妇离婚

- 丈夫去世, 5岁儿子却总说爸爸没有死, 偷偷跟了儿子一趟, 妈懵了

- 看那种小电影,再也不用偷偷摸摸

- 大学同学聚会,女孩偷偷把账结了,回家看到微信群,让她伤心欲绝

- 查出是女儿,婆婆偷偷给我吃下打胎药,孩子没了我笑了婆婆傻了

- 从事这4个行业的农民都在偷偷赚大钱,最后一个可以说稳赚不赔!

- 同学聚会,富士康打工妹偷偷结账先离开,回家后连收数十条信息