为什么银行普通定期都能到5.4%,银行大额存单利率才4.1%?

傻大方提示您本文标题是:《为什么银行普通定期都能到5.4%,银行大额存单利率才4.1%?》。来源是。

为什么银行普通定期都能到5.4%,银行大额存单利率才4.1%?。大额存单|利率|存款|微众银行|计息|银行---

首先大家需要明白,无论是定期存款还是大额存单,无论是利率多少,都是银行给予资金占用成本的补偿。

为什么银行普通定期都能到5.4%,银行大额存单利率才4.1%?。大额存单|利率|存款|微众银行|计息|银行---

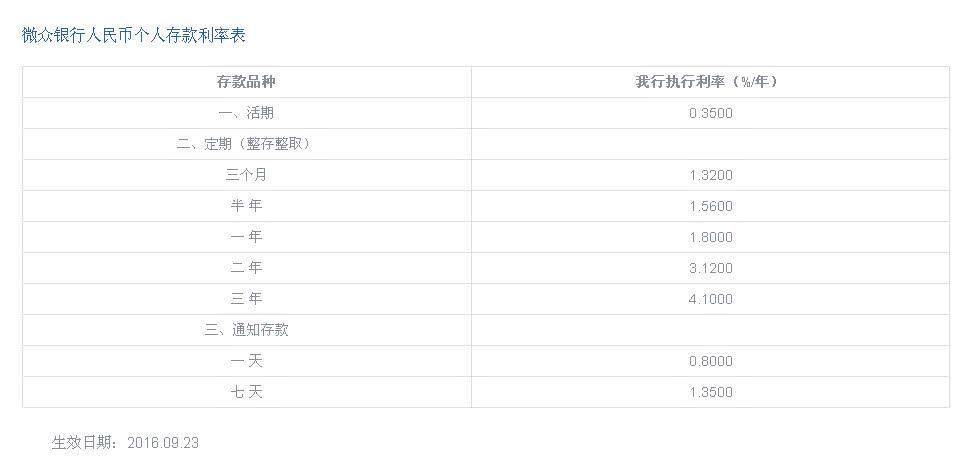

先来看下各大银行的利率表。

大额存单|利率|存款|微众银行|计息|银行---傻大方小编总结的关键词

按照传统的银行利率来看,最高的5年期定存也不过是3.7%,何来5%+呢?所以,在不考虑协议存款、小型金融机构借贷等其他特殊存款的基础上,普通定存是到不了5.4%的。但是!还是有一些银行有特殊情况的。

比如像微众银行的5年期定存,最高就能达到5%。这种定存与其他银行不一样,它的利率是分档的:3个月期利率1.32%、6个月期利率1.56%、1年期利率1.8%、2年期利率3.12%、3年期利率4.1%、5年期利率5%。可以部分提前支取,提前支取的部分按照活期利率计息,剩余的部分可以继续按照定期利率计息。

大额存单|利率|存款|微众银行|计息|银行---傻大方小编总结的关键词

大额存单|利率|存款|微众银行|计息|银行---傻大方小编总结的关键词

与普通银行相比,微众银行的定期存款3个月-1年期的利率偏低,但是2年期以上利率偏高。所以,选择这种存款模式最好存2年期或以上,否则还不如在普通银行存款。

而智能存款则是利息分档:持有不满3个月按照0.35%计息,持有3-6个月按照1.32%计息,持有6个月-1年按照1.56%计息,持有1年-2年按照1.8%计息,持有2年-3年按照3.12%计息,持有3年以上利率都是4.1%,最长期限为5年。

如果你不确定自己什么时候能用到这笔存款,那么选择智能存款的方式比较合适。三年就可以有4.1%的利率,与普通银行相比也算是很高了。

这种民营的小银行与大型国有银行的不同之处在于,后者往往拥有优质的客户资源,如大型的国有企业,地方政府等。而前者的资金来源主要是以基层的普通个体储户和商户为主。对于银行来说,他们的资金量小,风险较国企来说也比较大,因此会给予一定的风险溢价(高息)。再者,像微众银行这样的互联网银行经营成本远小于网点人员众多的大银行,所以用高息吸引储户是最简单直接,最高效吸收资金方法。

再来说说大额存单。大额存单其实算是一种理财产品,但存款门槛较高,个人认购起点是20万。大额存单相对于普通的小定存,就像VIP一样,享受的利率也更高。

像最近各银行纷纷上调大额存单利率,幅度普遍较基准利率上浮40%至50%,部分城商行100万元起存的大额存单涨幅甚至达到55%,收益远高于同期定期存款。

普通存款利率表

为什么银行普通定期都能到5.4%,银行大额存单利率才4.1%?。大额存单|利率|存款|微众银行|计息|银行---

大额存单|利率|存款|微众银行|计息|银行---傻大方小编总结的关键词

大额存单利率表

为什么银行普通定期都能到5.4%,银行大额存单利率才4.1%?。大额存单|利率|存款|微众银行|计息|银行---

大额存单|利率|存款|微众银行|计息|银行---傻大方小编总结的关键词

显然这是利率市场化改革的表现。中国人民银行行长易纲在博鳌亚洲论坛上指出,目前中国仍存在一些利率“双轨制”,最佳策略是让存贷款基准利率和货币市场利率逐渐统一。随后,全国市场利率定价自律机制召开会议,提出根据不同类银行按不同幅度放宽大额存单利率上限。

所以,在资金信贷紧缩的大环境下,利率上浮是很正常的。

此外,M2增速持续放缓,商业银行吸收存款更加困难。过去银行还能通过发同业存单、货币市场拆借救救急,但是从去年下半年到现在,监管部门不断加强在此方面的监管,因此对于银行来说现在的一般性存款,即普通居民储蓄存款和企业存款显得更加宝贵。

我们不追求高大上,只用普通老百姓都听得懂的大白话,让你学财经,懂理财,跟着小白读财经,财经从此so easy!- 存款偏离度指标放松 银行存款争夺战升级

- 在银行工作能挣多少钱?

- 肝癌为什么手术后咳嗽

- 为什么有的人百吃不胖,你却一吃就胖?五招教你做回易瘦体质!

- 中行副行长任德奇有望出任交通银行行长

- 男生和女生明明互相还喜欢,为什么不愿先联系对方?

- 10月起天津市将用乙醇汽油替代普通汽油

- 女人为什么离不开男人?过来人告诉你4个原因!

- 河北女子将16万“私房钱”存到银行 4年后被告知活着还不能取

- 十二星座谁善于逗人开心?十二星座会因为什么而崩溃?