客户备付金集中存管后,支付宝们损失收入达上百亿!

傻大方提示您本文标题是:《客户备付金集中存管后,支付宝们损失收入达上百亿!》。来源是。

客户备付金集中存管后,支付宝们损失收入达上百亿!。收入|损失|支付宝|备付金|央行|客户备付金---

收入|损失|支付宝|备付金|央行|客户备付金---傻大方小编总结的关键词

集中交存比例50%,规模5000亿元!中国支付巨头们躺着赚取万亿备付金利息收入的好日子已终结。

首先,我们来了解下,什么是“客户备付金”。

我们在某宝购物时,为了保证资金安全,买家付款并非直接进入卖家账户,而是先存放在平台账户,这笔钱就是“客户备付金”。

不过,由于从买家付款,到等待收货,再到最后确认付款,中间会有一个时间差,这样就会形成一个巨大的资金沉淀。

但是消费者从来不知道有这个利息。

客户备付金集中存管后,支付宝们损失收入达上百亿!。收入|损失|支付宝|备付金|央行|客户备付金---

于是乎,监管站出来说话了,这些机构要回归主业,做好服务,不能靠吃利息来挣钱。下发了一系列通知文件,让支付机构把客户备付金逐步缴存到央行下面的安全账户。具体数额可以从央行的“货币当局资产负债表”体现。

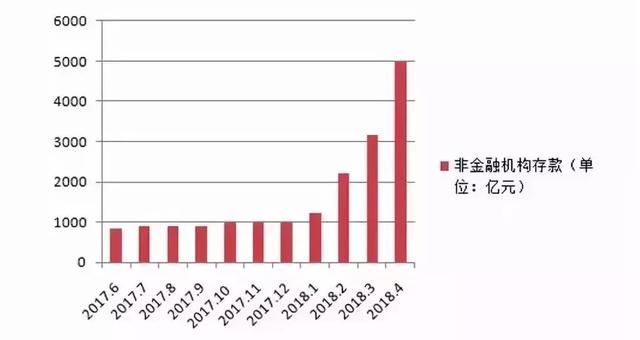

央行5月18日更新的“货币当局资产负债表”数据显示,4月支付机构交存央行客户备付金近5000亿元(具体为4995.04亿元),环比增长近六成。

客户备付金集中存管后,支付宝们损失收入达上百亿!。收入|损失|支付宝|备付金|央行|客户备付金---

这是继今年前3个月规模分别达到1237.57亿元、2202.35亿元和3157.52亿元后,连续第四个月突破又一个千亿关口。

收入|损失|支付宝|备付金|央行|客户备付金---傻大方小编总结的关键词

根据央行披露的数据显示,按照50%比例测算,支付机构受理的客户备付金规模合计约为1万亿元(实为9990.08亿元)。上海证券报报道称,作为支付巨头的支付宝和财付通占据的体量最多,经过测算两家分别手握4900亿元和4000亿元,高达89%。

客户备付金集中存管后,支付宝们损失收入达上百亿!。收入|损失|支付宝|备付金|央行|客户备付金---

这个量级的备付金,若不缴存,一年间将为他们带来分别约为78亿元、64亿元的利息收入。还有银行人士表明,其所在行实际每年支付给这些巨头的备付金利息,高达上百亿元。

所以,这次的缴存,甚至是全额缴存,将给支付机构减少超百亿的利息收入,更能压垮一些以“运作”备付金为手段的小型支付机构。

备付金交存规模迅猛增长背后,是央行对于支付机构备付金集中存管要求不断升级。

收入|损失|支付宝|备付金|央行|客户备付金---傻大方小编总结的关键词

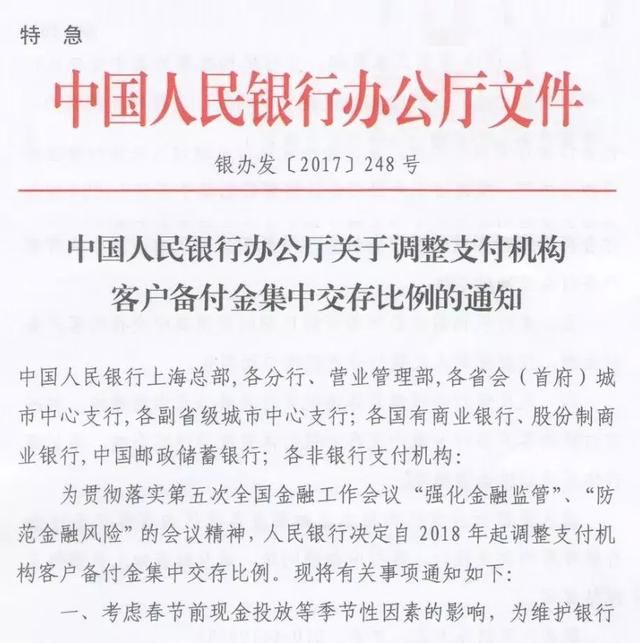

2017年12月,央行发布《关于调整支付机构客户备付金集中交存比例的通知》,2018年起支付机构客户备付金集中交存比例将由现行20%左右提高至50%左右。

近期消息称,“备付金100%交存”进入倒计时,央行拟接管支付机构备付金集中存管账户,支付宝、财付通等26家支付机构参与了央行组织的相关试点研究会议。在外界看来,支付机构备付金全面存管至央行是大势所趋。

客户备付金集中存管后,支付宝们损失收入达上百亿!。收入|损失|支付宝|备付金|央行|客户备付金---

备付金利息收入幻灭

客户备付金集中存管后,支付宝们损失收入达上百亿!。收入|损失|支付宝|备付金|央行|客户备付金---

据介绍,所谓“客户备付金”,是支付机构预收其客户的待付货币资金。虽然不属于支付机构的自有财产,但资金从C端用户到商户,有代扣、清算等多个环节,资金会留存在支付机构开设在银行的备付金账户一段时间。

根据支付百科核算,支付机构手里的客户备付金规模合计约为1万亿元(具体为9990.08亿元)。

这对支付机构而言,大量备付金,不仅可作为与银行谈判费率的筹码,利息也着实“诱人”。

某大行计财部人士对上海证券报表示,该等量级的备付金,一般给到央行规定协定存款利率1.15%的1.4倍,实际接近2%。若不交存,按上述1.61%利率来算,这些备付金一年产生的利息收入分别约为78亿元、64亿元。

该人士还透露,其所在行每年支付给支付巨头的备付金利息高达上百亿元。

客户备付金集中存管后,支付宝们损失收入达上百亿!。收入|损失|支付宝|备付金|央行|客户备付金---

这一说法也侧面得到了多处验证。上海一家支付机构人士告诉21世纪经济报道,其每年利息收入大约一亿元。据其了解,大型支付机构利息收入可以达到百亿元。

证券时报也曾报道,除支付宝、财付通外,二线支付机构备付金的日均沉淀量达30亿-50亿,进一步计算可得,一家二线支付机构一年在银行获得备付金利息达到1亿以上。

客户备付金集中存管后,支付宝们损失收入达上百亿!。收入|损失|支付宝|备付金|央行|客户备付金---

客户备付金全额缴存,意味着,支付机构即将告别“躺着赚利息”的好日子。一线支付机构损失的是超过百亿元的利息收入,而曾经以“运作”备付金作为营业手段的小型支付机构甚至将因此被淘汰。

为何要备付金集中存管?

客户备付金集中存管后,支付宝们损失收入达上百亿!。收入|损失|支付宝|备付金|央行|客户备付金---

近年来,客户备付金规模快速增长、存放分散,风险事件频发。

不少机构违规挪用备付金,甚至有的为了提高备付金的收益,购买银行理财产品、参与过桥贷款,甚至投资高风险证券类项目等。

据不完全统计,从2012年到2017年初,全国累计有13家非银行支付机构因违反客户备付金相关管理规定被处罚,最高罚款金额近3000万元。部分机构还被注销支付牌照。

支付百科统计,在央行发布的第四批非银行支付机构《支付业务许可证》续展决定上,持牌预付卡机构西安银信商通电子支付有限公司、长沙商联电子商务有限公司因擅自挪用客户备付金,造成备付金缺口等重大违规原因被吊销支付牌照。在此之前还有三家预付卡机构因挪用备付金无法兑付引发群体事件。

除此之外,支付机构通过在各商业银行开立的备付金账户办理跨行资金清算,甚至有支付机构借此便利为洗钱等犯罪活动提供通道等,也是央行加强支付机构客户备付金监管的原因。

支付市场当前面临的主要问题是“断直连”(即第三方支付机构必须断开与银行直连,接入合法清算组织,网联或银联)和备付金集中存管。

客户备付金集中存管后,支付宝们损失收入达上百亿!。收入|损失|支付宝|备付金|央行|客户备付金---

熟悉支付行业的律师彭凯说,断直连压缩了支付机构一些隐形业务空间。支付市场之所以活跃,本质在于直连模式灵活度而催生的“各路操作”。现在要求回归通道本源,以前“八爪鱼”式的业务嫁接都得收手,至少无法大展拳脚。

如今,断直连与可预期的备付金全部集中存管,直接砍断了银行与支付机构之间的利益链,让支付业归位。

客户备付金集中存管后,支付宝们损失收入达上百亿!。收入|损失|支付宝|备付金|央行|客户备付金---

截至2017年末,持牌第三方支付机构约有243家,市场竞争非常激烈,过去这些机构给到银行的端口调用费率过高,再加上各种渠道成本,侵蚀掉了大部分利润,支付机构纷纷寻求多元化增值服务。

而从支付机构竞争格局来看,支付宝、财付通已经形成双寡头格局。

比如,Frost & Sullivan数据显示,2017年,第三方支付市场按总交易量(包括互联网、移动及POS支付)计算,支付宝、财付通、银联商务市场份额占比分别是34.7%、25.1%、19.4%

客户备付金集中存管后,支付宝们损失收入达上百亿!。收入|损失|支付宝|备付金|央行|客户备付金---

;而单从移动支付交易量来看,支付宝、财付通市场份额占比分别是52.7%、34.1%。收入|损失|支付宝|备付金|央行|客户备付金---傻大方小编总结的关键词

图:21世纪经济报道

支付机构告别躺赚

客户备付金集中存管后,支付宝们损失收入达上百亿!。收入|损失|支付宝|备付金|央行|客户备付金---

央行曾表示,许多支付机构通过扩大客户备付金规模赚取利息收入,偏离了提供支付服务的主业,一定程度上造成支付服务市场的无序和混乱,破坏了公平竞争的市场环境,也违背了人民银行许可其开展业务的初衷。甚至有支付机构借此便利为洗钱等犯罪活动提供通道,也增加了金融风险跨系统传导的隐患。

通俗来说,就是以后大家在网上购物,付出去的钱都将统一存储在指定的账户,央行帮忙看着,支付机构不得挪用、占用,更不准偷偷吃利息。靠着备付金利息过日子的支付机构就得“另谋生路”了。

随着6月30日“断直连”大限日渐临近,收入结构“重造”成为了支付机构面临的最大挑战。

2018年依旧会延续强监管的态势,在整治各类违法违规操作方面依旧会不遗余力,无证支付、备付金挪用、收单领域的不规范操作、反洗钱监控等方面,会是持续的高压线。

支付机构正在经历史上最严厉、但也最良性的合规周期。

文:综合自上海证券报 魏倩、21世纪经济报道 谢水旺,支付百科 张浩东。

- 《逆水寒》内测客户端封包 配置本周公布

- 河南省集中治理农村面包车安全隐患

- 为什么说二手房首付金额更高?终于明白了!

- 千余名建档立卡贫困中职学生将在阜平集中免费培养

- 61个项目集中开工 武汉再添地标建筑

- 北京集中投放6.5亿头害虫天敌 投放数量创历年之最

- 北京集中投放6.5亿头害虫天敌

- 魔兽世界客户端适配系统调整 将不再继续支持32位操作系统

- 2018年全球抗体药物市场现状及前景分析 专利集中到期是最大利好

- 客户真的烦房产中介打电话吗?