一次性补缴15年的养老金,到底划不划算?

傻大方提示您本文标题是:《一次性补缴15年的养老金,到底划不划算?》。来源是。

一次性补缴15年的养老金,到底划不划算?。补缴|个人账户|养老保险|养老|月平均|9万|养老金---

有人问:如果农民一次性补缴养老保险九万,计入个人账户是多少?

一次性补缴15年的养老金,到底划不划算?。补缴|个人账户|养老保险|养老|月平均|9万|养老金---

呃~不知道题主所在的地方是哪,据我所知从今年开始,多数地区已经停止了养老保险补缴政策,农民想要再补缴是不可能了。

其实早些年,为了照顾没有社保的农民,很多地方都开展了这一政策。现在被叫停的原因,官方回复是:

国家鼓励参保人员按时足额正常缴费,一次性补缴不符合社会保险法规定的按时足额缴费的要求,也会对基金的可持续性带来风险。

因为一次性补缴,是可以很划算,于是对其他按时缴费的人来说,就不公平了。

当然了,也有少数地区由于经济比较落后,加上历史遗留问题,这一政策仍在实施中。

今天多多就给大家详细地讲讲:一次性补缴15年的养老保险,到底划不划算。

一次性补缴15年的养老金,到底划不划算?。补缴|个人账户|养老保险|养老|月平均|9万|养老金---

1

计入个人账户的钱是3.6W

一次性补缴15年的养老金,到底划不划算?。补缴|个人账户|养老保险|养老|月平均|9万|养老金---

农民交的养老保险,缴费比例为当地上年度在岗职工平均工资的20%,而每个月交的钱终有12%进入社会统筹账户,8%进入个人账户,也就是说进入个人账户的钱占每个月要交的钱的40%。

同理,也就是计入个人账户的总金额占这么多年来交的总金额的40%,一次性补缴9万,40%就是36000元。

其实大家关心个人账户中有多少钱,最根本的原因就是个人账户里的钱直接影响每个月到手的钱。

所以大家最关心的问题是:每个月到手的养老金有多少?

一次性补缴15年的养老金,到底划不划算?。补缴|个人账户|养老保险|养老|月平均|9万|养老金---

在算账前,要先了解养老金的构成——

每月到手的养老金=月基础养老金+月个人账户养老金

一次性补缴15年的养老金,到底划不划算?。补缴|个人账户|养老保险|养老|月平均|9万|养老金---

月基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

月个人账户养老金=个人账户余额÷计发月数(待遇发放期间的计划发放月数。)

假设月平均工资为4670元,本人指数化月平均缴费工资为4670×0.6=2802元,缴费年限也就是补缴的15年,退休年龄男60岁,则计发月数为139,女55岁,则计发月数为170,所以每个月到手的养老金分别为:

男:(4670+2802)÷2×15×1%+36000÷139=819.39元

女:(4670+2802)÷2×15×1%+36000÷170=772.16元

2

一次性补缴养老保险划算吗?

一次性补缴15年的养老金,到底划不划算?。补缴|个人账户|养老保险|养老|月平均|9万|养老金---

每个月只能拿到800元,是否够用,不好说。

在农村管吃饱问题不大,管吃好确实很为难,不过社会养老保险一直提倡的也是这么个概念,所以国家一直在倡导大家在做好社会养老同时,个人要想办法增加其他养老渠道,比如企业年金、商业养老保险等。

那么问题来了,到底一次性补缴9万块买回来的居民养老保险到底划不划算?

一次性补缴15年的养老金,到底划不划算?。补缴|个人账户|养老保险|养老|月平均|9万|养老金---

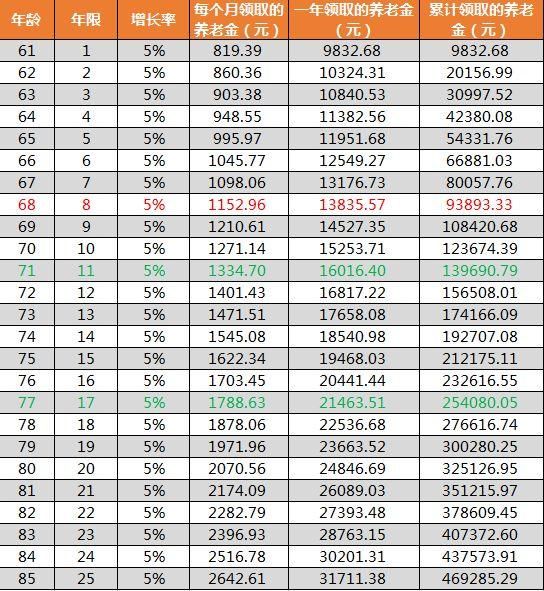

多多给大家算一笔账(以60岁的退休男士为代表)——

补缴|个人账户|养老保险|养老|月平均|9万|养老金---傻大方小编总结的关键词

从上表我们可以看到,把9万交给政府,第8年即可回本,而后每一年领取的钱都是正收益。

至于划不划算,得有一个对比,也就是说如果不交这9万块,自己拿去投资,得到的投资收益和本金交给父母会不会更好?

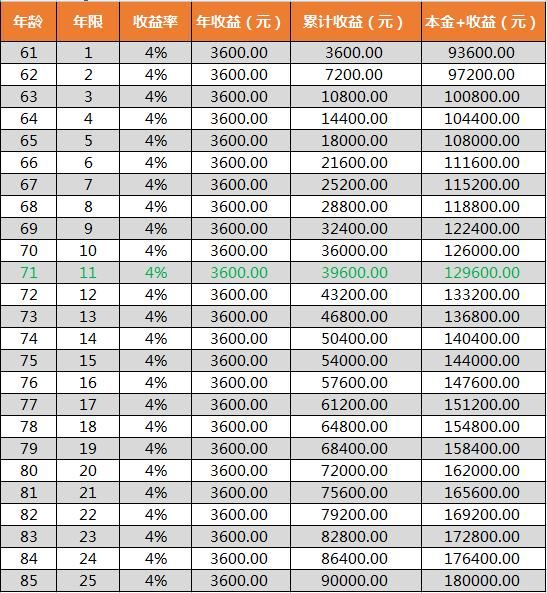

由于现在国债的年利率接近4%,一般就把这个利率默认为无风险利率,我们就以最稳妥的4%收益率为例,看看每一年的投资收益——

补缴|个人账户|养老保险|养老|月平均|9万|养老金---傻大方小编总结的关键词

把表2和表1做一个对比,可以看到在71岁,也就是第11个年头,养老金的总收益开始赶超个人4%年化收益的投资。

也就是说如果能活过71岁,一次性补缴9万养老费更划算。

一次性补缴15年的养老金,到底划不划算?。补缴|个人账户|养老保险|养老|月平均|9万|养老金---

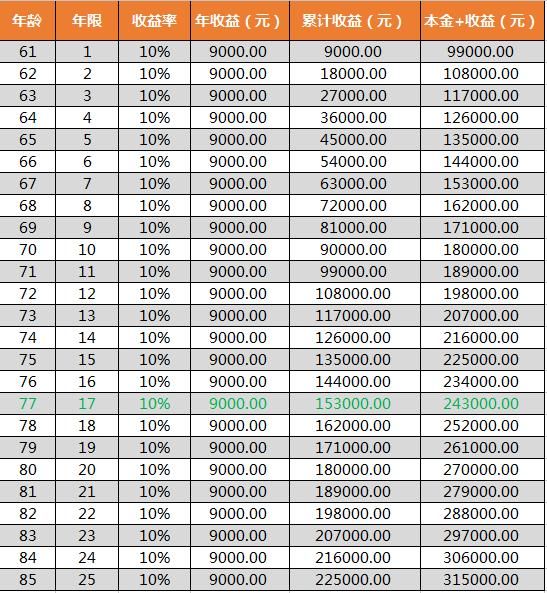

当然,对于善于理财的朋友而言,4%太低了,而养老是个硬需求,也不能太冒险,那就以一个相对较高的收益率10%重新计算一遍——

补缴|个人账户|养老保险|养老|月平均|9万|养老金---傻大方小编总结的关键词

再把表3和表1作对比,可以看到在第17个年头,也就是77岁的时候,养老金的总收益也开始赶超了10%年化收益的投资。

也就是说如果能活过77岁,一次性补缴养老费更划算。

一次性补缴15年的养老金,到底划不划算?。补缴|个人账户|养老保险|养老|月平均|9万|养老金---

PS.因为每个月领取的养老金是用来生活的,不会拿去投资;投资的所得也不能确定每个月都有收益到账,同样也要生活,所以本文的对比不考虑复利。

3

补缴养老金也是有风险的

一次性补缴15年的养老金,到底划不划算?。补缴|个人账户|养老保险|养老|月平均|9万|养老金---

在未回本前,如果投保人不幸身故,其法定继承人仅可以继承个人账户中的余额部分,也就是说交了9W不幸身故,最多只能拿回3.6W元;

一次性拿了9万块出来,对于家境不怎么富裕的家庭,要短期内急需用钱,资金会有周转问题;

经济比较落后的省份,由于在岗职工月平均工资增长慢,导致养老金的增长率低,如此一来回本的年限会延长不少......

其实农村家庭过去的条件都很一般,所以现在上了年纪的大多数农村人口都没有交过社保,如果目前的经济条件上来了,条件比过去要好但又买不上/来不及买商业养老保险了,也符合补缴政策条件的,那就补上这份的社保吧,心安也是一份收获。

至于想补缴的养老金划算,最好的办法就是活得健康、活得长寿!

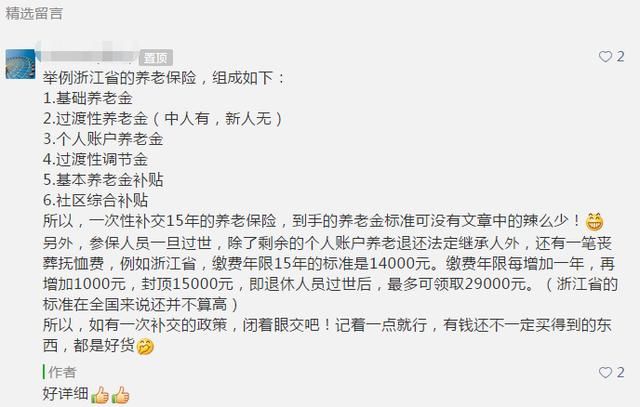

最后补充一个社保从业读者的留言——

补缴|个人账户|养老保险|养老|月平均|9万|养老金---傻大方小编总结的关键词

- 房价还可能降回到2010年的水平吗?答案是否定的

- 命由天定,1972年的生肖鼠,熬过“三难”必有福,你家有吗

- 科学家发现银河系占了一个20亿光年的空洞,或是地球有生命的原因

- 农村大伯清理荒废多年的池塘,意外发现一棺材,打开后傻了眼!

- 男子一次性喝完40罐红牛,次日感觉脸上不对劲,医生检查他身体后

- 一位资深老股民坚持12年的选股形态,新手学会了,终身受益

- 今日话题丨要管18年的深圳\"2224\"房改,怎么来又会怎么走

- 灵活就业期间养老保险断档 需于本月底前办理补缴

- 长沙7个月揽才38578人 超过前10年的总和

- 属兔人的终生寿命:尤其是1975年的,请珍惜