资管大变天,银行业的机会还是灾难?|馨金融

傻大方提示您本文标题是:《资管大变天,银行业的机会还是灾难?|馨金融》。来源是。

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

灾难|机会|麦肯锡|变天|银行业---傻大方小编总结的关键词

一头对接个人资金,一头连着万亿资产,商业银行是大资管市场最大的玩家,也是面临挑战最大的一方。

——馨金融

洪偌馨/文

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

中国的资管行业正在面临前所未有的大变局。

2018年4月27日以“回归本源”为主旨的资管新规落地,标志着中国过去五年建立在“监管套利和隐形刚兑”之上的百万亿“大资管”和“大财富”行业的超常规发展将告一段落。

“归回本源”这四个字虽然简单,但是其所蕴含的意义却指向了大资管行业的转向。可以预见的,整个金融行业的套利空间会急剧萎缩,而在此之前,资管行业的增速已经率先大幅下降。

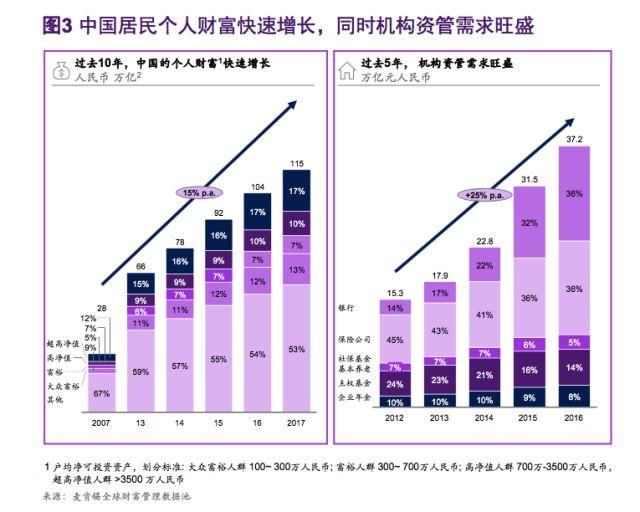

与此同时,国内居民财富保有量却在迅速增长,财富管理需求激增。换言之,在前所未有的行业危机之下,潜藏着前所未有机遇。

近期,麦肯锡发布了《2018麦肯锡行业CEO季刊春季刊》,针对资管行业遭遇的挑战、面临的压力、以及未来的发展趋势,麦肯锡在报告中做了详细阐述。总结起来主要有以下几点:

? 2017年,受到监管政策影响,大资管行业遭遇了前所未有的规模增速放缓,尤其是银行表外业务承压,面临转型挑战。

? 压力之下,潜藏着巨大机遇。在居民财富迅速增长、理财观念转变、金融科技应用以及银行转型等动力的驱动下,银行仍然可以享受到巨大的市场红利。另外,资管业务对于银行提升估值也有着正面作用。

? 最后,报告里多个地方都提到财富管理的销售,需要线上线下结合。因为财富管理一旦金额过大,对于服务和咨询的需求就会增加,有人为介入效果更好。

心急的朋友,可以直接到主页回复“资管报告

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

”四个字获得报告全文。1

资管行业增速从42%骤降至8%

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

从2012年开始,中国的资管市场开启了五年黄金时代,每年的复合增长率高达42%。其中,银行理财的增长最猛,五年的复合增长率高达75%。但这一增势在2017年出现了急刹车,年增速下滑到8%以内。

灾难|机会|麦肯锡|变天|银行业---傻大方小编总结的关键词

其中,银行资管的下滑趋势更为明显。截至2017年底,银行理财产品存续余额为29.54万亿元,较年初仅增加0.49万亿元,比2016年少增5.06万亿元,较2016年同期下降了21.94个百分点。

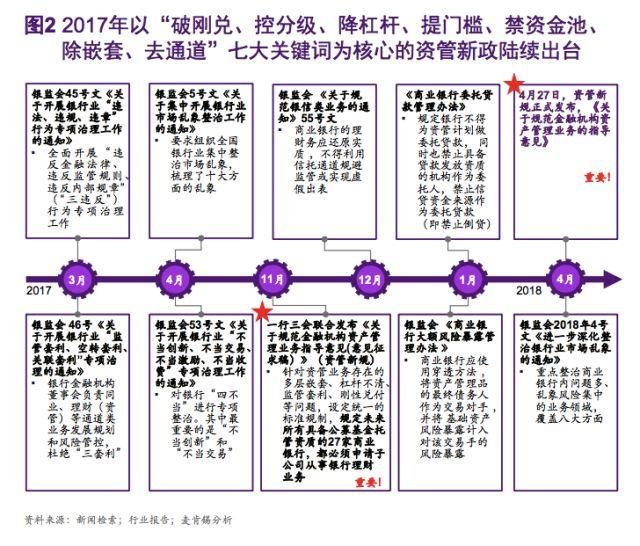

资管市场出现大滑坡的核心原因之一来自监管,围绕“破刚兑、控分级、降杠杆、提门槛、禁资金池、除嵌套、去通道”几个关键词的资管新规陆续出台,资管行业必然回归到主动管理、产品净值化的方向。

灾难|机会|麦肯锡|变天|银行业---傻大方小编总结的关键词

但对于银行来说,这其中的挑战不言而喻。

一位银行业人士就曾告诉我,一家商业银行管理资产的规模超过万亿,但资管部门的核心人员就几十个,过去基本都靠委外,自己的资管能力严重不足。更别提相关的产品、系统、人才建设了。

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

但麦肯锡认为,尽管短期内,受资管新规影响,银行的资管业务将受到较大影响。但从国际范围来看,银行往往都会成为资管市场的主导力量。截至2017年底,全球前20大资管机构中,半数为银行系资管,管理资产占比高达42%。

麦肯锡在报告中提到,虽然 2017 年行业增速显著下滑,但是中国居民储蓄搬家和成熟机构投资者崛起这两大助推未来资管行业增长的基本逻辑并没有改变,资管行业的潜力仍然非常可观。

灾难|机会|麦肯锡|变天|银行业---傻大方小编总结的关键词

比如,在居民财富方面,截至2017年,中国个人财富已经超过115万亿元,预计2021 年将达到 158 万 亿元。同时,我们预计未来 5 年居民存款搬家的趋势仍将持续,非现金和存款的管理资产占比将从目前的约48%提升到 2021年的56%以上。

对于资管这一端,麦肯锡给出了多个建议,建立自己的投研体系和能力、完善产品体系(向净值化转型)、设立资管子公司,以及加强销售体系、风控能力、人才建设、科技能力等。

以资管子公司为例,事实上,国内已有不少银行开始尝试。比如,2018年3月,招商银行宣布计划出资50亿元人民币成立资管子公司。

2

财富管理的未来机会

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

而在财富管理一端,麦肯锡认为,银行业受到的冲击不仅来自资管新规,还有客户需求的变化、金融科技的影响,以及同业竞争的压力。比如,一些公募基金和证券公司都在积极利用自己的优势发展这块业务。

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

但是,财富管理所带来的未来机会也是非常值得期待的。而财富管理对于商业银行的价值也无须赘述了,作为零售业务的重要一块,它不仅可以带来稳定的业务收入,并且也是提升用户粘性和忠诚度的重要利器。

报告总结了过去十年全球财富管理行业的趋势变化和重要转变,而这正基本可以对应中国市场未来5年的发展。那么,究竟有哪些变化即将发生呢?

1、发展中国家财富快速增长,并且在未来将持续领跑市场。

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

截止 2016 年亚太地区的财富管理规模达 18 万亿美元,已和北美的财富管理规模达同等量级,占全球高净值个人金融资产 31% 。其中,中国又占了亚太地区规模的一半。灾难|机会|麦肯锡|变天|银行业---傻大方小编总结的关键词

2、客户更愿意为投资咨询买单

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

:收费账户的资产占比从原先 39%上升至 51%。3、机器人投顾崭露头角

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

:目前至少有1000 亿美元的资产是由机器人投顾管理,不仅是大型传统银行如美林、摩根大通、还是新领先基金公司如先锋(Vanguard)都在积极推出机器人投顾业务。4、财富管理行业集中度提升

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

:在行业结构上,全球前10大财富管理公司所占市场份额从 36%上升至 38%,“大者恒大”的定律依然有效。5、收入压力提升

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

: 由于利差压缩、顾问费率减少、收入压力上升,营收毛利从 93bps 下降至 77bps。6、成本压力持续严峻

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

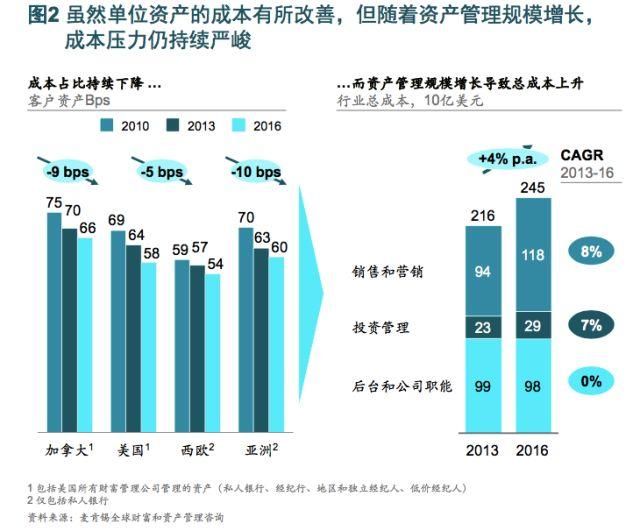

:虽然单位资产的成本有所改善,但随着资产管理规模增长,成本压力仍持续严峻,2016 年较 2013 年,财富管理行业总成本每年环比增长 4%。灾难|机会|麦肯锡|变天|银行业---傻大方小编总结的关键词

3

提升银行估值和收益

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

此外,报告里还提到了很多有意思的统计和观点,比如,麦肯锡认为,从国际银行业的案例来看,资管业务在提升银行估值上也有多重正向价值。

1、轻资本高收益

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

:资管业务的的收益是以“管理费用+业绩提成”为主,业务扩张对资本依赖度较低,是以中收驱动业务的代表。以摩根大通为例,资管是其四大业务板块中ROE最高的业务,2017年为25%。而同期零售银行、商业银行、公司及投行业务的ROE则分别为17%、17%、14%。

2、收入贡献稳定

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

:资管业务的周期属性较弱,即便在熊市也可保证一定的管理规模,收入贡献稳定。比如,全球领先银行的资管业务收入近10年来基本维持在10%左右。3、协同效应较大

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

:银行开展资管业务可以在资金和资产两端充分发挥银行内部的合力。同样以摩根大通为例,2014年,其通过与公司和投资银行、商业银行及个人和社区银行开展协同,资管板块实现了高达24亿美元的协同效应。4、高于同业估值

资管大变天,银行业的机会还是灾难?|馨金融。灾难|机会|麦肯锡|变天|银行业---

:全球资管业务规模最大的四家银行,摩根大通、瑞银、纽约梅隆及道富的市盈率均远高于发达市场银行业平均,一般在13倍以上。而反观中国银行,市盈率最高的招行在10倍左右,其它普遍在6到7倍左右,甚至更低。最后,别忘了到主页回复“资管报告”四个字获得报告全文。

在这个信息泛滥的时代,你我都该珍惜原创的价值,相信优质内容的力量。

联系我们请发邮件:xinfinance@126.com

- 变天!中国最大官媒发声:将重新考虑加密货币交易的禁令!

- 资管新规剑指互金 “宝宝”理财门槛骤升

- 历史罕见!一个月内50次房地产调控!楼市要变天?

- TPP要黄!这个亲华国家变天,却给日本带来了坏消息

- 银保监会试行银行业联合授信新规 抑制大企业多头融资

- 金融开放大动作!银保监会:银行业中外资适用统一的市场准入!

- 央行周劲爆来袭,美联储欧央行日央行先后登场,外汇市场要变天?

- 国盛金控资管产品踩“连环雷” 子公司连续两年业绩未达标

- 金玉其外、败絮其中,严重依赖房地产的银行业,到底怎么了!

- 深圳楼市格局变天:保障性住房供应6成,商品房供应4成