摩通:升中生制药目标价至28港元 维持“增持”评级

傻大方提示您本文标题是:《摩通:升中生制药目标价至28港元 维持“增持”评级》。来源是。

摩通:升中生制药目标价至28港元 维持“增持”评级。评级|制药|增持|每股盈利|2020年---

评级|制药|增持|每股盈利|2020年---傻大方小编总结的关键词

摩根大通发表报告表示,中国生物制药(01177.HK)为内地高端全面药品企业,产品多元化并专注于多种治疗药物范围,研发产品表现强劲,销售进取并有广泛销售网以支持,相信其长期可持续发展。该行指,中国生物制药首季业绩显示,销售增长善及强劲之成本管控,研发费用按年降1%。基于有关表现,该行上调对中生制药明年纯利预测11%,目标价相应自25港元上调至28港元,此按现金流折现率作估值,相当于预测明年及2020年市盈率各48倍及37倍,维持“增持”评级。

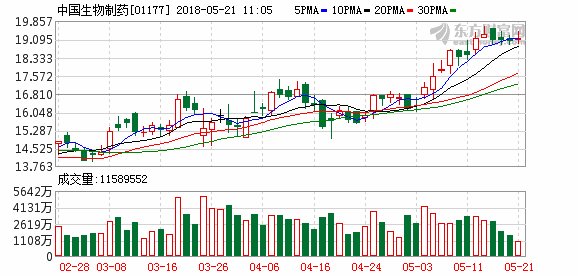

摩通表示,中生制药目前估值相当预测今明两年市盈率各42倍及33倍,料其2017年至2019年每股盈利复合增长为30%,料其2020年及2021年每股盈利增长可各达36%及31%。该行料,中生制药于2018年至2020年每股盈利预测各为0.37、0.47及0.62元人民币。中生制药(01177.HK)现报19.12港元,涨0.42%,暂成交1.98亿港元,最新总市值1610.9亿港元。

- 阿尔兹海默症卡巴拉汀首个中国仿制药获批上市

- 质量·疗效·良心——修正的良心制药:用心研制放心的好药(上)

- 质量·疗效·良心——修正的良心制药:好药来自好原料

- 富士康上市首日涨停 但或难以复制药明康德行情

- 齐鲁制药涉足多发性骨髓瘤领域 百亿药物市场竞争将加剧

- 质量·疗效·良心——修正的良心制药:良心是制药人的根本

- 生物制药最强龙头诞生,68亿资金重组成功,6月有望赶超亚夏汽车

- 有色金属第一妖王39惨跌至5元,年报暴增4690%,有望复制药明康德

- 为\"山寨\"\"侵权\"开绿灯 印度如何将仿制药做成千亿大生意

- 深市大宗解读:机构8000万买普利制药 神农基因13.05%折价成交