余额宝测评报告:还是熟悉的配方,还是最适合老百姓的小额理财工

傻大方提示您本文标题是:《余额宝测评报告:还是熟悉的配方,还是最适合老百姓的小额理财工具》。来源是。

余额宝测评报告:还是熟悉的配方,还是最适合老百姓的小额理财工具。小额|老百姓|余额宝|配方|理财工具|报告---

小额|老百姓|余额宝|配方|理财工具|报告---傻大方小编总结的关键词

近期关于余额宝的消息有点多。首先是春节前公布将设置单日申购总额,使得不少投资者纷纷靠“上好闹铃”来抢购;紧接着宣布接入博时基金和中欧基金旗下两只货币基金,一定程度上进行“分流”;最新的消息是,余额宝将从6月6日起下调T+0到账额度,从每日上限5万元调整至1万元。

事实上,从去年开始余额宝先后进行了多次调整,内容涉及个人投资者的持有额度、单日申购总额以及快速到账额度等等,引起了行业和投资者的广泛关注。这不,理财不二牛(微信号buerniu5188)近期就收到了不少留言,询问余额宝的相关问题,例如:余额宝的买入卖出是不是变得麻烦了?收益是否变得越来越低?限制单日申购总额和快速到账额度是不是有什么问题?

今天,牛妹就带着大伙儿一起做个测评,答疑解惑的同时亲身感受余额宝还是不是“原来的配方,熟悉的味道”。

问题一:余额宝现在还能随时买吗?转入有没有限制?

余额宝测评报告:还是熟悉的配方,还是最适合老百姓的小额理财工具。小额|老百姓|余额宝|配方|理财工具|报告---

小额|老百姓|余额宝|配方|理财工具|报告---傻大方小编总结的关键词

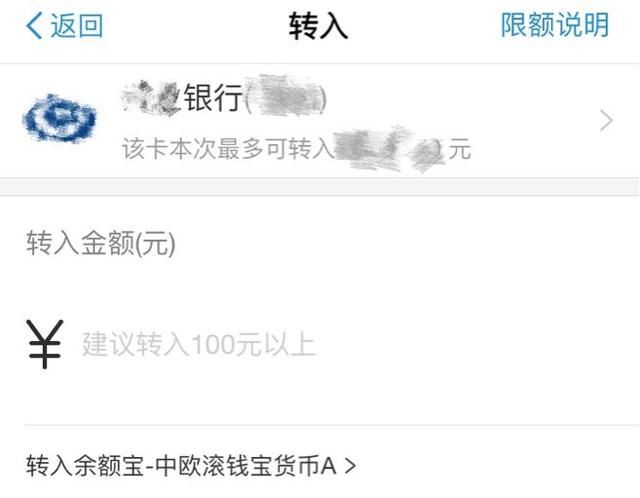

看见这行“转入余额宝-中欧滚钱包货币A”了吗?也就是说,除了天弘基金旗下的余额宝货币基金,现在该产品还接入了其他货基。

我们点开来看看到底有哪些:

小额|老百姓|余额宝|配方|理财工具|报告---傻大方小编总结的关键词

喏,还有一只博时现金收益货币A。也就是说,目前余额宝一共对接了3只货币基金,不过好消息是这样一来投资者又可以不限时、不限额申购了。一觉醒来天弘基金旗下余额宝已经没有额度了?没关系,你还可以购买中欧滚钱宝货币A和博时现金收益货币A呀,因为它们都有同一个名字——余额宝。

问题二:余额宝现在还能随时取出,随时用吗?

余额宝测评报告:还是熟悉的配方,还是最适合老百姓的小额理财工具。小额|老百姓|余额宝|配方|理财工具|报告---

首先来看看能不能随时取。牛妹又做了一个肉测,界面显示如下:

小额|老百姓|余额宝|配方|理财工具|报告---傻大方小编总结的关键词

从转出方式来说,分为两种:一是约2小时內快速到账,每日限额5万元(6月6日起将降至1万元);一是普通到账,通常是在转出之后的第二个工作日,额度不限。

这样看来,每天转出超过5万元(6月6日起降至1万元)后的部分,似乎并不能实现快速到账。不过牛妹以为,大部分投资者将钱存入余额宝都是因为它可以做到直接消费、转帐、还信用卡、还花呗借呗等等,在完成小额现金管理的同时赚取一定收益。这也是余额宝给自己的定位:一个移动的“钱罐子”,能赚点小钱,更重要的是可以随时花。

从这个意义上来说,余额宝的这部分功能并没有发生变化,以前怎么花,现在还是可以怎么花。

问题三:下调T+0到账额度对老百姓有什么影响?

余额宝测评报告:还是熟悉的配方,还是最适合老百姓的小额理财工具。小额|老百姓|余额宝|配方|理财工具|报告---

这个问题的关注度也非常高。很多投资者担心,要下调每天快速到账额度,个中是不是存在什么问题?对我们有啥影响?

要解答该疑惑,首先得了解余额宝用户平均持有该产品的规模。前面已经说过了,对很多投资者来说余额宝是一个很好的小额现金管理工具,通常用于消费转账、还信用卡等等,因此也不会买得太多。蚂蚁财富方面提供的数据显示,余额宝用户平均持有为3329元,投资额度在0~1000元的用户占比高达70%以上。对这部分用户来说,下调T+0的到账额度确实影响不大。

而对另一部分投资者而言,自然在转出方面会受到一定限制。不过也不是全然无解,提前赎回就行了,哪怕只是提前一天,第二个交易日也可以全数到账。要知道,市面上几乎所有的理财产品都是这样操作,赎回后需要第二天才能到账,而在一定金额内可以当天到账是余额宝提供的一项增值服务。

问题四:余额宝的收益率究竟如何?

余额宝测评报告:还是熟悉的配方,还是最适合老百姓的小额理财工具。小额|老百姓|余额宝|配方|理财工具|报告---

数据胜于雄辩,所以牛妹决定直接上干货,你们要的最新余额宝收益率来了:

小额|老百姓|余额宝|配方|理财工具|报告---傻大方小编总结的关键词

客观地说,这个收益率虽然算不上很高,但在天天基金网的货币基金7日年化收益榜中排在前半段。而纵观余额宝的整个发展历程,其当前的7日年化收益率和万份收益也处于历史平均水平,并不存在“降低”一说。

正如一个朋友告诉牛妹的,买余额宝并不指望着靠它发财:“能有早餐包子钱的小确幸就够了。就当做活期存款甚至放零钱的地方了,而且相比之下余额宝的收益还高出不少,所以还是不错的选择。”

好了,通过上面的人肉测评,我们基本可以得出结论:余额宝依然是适合普通人“放闲散小钱”的工具。它现在同时接入三只基金,因此不存在买不到的情况;快速到账额度虽然下调了,但不会影响到投资者的普通消费、还信用卡等服务,如果实在是要转出大笔金额的投资者,记得提前一个交易日操作即可;收益率在行业平均水平线之上,可愉快赚取稳健的“小”收益。

那么问题来了:既然目前看来影响并不大,那这一次次的调整究竟是为了什么?

牛妹分析,余额宝作为全球最大的货币基金,用户过亿,受到欢迎,不论监管部门或是蚂蚁金服,一定都希望余额宝能更安全、更好。所以余额宝探索采用了分流的做法,把原来天弘基金一家的蛋糕,切下来分流到其他基金公司,这样可以减轻单一基金公司的压力。如果说原来余额宝的安全系数是99,那么现在则是一个从99到100的过程。

牛妹以为,曾经在市场上一家独大,目前持续进行主动风险管理,积极分流、疏堵结合,这波操作本身就值得被点赞。引入更多的基金来服务“长尾用户”,下调单日T+0快速赎回限额,从某种意义上来说也是殊途同归:一方面也利于天弘基金主动控制规模增长,减轻天弘基金单只基金规模过快增长的压力;另一方面在系统层面也降低了基金集中度和流动性可能带来的风险。

因此,可以说余额宝在改变,因为通过不断调整,它在往更安全、更健康良性的方向发展;也可以说它并没变,因为本质上仍然是移动的“钱袋子”,存入的钱不仅可以随时用于消费,还能赚取利息,何乐而不为?

- 男子和足浴店女友同居不到一个月,瘦了一圈,同事:还是少去点

- 明知道种地不挣钱,还是特意回家收麦子,这不是傻!

- 医美市场混乱不堪,更美APP是华而不实还是名副其实?

- 今年南充将有大发展!两条铁路即将开建,其中一条还是高铁

- 如果有外星文明出现了,对人类是幸运还是危机?答案你不会想到

- 农民致富创业:收入百万还是负债累累?

- 陈冠希发文问自己是好人还是坏人, 网友的回复吓人的一致

- 未来房价到底是上升还是下降,这三点已经决定了楼市

- 调控之后,楼市却爆发,意味着入场开始还是离场呢?

- “独角兽基金”“独角兽回归”到底是天使还是魔鬼?