世界杯足球赛举办在即 六股获QFII一致看好

傻大方提示您本文标题是:《世界杯足球赛举办在即 六股获QFII一致看好》。来源是。

世界杯足球赛举办在即 六股获QFII一致看好。qfii|在即|看好|世界杯足球赛|举办|电商---

第1页:2018年世界杯足球赛举办在即一季度QFII潜伏5只受益龙头股 第2页:格力电器:电商渠道高增长,预计18年利润增速优于收入 第3页:重庆啤酒:一季度量价双升,重庆、四川业绩齐增长 第4页:青岛啤酒:业绩符合预期,提价升级具备改善弹性 第5页:中国国旅:扩张并表业绩大增,免税航母剑指国际龙头 第6页:海信电器:营收双位数增长,毛利率同比改善 第7页:绝味食品:门店扩张+同店增长保障业绩稳健增长

2018年世界杯足球赛举办在即一季度QFII潜伏5只受益龙头股

2018年世界杯足球赛将于6月14日至7月15日在俄罗斯境内11个城市的12座球场内举行。对此,市场人士普遍认为,从以往经验看,在世界杯赛前一个月左右,相关受益股便开始获取超额收益,综合来看,啤酒、旅游、娱乐传媒、体育产业等四类股票有望直接受益,值得关注。

二级市场上,本周,世界杯概念股异军突起,主题内18只成份股实现上涨,占比逾七成。个股方面,燕京啤酒本周累计涨幅居首,达到11.9%,绝味食品紧随其后,本周累计涨幅也达9.88%,珠江啤酒(8.22%)、重庆啤酒(6.9%)、青岛啤酒(5.86%)和惠泉啤酒(5.01%)等个股期间累计涨幅也较为显著。

资金流向上,本周板块内10只概念股成为大单资金追捧的重点领域,合计大单资金净流入3.50亿元。具体来看,苏宁易购、格力电器2只个股本周累计大单资金净流入均在1亿元以上,分别为12775万元、10822.81万元,燕京啤酒(4702.42万元)、星辉娱乐(1759.12万元)、当代明诚(1660.03万元)、宝通科技(1263.31万元)、奥拓电子(632.73万元)、海信电器(529.95万元)、金陵体育(407.17万元)和巨力索具(401.72万元)等个股也获得大单资金的追捧。

值得一提的是,除大单资金外,部分世界杯相关概念股也在今年一季度获得了QFII资金的布局。根据一季报披露显示,5家相关上市公司前十大流通股股东中出现上述机构身影,合计持股数量2.16亿股,合计持股市值约64.39亿元。其中,格力电器、海能达、重庆啤酒等3只个股成为QFII在今年一季度新进增持的重点,最新持股数量分别为5045.71万股、4586.49万股、4727.98万股。另外,燕京啤酒、中国国旅等2只个股QFII在一季度进行小幅减持,期末持股数量分别为2934.74万股、4328.55万股。

随着消费结构升级,体育消费正成为新的聚焦热点,据2017年中国消费者调研报告显示,中国消费者购买体育用品参加运动的比例正在以3%-4%速度逐年增长。此外,据公开数据显示,2016年我国体育产业总规模(总产出)为1.9万亿元,增加值为6475亿元,占同期国内GDP比重为0.9%。与目前各国体育产值GDP占比水平横向对比,我国体育产业发展程度还处于比较低的成长阶段。在此背景下,分析人士指出,我国体育产业巨大的成长空间将推动相关上市公司进入黄金发展期。

对于板块的投资策略,光大证券认为,在通过对近四届世界杯足球赛期间A股数据统计发现,相关投资主题均实现较好的绝对收益与相对收益。统计时间跨度为世界杯开赛前一个月至赛事结束,约两个月。整体来看,2014年、2010年、2006年、2002年四届世界杯期间,世界杯投资主题均于开赛前一个月左右的时间开始获取大幅的超额收益,而这一上升的趋势将随着世界杯的开赛而淡去,实际开赛后,均呈现出不同程度的回落。

qfii|在即|看好|世界杯足球赛|举办|电商---傻大方小编总结的关键词

上一页1

qfii|在即|看好|世界杯足球赛|举办|电商---傻大方小编总结的关键词

格力电器(个股资料操作策略股票诊断)

格力电器:电商渠道高增长,预计18年利润增速优于收入

格力电器 000651

研究机构:申万宏源 分析师:刘迟到,周海晨 撰写日期:2018-01-04

预计2018年公司利润端增长好于收入端。由于空调渗透率的持续提升(消费升级)、城镇化拉动(2018年地产仍有正面作用+租赁市场)和更新需求逐步释放(公司旗下可再生公司回收量迅速增长),预计2018年空调行业整体仍有个位数增长,公司作为空调行业龙头,凭借优秀的产品力和完善的渠道体系,超越行业增速是大概率事件。从预收款项看,2017年三季度公司预收款达281亿元,同比增长140%,新冷年开盘后,经销商打款积极性非常高,为2018年销售增长打下坚实的基础。公司第四季度产品均价小幅上调,意味着2018年产品均价较2017年整体有所上升,考虑到原材料成本压力逐渐消化,公司2018年利润端增速将好于收入端。

17Q4零售动销仍较快,电商渠道高增长。第四季度终端销售情况良好,目前库存仍处于健康水平,且空调行业需求整体已较前几年上了一个台阶,渠道库存消化无忧。公司2017年电商渠道高速增长,京东平台采取买断模式,天猫主要由总部在运营,此前电商由经销商出货,今年运营模式有所调整,由于线上渠道更精简,线上整体利润率高于线下经销商渠道,预计将小幅提升公司毛利率。目前格力市占率在电商活动期间超过其他品牌,但由于公司对电商渠道投入相对较少,目前公司整体在电商渠道市占率仍偏低。我们预计未来空调线上集中度有望复制线下集中度,龙头公司线上增长潜力更大。

中央空调业务表现良好,出口业务自主品牌比例提升。根据《暖通空调资讯》数据,2016年格力商用空调国内市场占有率达到16.2%,连续5年保持第一,预计2017年增速约在20%-30%之间,中央空调毛利率高于家用空调毛利率;出口区域中,北美和欧洲收入占比较高,公司自主品牌在东南亚、巴西等地区市占率较高,目前自主品牌占出口约40%,自主品牌比例逐年提升。

盈利预测与投资评级。我们上调公司2017-2019年每股收益为3.74元、4.33元和4.93元(前值为3.40元、3.81元和4.38元),对应动态市盈率为12倍、10倍和9倍,空调业务市占率仍有小幅提升空间,智能装备逐步发力,公司分红率预计在70%以上,高股息率具有稀缺性,维持“买入”投资评级。

qfii|在即|看好|世界杯足球赛|举办|电商---傻大方小编总结的关键词

上一页12

qfii|在即|看好|世界杯足球赛|举办|电商---傻大方小编总结的关键词

重庆啤酒(个股资料操作策略股票诊断)

重庆啤酒:一季度量价双升,重庆、四川业绩齐增长

重庆啤酒 600132

研究机构:安信证券 分析师:苏铖 撰写日期:2018-05-07

事件:公司公布一季报,2018年1-3月实现营业收入8.13亿元,同比增长10.4%;归属于上市公司股东净利润0.76亿元,同比增长56.9%;受原材料成本上涨等因素影响,综合毛利率35.0%,同比下降1.1pct。

量价双升拉动收入增速迅速恢复至10%以上。进入2018年后,关厂影响不再,收入增速迅速恢复至10.4%,分别来自量增3.3%和吨价提升6.8%。(1)1-3月公司销售啤酒21.41万千升,同比增长3.3%,预计其中四川地区销售增量贡献显著;(2)吨价约3796元/吨,同比增长6.8%,由于重庆地区仍占总销量约70%,可判断出重庆地区吨价仍在强劲提升,结构升级并未停止。通过草根调研,我们认为重庆地区结构升级远未止步于6元主流价格带,10-12元产品如小麦白、重庆纯生等增长强劲,对综合吨价提升明显。

重庆、四川两地业绩齐增长,发展势头强劲。母公司报表体现重庆地区业绩,净利润同比增长8.6%,我们预计增长主要来自产品结构升级,盈利潜力持续释放;四川地区扭亏为盈,少数股东权益由上年同比负数(-135万)提升至18Q1约1000万元,在非优势市场快速实现盈利,略超预期。

原材料成本上涨、淡季委托加工增加使毛利率下降,费用控制出色。毛利率同比下降1.1pct,预计主因有两方面,其一,原材料成本上涨拖累毛利率,可对比青岛啤酒18Q1综合毛利率同比下降0.9pct;其二,淡季委托加工量有所增加。公司销售费用率同比下降1.6pct,预计旺季来临后可能有所提升;管理费用率同比下降1.2pct,公司内部成本控制继续顺利进行。

展望2018~2019年,公司大概率将延续量价齐增趋势,两地增长驱动公司业绩。其一,2018年公司“大城市战略”继续新增重点攻略城市,有望带来销量有机增长;其二,重庆地区10-12元产品增速明显,四川地区扩张主要凭借8元以上高价产品,双管齐下使公司综合吨价提升动力充足。总的来看,公司收入增长有望保持在较高水平,业绩增长驱动力强。

投资建议:我们预计公司2018-2020年净利润为4.0、4.8、5.4亿元,对应EPS为0.83、1.00、1.12元;给予买入-A的投资评级,6个月目标价28.5元,相当于2018年34倍、2019年29倍动态市盈率。

风险提示:区域扩张不达预期,资产注入增厚不达预期。

qfii|在即|看好|世界杯足球赛|举办|电商---傻大方小编总结的关键词

上一页123

qfii|在即|看好|世界杯足球赛|举办|电商---傻大方小编总结的关键词

青岛啤酒(个股资料操作策略股票诊断)

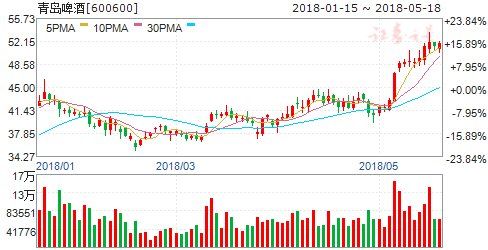

青岛啤酒:业绩符合预期,提价升级具备改善弹性

青岛啤酒 600600

研究机构:国信证券 分析师:陈梦瑶 撰写日期:2018-04-03

业绩符合预期,控费利润导向型战略初有成效17年实现总营收262.77亿元同增0.65%;归母净利润12.63亿元同增21.04%,业绩符合预期,实现EPS0.94元。Q4实现营收28.92亿元,同比下降5.79%,净亏-6.1亿元,与去年同期相比净亏损收窄近2亿。全年毛利率40.11%,同减1pct,主因包材、大麦原料、人工成本上涨所致。销售费用率21.95%,同比下降1.15pcts,主因部分区域市场费用投入减少、促销费同降26%;管理费用率4.74%,同比下降0.39pct,主因去年包含16年Q1房产税等相关税费,以及本年度管理人员职工薪酬同比减少。所得税同比减少29.00%,主要原因是去年同期补交以前年度所得税所致。费用管控下,全年净利润率5.26%同增1pcts。

销量同增优于行业,基地市场成本承压毛利率略有下降17年啤酒行业产量同降0.7%,公司实现啤酒销量797万千升,同比增长0.6%,优于行业表现。公司以“稳增长,调结构”应对国内啤酒市场新形势,加快产品结构调整,优化升级。主品牌青岛啤酒共实现销量376.5万千升,同比下降1.1%,每升酒4.18元同增0.19%,中高端 “奥古特、鸿运当头、经典1903、纯生啤酒”等产品共实现销量162.5万千升,同降0.31%。崂山啤酒面向大众消费市场实现销售收入102.85亿元,同增3.12%。17年青岛啤酒已行销全球100个国家和地区,海外收入实现6.87亿元,同增15.88%,品牌国际化步伐不断加快。国内山东、华北、华南、华东、东南地区分别实现收入156.7/55.7/36.7/28.7/0.9亿元,同比+1.5%/+5.6%/-1.2%/0.8%/-35.4%。其中东南地区营收下降主因公司内部组织结构调整,部分区域业务转入其他地区,基地市场受成本上涨影响,山东和华南地区毛利率分别下降1.88pcts 和0.33pct。

提价、产能优化、结构升级三轮驱动,利润改善弹性足18年啤酒行业迎来集体涨价潮,青啤涨价幅度偏小的企业,在低利润基数下边际改善弹性较足。未来公司有望提升产能利用率,积极处置低效产能。持续推出听装啤酒和精酿啤酒为代表的高附加值产品,提价、产能优化、结构升级将形成三轮驱动,提升公司盈利能力。17年年底青啤第二大股东朝日集团转让其所持17.99%股份于复星集团,未来亦可能借助复星集团战略协同及渠道资源。预测2018-2020EPS 为1.08/1.25/1.41元,对应37/32/28倍PE,给予“增持”评级。

风险因素:行业复苏缓慢;包材、人工成本持续上涨;促销等市场费用持续增长。

qfii|在即|看好|世界杯足球赛|举办|电商---傻大方小编总结的关键词

- “守望绿水青山——绿色国土 生态河北”全国摄影展举办

- 2018肠道菌群与慢性疾病学术报告全国巡讲石家庄站成功举办

- 金钱世界杯|32强谁最值钱谁最穷?买张呈栋的钱就能买下这支球队

- 世界杯D组出线分析:“死亡之组”潘帕斯雄鹰实力明显

- 拿着这份名单,我感觉拥有了全世界!

- 87.5%胜率!世界杯必须抱住情报局的“大腿”

- 世界杯诸强终极名单出炉 中超球员这次不仅有数量还有质量

- 【世界杯·大点兵之D组】尼日利亚队球员名单&核心球员:10号米

- 女球迷演绎“指尖上的世界杯”

- 小学举办爱国主题教育活动 传承爱国情