固定资产变卖减征的1%税额能否抵减损失?

傻大方提示您本文标题是:《固定资产变卖减征的1%税额能否抵减损失?》。来源是。

固定资产变卖减征的1%税额能否抵减损失?。损失|减征|变卖|增值税|简易计税|税额---

销售自己使用过的固定资产如何缴纳增值税,大家应该都知道了。但是,销售产生损失的话,享受按3%减按2%征增值税的,减免的增值税能否抵减转让的损失呢?申报表如何填报呢?来跟着财税通的案例一起来分析!

损失|减征|变卖|增值税|简易计税|税额---傻大方小编总结的关键词

甲公司有一台设备因效率低下将其变卖。该设备原价为186700元,累计已计提折旧167080元,已计提固定资产减值准备2500元。清理过程中以银行存款支付清理费5000元,收到残料变卖收入16500元(不含税),该设备购买时间为2008年(未抵扣进项税额)。假设该固定资产原值和累计折旧均无税会差异。

甲公司账务处理:

1

固定资产变卖减征的1%税额能否抵减损失?。损失|减征|变卖|增值税|简易计税|税额---

、将固定资产转入清理固定资产变卖减征的1%税额能否抵减损失?。损失|减征|变卖|增值税|简易计税|税额---

借:固定资产清理 17120

累计折旧 167080

固定资产减值准备 2500

贷:固定资产 186700

2

固定资产变卖减征的1%税额能否抵减损失?。损失|减征|变卖|增值税|简易计税|税额---

、发生清理费用固定资产变卖减征的1%税额能否抵减损失?。损失|减征|变卖|增值税|简易计税|税额---

借:固定资产清理 5000

贷:银行存款 5000

3

固定资产变卖减征的1%税额能否抵减损失?。损失|减征|变卖|增值税|简易计税|税额---

、取得变卖收入固定资产变卖减征的1%税额能否抵减损失?。损失|减征|变卖|增值税|简易计税|税额---

借:银行存款 16995

贷:固定资产清理 16500

应交税费——简易计税 495

4

固定资产变卖减征的1%税额能否抵减损失?。损失|减征|变卖|增值税|简易计税|税额---

、结转损益固定资产变卖减征的1%税额能否抵减损失?。损失|减征|变卖|增值税|简易计税|税额---

借:营业外支出——处置固定资产损失 5620

贷:固定资产清理 5620

(17120+5000-16500)

5

固定资产变卖减征的1%税额能否抵减损失?。损失|减征|变卖|增值税|简易计税|税额---

、确认减征税额固定资产变卖减征的1%税额能否抵减损失?。损失|减征|变卖|增值税|简易计税|税额---

借:应交税费——简易计税 165

贷:营业外收入 165

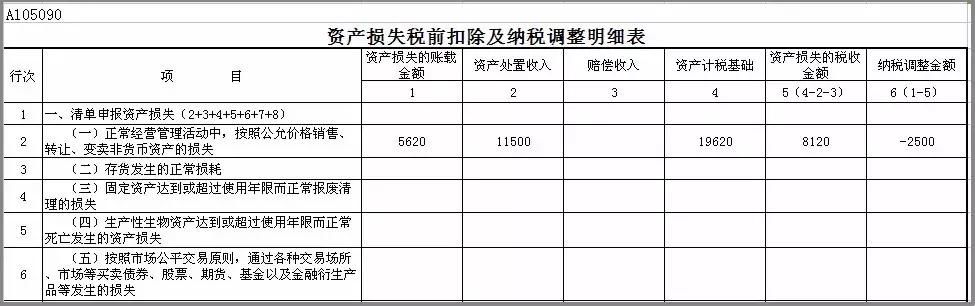

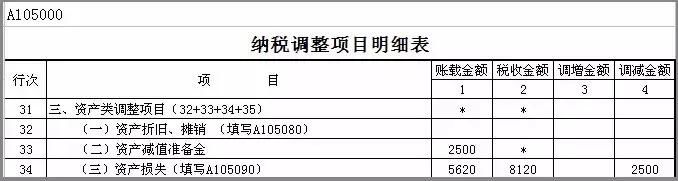

甲公司纳税申报填报申报表如下:

损失|减征|变卖|增值税|简易计税|税额---傻大方小编总结的关键词

注意:资产处置收入是在处置过程中的收益,案例中是残料变卖的收入减去发生的清理费用后的金额,即16500-5000=11500元。

损失|减征|变卖|增值税|简易计税|税额---傻大方小编总结的关键词

综上所述,销售自己使用过的固定资产,能够抵减损失的只有变价收入和保险公司、责任人赔偿,因适用3%

固定资产变卖减征的1%税额能否抵减损失?。损失|减征|变卖|增值税|简易计税|税额---

征收率简易征收,并减按2%固定资产变卖减征的1%税额能否抵减损失?。损失|减征|变卖|增值税|简易计税|税额---

征收增值税的,减征的1%固定资产变卖减征的1%税额能否抵减损失?。损失|减征|变卖|增值税|简易计税|税额---

税额不能抵减资产的损失,因为它不是资产价值的对价。更何况,减征的增值税是国家给与企业的一种优惠,只有在有增值税应纳税额时才能够享受,企业在申报资产损失时不一定已经享受到了这个优惠。固定资产变卖减征的1%税额能否抵减损失?。损失|减征|变卖|增值税|简易计税|税额---

- 如果父母死亡,名下的房产子女一直不去过户,会被充公变卖吗

- 为了抗日变卖所有家产,他拥有40个美貌娇妻, 建庄园宠养,最后只

- 梅艳芳亲哥为争遗产变卖梅艳芳住所,现如今没工作只能靠母亲救济

- 甘肃白银女子救助流浪狗6年:隐瞒丈夫、变卖首饰、远离市区

- 隐瞒丈夫、变卖首饰 女子为流浪狗付出一切值得吗?

- 2017年湖北固定资产投资总量全国第六 53家单位将获奖

- “一降三补”惠企又惠民 河南失业保险费再减征10亿元

- 2018李嘉诚、王健林大量变卖房产后,任志强闭嘴,买房有机会了?

- 儿时吃不饱饭,变卖家产1000块创业,靠卖饲料身价450亿成首富

- 韩国乐天变卖在华业务 利群股份吞下最大资产