期权观察:波动率持续回落

傻大方提示您本文标题是:《期权观察:波动率持续回落》。来源是。

期权观察:波动率持续回落。期权|回落|观察|波动率|合约|持续---

昨日沪深两市振荡上行,上证指数上涨0.57%冲击3200点整数关口,创业板指数午后大幅拉升最终收涨1.48%,成交量略有降低。市场情绪明显好转,涨跌停比例回升迅速,以食品、饮料、啤酒等为代表的大消费概念涨幅居前,机场航运、石油开采、银行、证券等蓝筹板块涨幅居末。三大指数仅上证50指数微跌0.1%,中证500指数涨幅0.89%居前。期指合约走势一致,各月份合约表现均强于现货指数,贴水进一步收敛。目前期指各合约中当月合约已处于平水状态。期权方面,标的资产50ETF微跌0.18 %收于2.740,平值期权隐含波动率持续下行。

期权成交量减小持仓量温和放大。当日全市场合计成交82.84万张,较上一交易日减少8.63万张。认购期权成交45.17万张减少5.95万张,认沽合约总成交37.67万张减少2.69万张,认购成交量降幅更大。日成交量PCR值0.83显著回升。持仓方面,期权总持仓166.42万张,持仓量小幅增加3.31万张。其中认购合约持仓99.19万张,增加2.28万张,认沽合约持仓67.23万张,增加1.02万张。持仓量PCR值0.68变动不大。

从当月合约看,成交量、持仓量均有不同程度降低。当月合约成交量总计降低8.69万张,认购期权减小6.52万张,认沽期权减小1.74万张,认购降幅较大。持仓量减少1.74万张,认购期权小幅减持0.31万张,认沽期权减持1.43万张。结合当月合约各执行价的成交持仓数据看,认购只在2.75和2.80平值浅虚值附近小幅增持,而在其他各执行价上减持;认沽期权整体减持为主,特别是在虚值价位上减持较多。从认购认沽持仓结构看,上证50指数虽重回年线,但期权市场反应平淡,交投活跃度降低,多空倾向不明显。

期权|回落|观察|波动率|合约|持续---傻大方小编总结的关键词

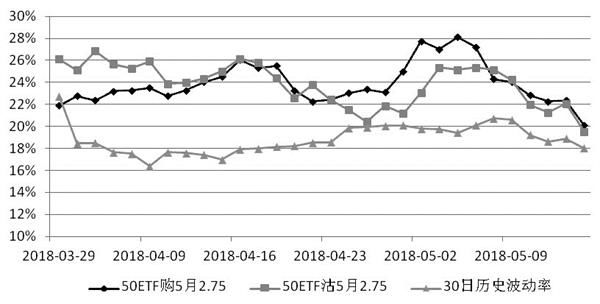

图为5月平值期权隐含波动率走势

图为5月平值期权隐含波动率走势波动率方面,上周至今上证50指数振荡反弹,而隐含波动率持续下行。目前平值认购为20.08%,平值认沽19.54%,两者趋于一致。30日历史波动率18.03%,为近一个月的新低,仍略低于平值期权隐含波动率水平,但两者差值逐步缩小。

综合来看,上证50指数振荡反弹重回年线,隐含波动率持续回落,投资者可逢高卖出虚值认购期权。

(作者单位:中信建投期货)

期权|回落|观察|波动率|合约|持续---傻大方小编总结的关键词

查询

查询

- 国际观察:朝美互信度低 一次会晤或难解半岛问题

- 人事观察:今年已有七省份省委宣传部部长调整(表)

- 航旅纵横APP社交功能引热议,用户选座时能观察他人信息

- 独角兽基金万人调查: 南方基金受青睐_基金_企业观察网

- 【行研】【兴业研究ABS市场观察】ABS信用风险知多少?(2018年第

- 【产品】新债观察—第257期

- 【今日推荐】【兴业研究ABS深度观察】:零售和REITs时代来临—20

- 【产品】新债观察—第256期

- 【行研】【兴业研究ABS市场观察】首单O2O汽车电商平台ABS获批(2

- 【产品】新债观察—第255期