买房知识:等额本金与等额本息还房贷 哪种方式更划算

傻大方小编提示您本文标题是:买房知识:等额本金与等额本息还房贷 哪种方式更划算。来源是。

买房知识:等额本金与等额本息还房贷 哪种方式更划算。等额本息|房贷|买房|知识|方式|等额本金---

还房贷有两种方式:等额本息还款法和等额本金还款法。前者是将房贷本金和利息分摊到每个月还,每个月还款额是固定的;后者是将本金平均分配到每个月,再算上当期利息,还款额逐月递减。

选择哪种还款方式更好呢?有人算了一下,发现等额本息比等额本金总利息要多出不少,觉得等额本金更划算。表姐百度之后同样这样认为。这种想法大错特错,选择等额本金,你可能额外损失了半套房。

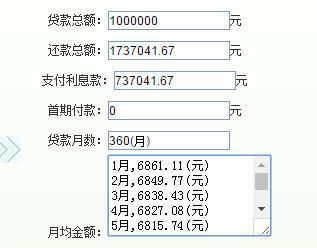

我们来举个例子就明白了。假定贷款100万,分30年还,按照当前4.9%的房贷利率计算,等额本息还款总利息91万,每月固定还款5307元;而等额本金还款总利息73.7万,首月还款6861元,然后逐月递减,最后一个月还款2789元。

等额本息|房贷|买房|知识|方式|等额本金---

等额本息|房贷|买房|知识|方式|等额本金---

等额本金比等额本息少还17.3万的利息,而且越还越轻松,难道不是最佳选择吗?No!

首先,钱是越来越贬值的,10年前的100元和今天的100元购买力完全不一样,等额本金首月还款比等额本息多出1500元,在钱最值钱的时候还6861元,在30年后钱很不值钱的时候还2789元,那不是傻吗?最聪明的做法应该是钱最值钱的时候尽量少还款,钱不值钱的时候多还款。而且等额本金表面上越还越轻松,但这种轻松是以前期咬牙多还1000多元为代价的。多还1000多元不但让房奴的生活过得更加紧巴巴,同时缺少资金积累,应对突发事件的能力也降低了,大大的不划算。

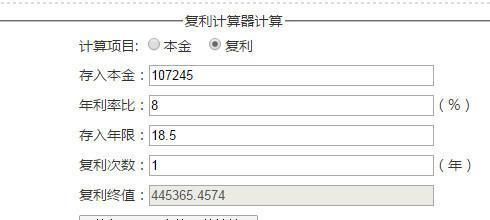

其次,等额本息虽然要比等额本金多还17.3万的利息,但这笔多出的钱完全可以通过投资理财赚回来,一点都不会吃亏。等额本息每月固定还款5307元,等额本金首月还6861元,随后逐月递减,第138个月才和等额本息持平,还款额5307元,也就是说所谓的“越还越轻松”在11年零6个月之后才开始。这11年零6个月里等额本金共还款839611.81元,等额本息共还款732366元,即等额本金多还了107245元。假设用这10多万元在剩下的18.5年里做投资,按照银行理财年化5%计算,本金利息共得264471.6266元,除去107245元本金,获利157226元,几乎将多付的17.3万利息弥补回来了。

如果你稍微有点投资能力,不买银行理财,搞点P2P什么的,稳定年化8%以上不是难事。换成8%的年化计算,18.5年后,获利338120元,除去多付出的17.3万元利息,比起等额本金,你还赚了20万元!

等额本息|房贷|买房|知识|方式|等额本金---

等额本息|房贷|买房|知识|方式|等额本金---

何况,投资并不需要在第139个月才开始,在第一个月,等额本息就比等额本金省了1500元,如果从此时即开始投资,获利更丰厚。当然,等额本金在第139个月也可以利用比等额本息节省下来的钱进行投资,但因为每月仅比等额本息少几十元,难以积累原始本金,加上可投资年限越来越少,无法创造与等额本息匹敌的投资收益。

综合分析,等额本息不但能在钱最值钱的时候把钱花在刀刃上,还能创造可观的投资收益,简直是还款的不二之选,那些选择等额本金的都是什么人啊?选择哪种还款方式,体现的其实是一个人对未来的把握能力。

有些人只看到了等额本息要多付17.3万利息,看不到钱越来越不值钱,看不到投资能让钱增值,对他们而言还完手上这套房的房贷或许就是他们的终极目标。而对于选择等额本息还款者,或许第一套房只是开端,第二、第三……第十套房才是他的终极目标。人与人,就是从这样的细节拉开距离的。

(大成网/临公子的后花园)

更多相关资讯可以在应用市场搜索“房天下” 下载房天下APP查看

- 重磅!今天扬州出台买房新规,以后可以这样买房了!

- 用住房公积金买房,有什么好处和条件?

- 买房我出的钱,凭啥加你的名字?

- 知识点 | 提升医院精细化管理的四个工具

- 一个买房的小故事

- 买房像买白菜一样!专家提醒泡沫正走向破灭,许多人却意识不到

- 西安女子买房 房价190万车位200多万!什么鬼?

- 购房者迎来福音,买房时代来了,许多人相信,房价要回归理性!

- 这十大风水,买房必知,它对家人运势健康的影响非常大

- 5月房价过万的城市增加到69个,看看你还能在哪个城市买房?