专题|三四线百城购房者行为特征研究

傻大方小编提示您本文标题是:专题|三四线百城购房者行为特征研究。来源是。

专题|三四线百城购房者行为特征研究。购房|购房者|专题|特征|百城|研究|华东---

以克而瑞调研的100座三四线城市客户数据为样本,对购房人群个体特征和购房偏好进行多角度研究

文/克而瑞研究中心 马千里、吴嘉茗、周奇

2017年以来,随着三四线城市的行业地位显著攀升,相关的投资价值也开始进一步显现。国家统计局数据显示,从2016年初至2017年末,一二线城市商品房成交面积占比从40%下降到了32.6%,三四线城市成交占比则对应上升了7.4个百分点。土地市场表现方面,三四线城市全国成交面积占比维持不变,但成交金额占比上升了8个百分点,地价增幅显著高于一二线城市。溢价率指标也在2017年超过了一二线城市,在各能级中热度最高。

为了更全面地当下三四线楼市特征,在对城市交易数据跟踪分析的基础之上,也有必要对三四线城市的购房者特征做更深入的了解。为此,本文将以CRIC调研的100座三四线城市客户数据为样本,对购房人群个体特征和购房偏好进行多角度研究。

购房者特征:本地客群仍是市场主导

1、西南、东北客户年龄偏大(节选)

相较一线和准一线城市,三四线城市房价相对低位、走势平稳,三四线25岁至50岁的客户是购房的主力,且其中各年龄段的占比相差不大,其他年龄段中,50-60岁的购房客户相对较多,占比达到10%,25岁以下和60岁以上的购房客户占比则相对较少,均不足10%。

将100个三四线城市按照地理区域划分为七大区域,不同区域的客户分布情况存在一定差异:

1:华北的购房客群年轻化较为明显,30岁以下客户共占比33%,在各区域之重位列第一,50岁以上的客户共占比11%,比其他区域的平均值低了5个百分点,华北客户群体中,占比最高的年龄段为25-30岁,占总购房者的23%。

2:西南、东北区域客户整体购房年龄偏大,与华北区域客户不同,西南和东北区域三四线城市的客户整体购房时间偏晚,购房客群最为集中的年龄在40-45岁,且西南区域城市中年龄在50-60岁、60岁以上年龄段的分别占比13%和10%,为该年龄段占比最大区域。

购房|购房者|专题|特征|百城|研究|华东---

注:东北(黑龙江省、吉林省、辽宁省);

华东(上海市、江苏省、浙江省、安徽省、福建省、江西省、山东省、台湾省);

华北(北京市、天津市、山西省、河北省、内蒙古自治区);

华中(河南省、湖北省、湖南省);

华南(广东省、广西壮族自治区、海南省、香港特别行政区、澳门特别行政区);

西南(四川省、贵州省、云南省、重庆市、西藏自治区);

西北(陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区)

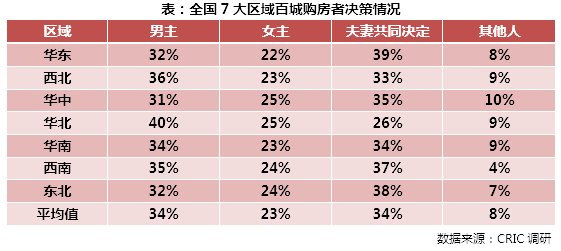

2、男方决策并非绝对主导(节选)

从百城购房者决策情况分布来看,目前男性主导和夫妻共同决定占比相同,均为34%,女性主导和听取他人意见决策则分别占比为23%和8%。

按各区域表现来看,华北地区男性主导购房决策的占比最大,占比达到4成,此外西北、西南的男性主主导购房决策分别占比36%和35%,大于百城均值;而女性在购房决策中的占比在各区域之间差异不大,最高的华中、华北占比为25%,而占比最低的华东也有22%的购房决策由女性主导。

购房|购房者|专题|特征|百城|研究|华东---

3、华东本地客购房最为积极(节选)

三四线城市从经济发展、人口结构、房地产市场发展等各个方面都存在很大的内部差异,且从现状来看分化还在继续。从客户来源来看,三四线城市一般还是以本地客户为主,本地客户平均占比达到八成,外地客户占19.9%,从各区域数据差异来看,仅有华南区域的三四线城市本地客户占比刚刚超过7成,外地客户占比高达28.76%,比全国均值高出8.8个百分点,说明华南区域吸引的外地跨市购房投资客相对较多。

本地客户购房最为积极的区域为华东区域,本地客户占比85.9%,外地客户仅占14.1%。从房地产市场活跃程度来看,其实华东区域有一大批投资客活跃,上海、杭州、南京等热点城市均有大量外溢的投资需求,带动周边的城市楼市热度上涨,但华东区域的三四线城市本身经济状况也相对较好,当地客户投资购房相对积极,所以也提升了本地客户的占比。

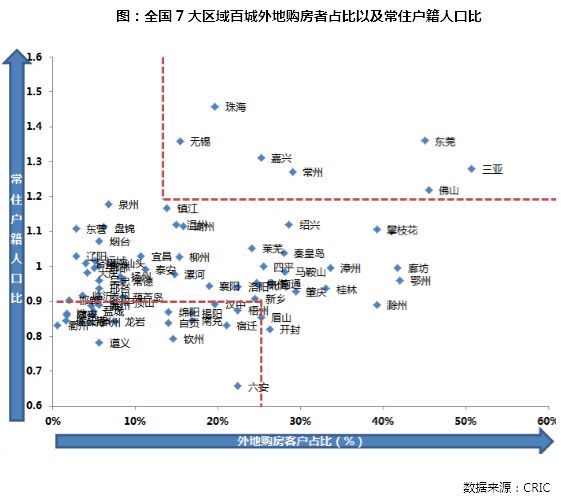

结合三四线城市的户籍人口比和外地购房者占比来看,常住户籍人口比高的城市主要分布于长三角和珠三角区域,其中又以三亚、东莞和佛山的外地客户占比较高,海南三亚作为旅游城市,跨省投资的客户一直较多,东莞、佛山也吸引到很多一线城市的外溢投资客;嘉兴、常州、无锡作为长三角典型的发展前景良好的三四线城市,外来常住人口较高,外地购房客户占比主要在2至3成,占比不高的原因主要为本地客户也相当活跃、且都处于严格限购状态。

同时在常住户籍人口比过低的城市中,极少出现外地购房客户占比高的情况,如遵义、衢州、龙岩等,此类城市大多整体经济发展情况一般,对人口吸引能力弱,或是处于人口流失的阶段,对外部购房者的吸引力也不高。

购房|购房者|专题|特征|百城|研究|华东---

4、相比房价差距,一二线溢出需求对距离更加敏感(略)

图:城市间距离、价差及客群占比(略)

图:分别从距离和价差角度来看客群流入占比变化(略)

5、小结:购房者平均年龄大于一二线, 华南外地需求占比最高

2017年房价的快速上涨和相对宽松的调控政策,为三四线城市带来了更多的外来购房者,样本城市外地购房者占比达到20%,比一二线典型城市高出9个百分点,也正是有更多外来成年客户的涌入,三四线购房者平均年龄更大一些, 35岁以上购房者占比达到了57%,比一二线高出3个百分点。分区域来看,经济最为发达的华东、华南购房者年龄占比相差不大,但华南外地客户占比明显更高,如佛山、东莞的外地客户占比都超过了40%,而在华东,诸如台州、连云港等市平均占比都不到5%。这一方面是因为华南民间投资氛围更加浓厚,购房溢出需求更为强烈,另一方面也是因为华南区划内城市相对密集,广东、广西三线城市距离核心城市距离更近,核心城市需求外溢的距离成本相对较低,而华东六省一市(未计入台湾省)范围过大,核心城市辐射面积有限,在苏北、皖北等地区仍有不少城市外来需求占比较低。

购房动机:投资性需求露头,各区域出现分化

三四线城市原本主要处于库存高、去化难的市场低谷,在2017年一轮热度的带动下,大量城市完成了“去库存”的目标,且华东部分三四线城市由于需求旺盛,甚至出现无房可售的情况,原本三四线城市并不是投资的主要战场,但在高位运行周期中,三四线城市客户的购房动机中投资需求的占比也逐渐加大。

1、仅有1套房的刚需客群仍是主力(略)

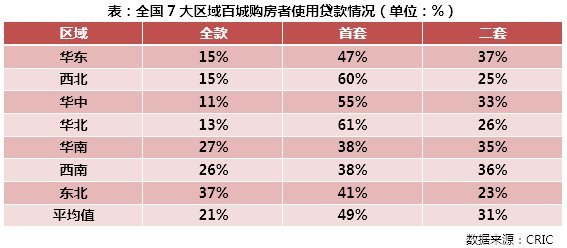

2、华东华南二套贷款使用量较高(节选)

从三四线百城数据来看,2017年的购房客户中,首套房贷的客户占比最高,有49%的客户使用首套贷款,其次为使用二套贷款的客户占比为31%,而全款购房的客户则较少,仅占总客户的2成左右。这与一线城市主要以二套贷款或全款购房差异明显,而二线和三四线城市在贷款使用情况方面更加相似。

全款买房的客户占比最高的区域为东北、华南和西南的三四线城市客户,东北有37%的客户购房时使用全款,华南、西南区域则分别有27%和26%的客户使用全款,全款购房占比较高,除购房习惯以外,一般是由于购房者经济条件较好或房价较低。

二套贷款使用占比较高的区域为华东、西南和华南,均达到了35%及以上,使用二套贷款的客户越多,说明该区域客户在购房市场上更加活跃,投资性购房行为也更多,但这部分区域的城市市场可能会受到限贷、限购政策影响较为明显。

购房|购房者|专题|特征|百城|研究|华东---

3、八成项目迎来货币化安置客户购房(略)

4、华东华南客户投资意识领先,珠海客户尤为明显(略)

5、华东、华南整体配套优越,更易引来投资需求(节选)

分区域来看,华东区域的三四线城市配套的整体建设情况最好,平均每市的配套总量接近5万间,其次华南、华北三四线城市的配套总量也均在4万间以上,这三个区域总体来看配套建设情况最佳,相应地,华东、华南的房地产市场也相对最为活跃;西北地区相对发展落后,平均配套总量仅有1.4万间/市,餐饮配套总量更是低至0.38万间。

与之对应,华南、华东的纯粹投资型占比分别为19%和13%,均高于全国平均水平。其中华南区域的投资型需求格外膨胀,由于广深两市的辐射作用,带动广东省内其他城市如佛山、东莞、清远、惠州等快速发展,这些城市2017年住宅房价的年涨幅分别为10.63%、20.9%、39.7%和53.5%,这样的房价涨幅无疑对于投资型客户来说具有巨大的吸引力。

配套总量TOP10的城市中,仅有东莞、佛山两市位于华南区域,其他8市均位于华东,长三角城市群整体蓬勃发展,此外山东临沂和烟台分别位列第7、8名,在区域内属于配套情况较为优越的三四线城市,两者去年房价涨幅分别为15%和9%左右,但临沂的住宅均价更低,目前也仅为6109元/平方米,在配套建设较好的城市中尚属于价格洼地。

购房|购房者|专题|特征|百城|研究|华东---

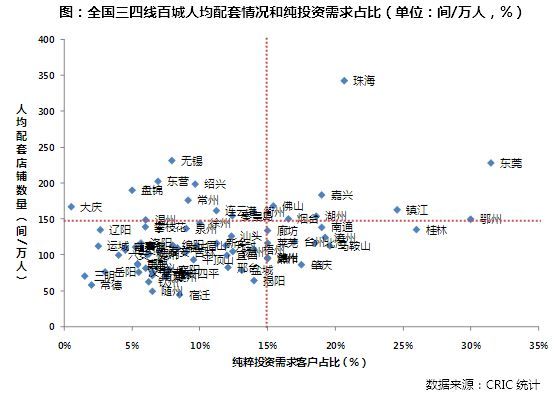

结合城市配套建设的情况和客户投资需求情况来看,总体呈现人均配套数量越高,客户投资需求占比越高的趋势,说明现已有较好配套基础的城市,未来投资前景更被看好,典型城市为珠海、东莞、嘉兴等。

按照散点图分布来看,三四线城市主要可分为四类:

位于下图第一象限的城市配套水平较好,也吸引了较多的投资客前往,主要都位于长、珠三角,也是三四线城市中较为热点的城市;

第二象限中的城市人均配套水平也较高,人均配套总量在150间/万人以上,但整体来看分为两类城市,一类为无锡、绍兴等经济发达,但受制于限购政策而导致投资需求被压缩的城市,另一类则为大庆、盘锦这样其实配套总体量不高,但常住人口较少而导致人均配套高的城市,这类城市整体发展水平还不足,房地产市场也相对冷淡;

第三象限中的城市为投资客户和人均店铺数量都不高的城市,整体发展有进一步提高;

第四象限主要为一些人均配套水平不高,但仍然吸引了较多投资客户的城市,较为典型的有鄂州、桂林等,这些城市虽然目前配套水平不高,但由于其在规划利好、或者区域中有不可替代的资源、地位(鄂州顺丰国际机场的规划、桂林则是广西省内最著名旅游城市)导致投资前景被看好。

购房|购房者|专题|特征|百城|研究|华东---

6、小结:三四线城市以刚需为主,购房目的分化显著

从三四线百城城市客户购房的需求调研情况来看,居住需求目前仍是三四线城市的主流购房目的。华东、华南等经济更加发达、配套建设完善的地区则客户投资活跃程度显然大于其他区域,利用二套贷款杠杆投资、拥有较多房产的客户占比较高;而西北区域整体发展相对落后,城市配套仍处于低的能级,房地产市场中改善、投资需求的占比都较低,刚需房在这些区域有更好的市场,高端需求则相对较少。三四线城市内部各方面的分化较为显著,房价、城市配套和购房需求等都有较大的差异,而且该差异还在持续扩大中,如何加快落后区域的发展,尽量平衡区域间差异是三四线建设中面临的较大难题。

购房偏好:中档、中高档三房产品更受欢迎

1、90-120㎡受众面更广(略)

2、华南、华东购买力强劲,三亚客户偏好高总价(略)

3、略高于均价的项目最受欢迎(略)

4、华南对小户型接受度更高(略)

5、小结:中档产品仍是主流,部分城市豪宅开始崭露头角(略)

总结:三四线调控与二线“抢人”并举,外来需求将加速退场(节选)

回顾2018年一季度行业发展趋势,可见三四线城市的市场热度仍在继续保持,尤其是土地市场热度明显高于一、二线,但与此同时,更多的三四线城市开始收紧限贷、执行限购,交易限价,市场热度较高的华东、华南三四线城市更是个中典型,如芜湖、泉州、惠州、三亚等市均在一季度出台或升级了“四限政策”。受此影响,三四线购房需求会更多地向本地购房者、向居住性需求回归,就市场热度而言,区域核心城市周边的三线城市、尤其是外地客群占比最大的华南片区,势必会受到更多影响。

反观二线城市,却又在2018年开启了“抢人”模式,进一步增强了对三四线的人口吸纳能力,武汉、南京、合肥、西安等市在推进租赁住房建设的基础上,还进一步放宽了人才了落户门槛,以西安为例,在3月22日执行最新人才引进政策后,短短三天即新增落户1.5万人。受此影响,在部分缺乏就业机会、收入水平不高的三四线城市,年轻人置业需求会更多的流向一二线,在应对市场热度下降的同时,这些地区打造产品还需要更多地考虑适老化,联系2017年数据情况来看,在人口流出的东北、西南大区,这一现象将表现地更加明显。

*完整版专题购买请联系我们

专题

目录

本文选自《三四线百城购房者行为特征研究》

一、购房者特征:本地客群仍是市场主导

1、西南、东北客户年龄偏大

2、男方决策并非绝对主导

3、华东本地客购房最为积极

4、相比房价差距,一二线溢出需求对距离更加敏感

5、小结:购房者平均年龄大于一二线, 华南外地需求占比最高

二、购房动机:投资性需求露头,各区域出现分化

1、仅有1套房的刚需客群仍是主力

2、华东华南二套贷款使用量较高

3、八成项目迎来货币化安置客户购房

4、华东华南客户投资意识领先,珠海客户尤为明显

5、华东、华南整体配套优越,更易引来投资需求

6、小结:三四线城市以刚需为主,购房目的分化显著

三、购房偏好:中档、中高档三房产品更受欢迎

1、90-120㎡受众面更广

2、华南、华东购买力强劲,三亚客户偏好高总价

3、略高于均价的项目最受欢迎

4、华南对小户型接受度更高

5、小结:中档产品仍是主流,部分城市豪宅开始崭露头角

四、总结:三四线调控与二线“抢人”并举,外来需求将加速退场

研究中心专题卡计划

系统化的房企情报定制方案

预测走势 预警风险 提供借鉴

10 大类别50 余个精选专题

量身 定制 的专业服务

业务咨询021-60867863

媒体合作021-60867824

- 百城库存降至近五年最低,房地产市场还有大涨的可能吗?

- 大城市月薪6000元以下,今年就暂时别考虑在三四线买房了!

- 三四线城市没有升值空间,为什么还要那么多人买!

- 关于“人才”的争夺三四线城市终于熬不住了, 网友: 实则是抢房奴

- 三四线城市房价很快涨到头了,还有什么人在疯狂买房?

- 人口外流房价还涨了,因为三四线城市人口根本就没少!

- 今后棚改,三四线城市房价将不会出现新一轮上涨!刚需利好!

- 三四线房价还要涨?新城控股加码八座城市

- 第六届梅花科普专题活动在北林大实验林场举行

- 三四线城市房价上涨会导致人才进一步流失吗?