如果沈阳房贷利率也上浮至40% 借100万要多还多少钱?

傻大方小编提示您本文标题是:如果沈阳房贷利率也上浮至40% 借100万要多还多少钱?。来源是。

如果沈阳房贷利率也上浮至40% 借100万要多还多少钱?。多少钱|沈阳|上浮|首套房|房贷|房贷利率---

“我年前申请的贷款还没下来,听说房贷利率居然又上浮了......”

最近有消息称:个别城市宣布首套房贷利率最高上浮40%!

两会期间,中国央行发话:过去全球范围内的低利率将告一段落!这无疑是一个重要信号,未来贷款难、贷款严、贷款不够用将会成必然,对普通购房者来说也是雪上加霜。信贷宽松时代真的已经成为过去式......

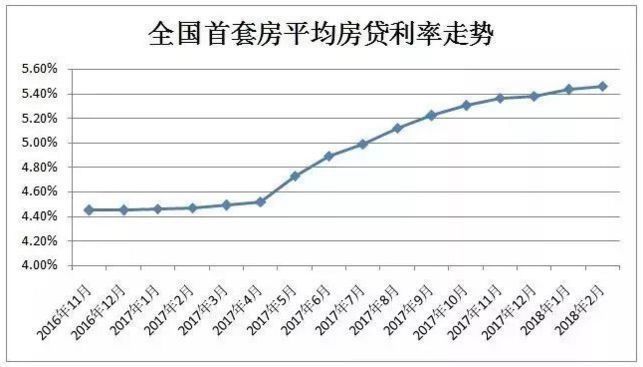

全国多地房贷利率上浮 房贷利率最高上浮至40%

最近,有媒体报道称目前东莞有银行房贷利率最高上浮至40%!开年以来,包括广州、成都、南京等多个城市传出房贷收紧、首套房购房贷款利率上浮的消息。多个重点城市的首套房贷款利率最低上浮10%以上。

多少钱|沈阳|上浮|首套房|房贷|房贷利率---

(数据来源:融360大数据研究院)

东莞光大银行首套房贷款利率上浮40%;广发银行首套房贷款利率上浮30%;中国银行、农业银行、东莞银行、兴业银行和东莞农商行等五家银行首套房贷款利率已上浮25%,部分银行已停贷;

成都则是首套房贷利率上浮10%-15%,二套房贷普遍上浮15%-40%,其中股份制商业银行二套房最高利率上浮至40%。

北京地区多家银行首套房贷款利率再次上调,将首套房贷款利率上调至基准利率上浮15%-25%;个别银行甚至最低上浮了30%;

苏州首套房贷(新房)利率普遍上调至15%,最高上浮20%;二套房方面,在贷款未结清情况下最高上浮已至30%。

消息一出吓坏了不少购房者!连在南京的买房人听完都瑟瑟发抖,那么南京目前的房贷利率是如何呢?未来房贷利率的方向又如何?

未来低利率可能将逐渐告一段落,银行对客户的要求会越来越严!

两会消息:银监会将于4月份开始对各大银行开展为期半年的信贷审核抽查,各银行政策不断收紧,贷款用途开始专项限制,各种福利陆续取消;

2018年金融信贷将处于监管风暴中心,银行对客户的要求会越来越严!

中国央行发话:过去全球范围内的数量扩张和低利率,可能逐渐将告一阶段。

不仅低利率告一阶段,“对贷款实际用途,发票、合同严格监管”今年银监会对整个市场的监管也是非常严格!

为什么会出现这类情况呢?

现在处于金融去杠杆时期,信贷收紧,对房价起平抑作用,购房投资热情受到控制,成交量自然减少,南京楼市进入“慢周转时代”,另一方面,银行放款时间延长,对开发商的资金链也是个严格考验,房企资金回笼压力不小。

对于银行的这些整治,实际影响的是炒房客,再也无法利用杠杆炒房了。

另一方面,随着“租购并举”的房地产政策实行,租房产品的政策红利开始显现,各大银行开始往租房贷款方面分流资金,这就会间接削弱了购房贷款方面的供给能力。为解决住房问题的多元化,部分购房需求将有刚性转变为弹性,租赁贷款或呈现一种新的增长趋势。

如果沈阳房贷利率也上浮至40%,那么要多花多少钱?

沈阳目前房贷利率普遍上浮10-25%,刚需一族已经不堪重负。如果未来也上浮至40%,那么要多花多少钱呢?

我们算了一笔账,假如现在贷款100万,利率4.9%,等额本息,还30年,那么还款总额为191万元,月均还款5307元;

若利率上浮20%,在同等条件下,还款总额为213万元,月均还款5918元,30年需多还银行利息22万。

多少钱|沈阳|上浮|首套房|房贷|房贷利率---

如果按照利率上浮40%计算,还款总额236万元,月均还款6559元,30年需多还银行利息45万。这也就意味着贷款100万,利息就要增加45万!

利率都这么高了!有必要提前还款吗?

既然房贷利率已经这么高了,那么要不要提前还款?

其实房贷的真正还款期只有10年!

买房子,无论是用公积金贷款还是用商业贷款,还款的方式是选择等额本金还是选择等额本息,根本不存在什么房贷“提前还款最佳时间点”,这完全是一个伪命题。

先弄明白银行的贷款利息是怎么算的:假设以公积金购房贷款100万,还款方式是等额本金,房贷分30年还,现在公积金贷款的年利率是3.25%,我们看看每个月的利息是怎么变化的。

多少钱|沈阳|上浮|首套房|房贷|房贷利率---

多少钱|沈阳|上浮|首套房|房贷|房贷利率---

通过上面这些数据,可以直观了解到每个月还款的本息情况,而且这个还房贷的过程,都是按照固定的房贷年化利率算出的,谁也占不了谁的便宜。

在中国,虽然贷款买房的按揭时间不尽相同,可能是20年、25年或者30年,但真正有压力的供楼期只有前10年。

为什么会这样?原因很简单,货币在贬值,你的收入也在上升。10年之后,这点钱已经不算什么了。如果是20年之后,更是如此。

关于提前还贷的事情,关键取决于你自己想什么时候提前还完或者要不要提前还完。这方面每个人都是不一样的,因为大家对利息的承受能力以及对现金流的需求情况是不一样的,也就没有适用所有人的所谓“提前还贷最佳时间点”。

如果要提前还款,你只需要考虑一点,就是过早还款银行可能会有罚息,需要衡量一下利弊,不同银行不同地区有不同的规定。

- 4月起济南房贷利率再涨!

- 如果有一天生活把你逼上绝路

- 《猛虫过江》海报曝光 小沈阳携大潘闯台湾

- 购房时我们可以先找银行确定能不能拿到房贷,再交首付吗?

- 2018土地确权后,如果老人去世,子女可以继承土地吗?

- 哭!济南房贷利率再涨!首套上浮15%二套25%,买房多掏不少钱

- 房贷利率还要上涨! 手握40万现金都买不到一个首付?

- 房贷难贷了,购房贷款三个月了还审批不下来,会有什么后果?

- 沈阳新建216处“电子警察”上岗

- 如果让央行和美联储一决高下,结果是…… | 小巴侃经济