36氪领读 | 人生第一桶金:\"月光\"是理财道路上的一只拦路虎

傻大方提示您本文标题是:《36氪领读 | 人生第一桶金:\"月光\"是理财道路上的一只拦路虎》。来源是36氪新媒体。

36氪领读 | 人生第一桶金:\"月光\"是理财道路上的一只拦路虎。拦路虎|第一桶金|月光|人生|道路|36氪---

钱不是攒出来的。

36氪专门为读书设立了【36氪领读】栏目,筛选一些值得读的书,并提供一些书摘。希望你手边有一本称心的书,让读书这场运动继续下去。

拦路虎|第一桶金|月光|人生|道路|36氪---傻大方小编总结的关键词

内容简介

内容简介理财就是理人生,大部分时候,我们并非受困于物质本身,而是受困于思维的局限。

本书帮助读者理清对金钱的困惑,树立正确的金钱观,建立属于自己的理财逻辑系统,通过打理我们的财务,实现被动收入。

破除认知误区:

不要等有钱了再去理财,要跳出金钱的限制去思考自己的人生。

并不是有好工作、高收入,未来就会有钱,生活就一定很好。

理财不是一夜暴富,要挖掘自己的护城河,选择合适的产品。

四大致贫因素:

1.意外

2.疾病

3.无规划的支出

4.脆弱的投资体系

财富增长的三大要素:

本金、利率与时间

实现财务自由的路径

在适当管理日常支出的同时,一直不断地努力提高被动收入。

作者简介

简七

大众理财科普品牌--简七理财创始人&CEO。

注册税务师,曾就职于四大会计师事务所和世界500强企业。

十点读书、网易云课堂明星讲师,蚂蚁聚宝特聘独家"有财教练"。

"有爱"的"小白"理财社区搭建者,致力于实现全民金融启蒙。

书籍摘录

前段时间,我跟一个朋友聊天。这个男生叫大米,27 岁,研究生毕业三年,现在在上海一家金融机构工作,月入2万元。他说:"3年存下50万元对我这种人来说应该不是什么问题。"确实,以他的工作 能力来说,上升空间非常大。然后我问他:"毕业这三年你存了多少钱?"他说:"没存,都花了。"大米是典型的高薪"月光族"。

大米的经历,仿佛让我看到了曾经的自己,也让我想起身边的不少人。20多岁时,我们最容易这样想:我还年轻,很多事情等30岁以后再说吧。或者会幻想:也许到了多少岁的时候,我想要的一切自然就会有了。

过去,我们认为理财是追求某个具体数字,实现财务自由。但是如果问多少钱才能让你自由,绝大多数人都回答不出来。

我重新问自己:"我理想的财务状况是什么?"我发现,答案并不是某个具体数字,而是一种状态:在每一个时间点上,知道我现在做的所有事情给了自己什么。在金钱上,它也足够覆盖掉我做的这些事情,就是我们的收入完全可以让我们独立地做这些事情。

我发现理财的第一步绝不是存多少钱、投什么产品,而是先明确自己理想的生活,再思考财务如何支持我们实现这些目标。和金钱成为朋友,而不是被数字奴役。

相信你或多或少听说过时间管理的训练,比如说番茄工作法、四象限工作法等。其中的精髓,都在于我们要学会明确任务的目标,然后分解目标,规划执行的时间,最后有效地执行计划。

使用这样的方法,可以帮助我们实现目标。这样管理目标的思维会逐渐内化成习惯,在遇到其他任务时,我们也会采取这样的思维方式。同样,理财也需要配合我们的人生目标,再分解为可执行的财务 目标。当我们认真审视身边那些把生活过得随心所欲的人的案例时,才发现生活并不是随机的结果。

在我们正式开始好好赚钱之旅前,我想请你拿出一张纸和一支笔,跟着我进行以下三个简单的步骤。

第一步,请写下5个你近几年最想实现的人生愿望,并在旁边写下完成它需要花多少钱。

第二步,请列一列,为了更好地达成这5个目标, 你在财务上都做了哪些准备。

第三步,粗略地算一算,以现在的财务状况,按照计划的财富增长速度,能否支持你的目标。

回到大米的例子,我们看看他可以如何通过理财规划开启自己理财的第一步。我们给了他这样一份问卷。

第一步,请写下 5 个你近几年最想实现的人生愿望,并在旁边写下完成它需要花多少钱。

大米的答案是这样的:

? 每年读100本书,所需金额:3万元/年。

? 健身,请私教,所需金额:2万元/年。

? 35岁前完成一次环球旅行,所需金额:50万元。

? 30岁前买一辆代步车,所需金额:20万元。

? 30岁时读 MBA(工商管理硕士),所需金额:30 万元。

需要注意的是,大米的回答其实非常标准,因为他给出了明确的目标,也确定了完成时间。

这里,我们向你介绍一个设定目标的好方法--SMART 原则

拦路虎|第一桶金|月光|人生|道路|36氪---傻大方小编总结的关键词

为什么要写下这样明确的金额呢?因为无论是出门旅行,还是提升自己,甚至运动健身,大部分我们的生活目标对应的计划都需要一定的财务支持,来帮助我们更好地实现愿望。写完之后,大米一下子陷入了忧伤,原来自己理想中的生活需要花这么多钱。

为什么要写下这样明确的金额呢?因为无论是出门旅行,还是提升自己,甚至运动健身,大部分我们的生活目标对应的计划都需要一定的财务支持,来帮助我们更好地实现愿望。写完之后,大米一下子陷入了忧伤,原来自己理想中的生活需要花这么多钱。写完你的目标之后,你是信心满满,还是略感惆怅呢?没关系, 我们来进行下一步。

第二步,请列一列,为了更好地达成这5个目标,你在财务上都做了哪些准备。

? 是否做了预算?

? 是否有一个可以执行的储蓄计划?有努力升职、加薪的方案吗?

? 是否对某一个愿望已经开始做投资储蓄?

? 出去旅行的话,有没有给自己买一份保险?

? 任何行动或者准备都可以,写下来。

对于这个问题,大米想了半天,摇摇头说,唯一想过的问题就是自己职业规划中每年的加薪幅度和可能的年终奖。

当然,别担心,后面的内容会告诉你,分别用什么样的理财工具去匹配不同的目标。但是,这里我们就可以发现,只有在确立目标的基础上,找到相应的理财方法,我们的目标才有价值,行动才有方向。

第三步,粗略地算一算,现在的财务状况,按照计划的财富增长速度,能否支持我们的目标。

我建议先把刚才目标里最近的一次性大笔支出和它发生的时间写下来。比如大米希望在三年后有代步车和读 MBA,需要花费 50 万元 (20 万元 +30 万元)。然后我们写下自己去年的净储蓄额和工资年增长率。

大米说自己之前没有存钱,但是决定 2017 年至少存下 10 万元,

工资每年的增长率是 15%。那么我们来算算看:

? 第一年是 10 万元。

? 第二年是 11.5 万元 [10 万元 ×(1+15%)]。

? 第三年是 13.225 万元 [11.5 万元 ×(1+15%)]。

三年加在一起是34.725万元。当然这只是粗略的计算,没有考虑任何理财回报和其他收入。这个数字离大米的50万元目标,至少还有15万元差距。而且,大米现在是"月光族",他要存下10万元,就要把大手大脚的消费习惯改掉,这不是一件容易的事。

上面这三个步骤,其实就是一个很简单的理财规划。从目标出发,确定对应的财务解决方案,找到现实和目标的差距。如果你已经有了很明晰的目标与实现方案,那么恭喜你,你已经跑赢了 80% 的人。但是如果你也和大米一样,空有理想生活的雏形, 却不知道如何实现,也不用着急。

有了以上的理财规划框架,我与大米开始一起思考如何从现在开始养成好习惯,顺利地在每一个人生阶段完成他的目标。他的方法,同样可以供你参考。

在我帮他梳理完财务状况之后,他终于知道 3 年存下 50 万元,对他而言并不是自然而然发生的事情,而是需要他从现在开始,每年、每月甚至每天都做些什么。

那么,大米可以从哪些方面努力呢?你可以想象一下,我们坐在 时光列车上,有三个要素调控着财富的变化。

回归财富增长的本质,被爱因斯坦称为世界第八大奇迹的复利公式,可以说是"第一性"的原理:

拦路虎|第一桶金|月光|人生|道路|36氪---傻大方小编总结的关键词

从这个公式你就能直观地看出,如果想要享受复利,可以从三个要素上下功夫:本金、利率和计息期。

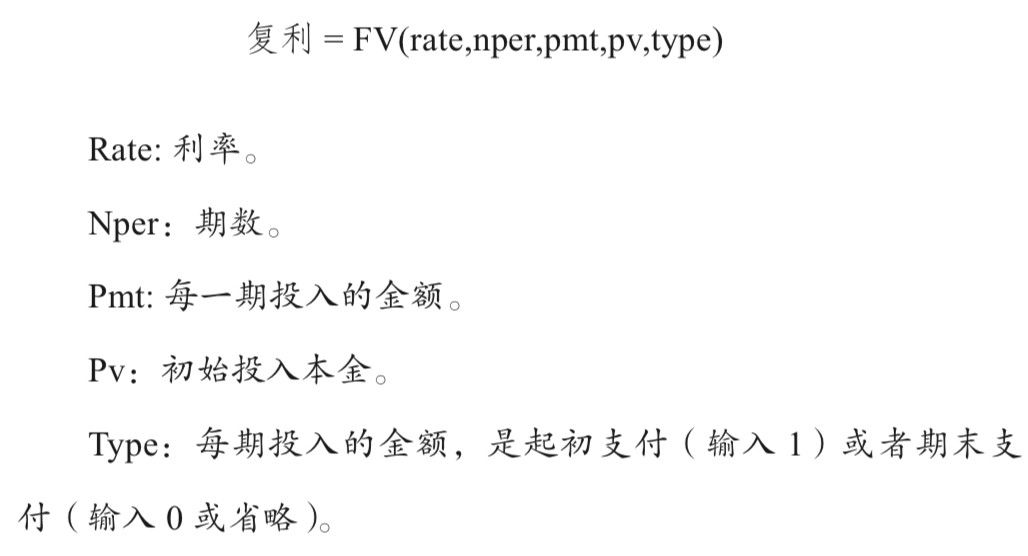

从这个公式你就能直观地看出,如果想要享受复利,可以从三个要素上下功夫:本金、利率和计息期。打开 Office 的 Excel 软件,利用 FV 函数功能,我们可以方便地计算复利。

具体计算公式如下:

拦路虎|第一桶金|月光|人生|道路|36氪---傻大方小编总结的关键词

例如,你想过自己可以成为亿万富翁吗?听起来好像是天方夜谭?其实,如果你每年拿出7万元,然后按照7%这一稳定的收益率进行投资,你猜70年后你会有多少钱?你会成为亿万富翁。

例如,你想过自己可以成为亿万富翁吗?听起来好像是天方夜谭?其实,如果你每年拿出7万元,然后按照7%这一稳定的收益率进行投资,你猜70年后你会有多少钱?你会成为亿万富翁。会赚先会花:明智购物

如果问"你会买东西吗",也许你会奇怪:"买东西谁不会呀?!" 那可未必。因为我们的钱是有限的,而能买的东西实在很多。我们曾 经收到一位用户这样一封来信:

我去年换了一份工作,参加酒会的时候才忽然发现,衣柜里有一大堆衣服,却没有一件适合出席正式场合,是我太省钱了吗?节俭有错吗?

买便宜的衣服,看似节俭,实则是累赘。想象一下,你每天早上一睁开眼,拿起手机刷朋友圈,会看到广告。走出家门,坐在地铁、 公交车上,或者在路上开车,都能看到各式各样的广告。听广播、看 公众号、看美剧,随时随地有人向你推销东西,甚至在和朋友、同事聊天时,也会有人推荐你买买买。

一些营销专家在分析了几百万条针对我们大脑的核磁共振成像数据之后,有一个惊人的发现:当别人向我们推荐一样东西,比如一支口红或者一家淘宝店时,大脑中那些负责理性的区域就关闭了,而负责"社交和情感"(比如欲望、骄傲、羞辱、内疚甚至爱)的区域却产生了剧烈的活动。

聪明的消费者

如何避免不恰当的消费呢?绝对不是靠省钱。接下来,我想和你分享四个屡试不爽的大招和四个黄金小贴士,希望可以帮助你从消费意识到消费行为都有一个质的提升,成为一个聪明的消费者。

第一招:搬家炸裂法

"炸裂"一词来自英文单词"purge", 是清扫和清除的意思。设想一下,如果我们马上就要搬家,需要做一次有组织、有计划的大扫除。所谓的炸裂,就是在你奔向新生活前,迅速果断地把那些尘封已久,而且未来也几乎没有使用可能性的存货统统找出来,然后做个了断。

怎么判断一样东西还有没有价值呢?教你一个简单的方法。

把你对一样东西的相对喜爱程度从 1 分到 5 分划分个标准, 然后用这个分数乘以你每个月使用的频率,所有低于 10 分的,都可以根据具体情况考虑是否丢掉。

我们常见的错误是:

? 购买瞬间,高估了单次购买的快感值,错误购买了不需要的东西。

? 错误估计了实际使用时的场景(频率),买了过于粗糙的日用品。

如果一件东西使用频率低而你对它的喜爱程度高,很可能这件东西对你来说真正的意义并不大。如果是喜爱程度低而使用频率高,那为什么不替换成一件更物美价廉的同类物品呢?

如果一件东西使用频率低而你对它的喜爱程度高,很可能这件东西对你来说真正的意义并不大。如果是喜爱程度低而使用频率高,那为什么不替换成一件更物美价廉的同类物品呢?

我把这个方法教给我的朋友,她立刻发现自己用的菜刀不仅很钝而且很重。她果断把刀丢掉,换成一把小巧的知名品牌菜刀,现在每天做饭的效率和幸福指数飙升。

至于那些变形的鞋子、一年也不会穿一次的衣服半年也不会弹上一次的乐器,统统妥善处理掉吧。因为到最后,你可能也不会用到它。

搬家的时候,我们通常会扔掉一些东西。处理掉那些不必要的东西,会让你觉得就像搬了一次家一样,否则当你真的要搬家的时候,你会异常痛苦地看着那些纸箱,不明白自己为什么会攒下这么多没用又占地方的东西。 减少购买"次东西",也让我们能更理直气壮地选择好东西。

如果你总是在淘宝上买一些廉价的衣服,那么久而久之,也许并不觉得买 一件得体的好衣服很必要,但是实际算一算,那些最后被丢掉的不合适的衣服的总价,可能还不如一件好衣服的高。

第二招:10%品质生活基金

你有没有一种感觉:买点好东西,有时候真的需要勇气和魄力。对于理财和消费,我们很容易产生一种矛盾--既希望改善生活,又不希望过度挥霍。如果你也有这样的纠结和"罪恶感",不妨试试这个很有意思的方法--10%"断舍离"基金。

这个方法,来自我的一位朋友。每月她会拿出工资的10%,买点不那么舍得买的单品,用来升级生活,比如将针织衫换成纯羊毛的,换一个质感更好的通勤包。

就像穿一件你喜欢的衣服会让你更自信,这样的升级,也会让你对美好生活更有"资格感"。这也是一种魄力消费。按计划买点有些舍不得买的东西,完全不同于冲动消费。有点计划,不再那么有负罪感, 带来的幸福感也会更持久。

第三招:多买资产,不买负债

所谓资产,就是能为我们带来正收益的东西,而负债则是从我们的口袋中拿钱的东西。这原本是一个财务上的概念,也是我们在投资时会考虑到的。

其实这一招就是要教你用投资的思维去消费。当我们投一笔钱出去时,总会想,这笔投资未来会为我赚多少钱。赚的少了,我们会不高兴。但是当我们花出去更大的金额时,却很少思考购买的这件东西在未来的回报是不是正的。我们每天都要花钱吃饭,你说花在饭上的钱是资产还是负债呢?

如果不吃饭,我们的身体无法承受,吃饭能为我们带来生存的能量。这笔钱,自然应该花。更进一步考虑,在营养均衡的餐食和多油多盐的垃圾食品中间选择,哪怕是同样的价格,前者才能算一项明智消费,因为好的食物对我们的身体而言是优质的资产。而垃圾食品,虽然在我们饿的时候也能救命,但实在不能算什么好食物。

所以,无论是那些买回来只穿了一两次的衣服,还是放到过期的化妆品,或者是很快就被淘汰掉的电子产品,统统都是负债。大多数情况下,这些消费除了导致我们白白向商家付了一笔钱之外,并没有为我们带来太多收益。

第四招:多为自己买单

这是什么意思?比如,如果你现在手上有1万元,你是会买一个普拉达入门包,还是会买一张昂贵的好床垫?这两样东西价钱差不多,但是背后象征的价值取向,却有天壤之别。

买名牌包,有 100 条理由是为自己好,但其实是为了别人眼中的自己。而购买一张几乎不会被别人看到的床垫,却是对我们人生 1/3时光的投入,是对自己真正的贴心。

其实,看一个人的生活品位是高还是低,不用看他穿什么、背什么包,看看他在自己的浴室用什么样的毛巾就可以了。在别人看不到的地方,你会对自己保持什么样的品位呢?

《格调》一书里就提过,真正看不见的上流社会的生活里,完全没有我们想象中的名牌奢侈品,他们会花钱去定制自己喜欢的、真正舒适的东西。

所以,要想明智地为自己买单,要记得"我需要、我喜欢、我适合"的"三我"法则,时刻把自己真正的需求放在最核心的位置。

"点击"尽享阅读沉浸模式,

沉浸模式下点击右上角按钮返回

打开微信"扫一扫",

打开网页后点击屏幕

右上角"分享"按钮

- 禅语心苑 | 人生一世,来去空空。(写得真好)

- 恐惧

- 聚宝R送你理财秘籍:人生不同阶段理财方法不同!

- 拉丁舞改变人生,男学霸遭多位美女争夺!

- 【关注】这项大改造让50万人生活巨变!月入千元的泥瓦工,如今有

- 外卖小哥击败北大硕士:人生真正的敌人,是你自己!

- 孩子要「赢在起跑线」,才有机会加入「人生胜利组」吗?

- 精良的手艺,一流的技术,先科助您轻松学技术,快乐谋人生!

- 决定人生长跑的7个定律,谁都逃不过

- 人生最重要的是?这个知乎高赞回答你必须了解一下