银监会下调拨备要求,商业银行盈利空间打开

傻大方提示您本文标题是:《银监会下调拨备要求,商业银行盈利空间打开》。来源是和讯网。

银监会下调拨备要求,商业银行盈利空间打开。银监会|商业银行|盈利|空间|拨备|下调|不良贷款---

银监会下调拨备要求,商业银行盈利空间打开。银监会|商业银行|盈利|空间|拨备|下调|不良贷款---

作者|首席分析师 徐承远 金融业务部郭妍芳 唐薇导读

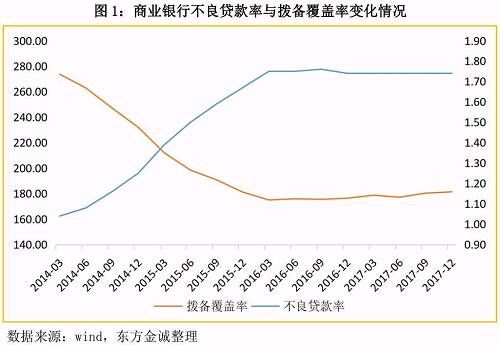

据媒体报道,银监会上周下发《关于调整商业银行贷款损失准备监管要求的通知》(银监发[2018]7号),明确将拨备覆盖率监管要求由150%调整到120%-150%,贷款拨备率监管要求由2.5%调整到1.5%-2.5%。东方金诚认为,此项政策调整意味着商业银行不良贷款率攀升势头已经得到有效遏制,拨备计提压力的缓解将为商业银行盈利释放打开空间,国有大行或将受益最大。

具体分析如下 Number 1

不良贷款率攀升势头得到有效遏制,商业银行贷款拨备计提压力逐步缓解,是此次政策调整的主要原因

银监会下调拨备要求,商业银行盈利空间打开。银监会|商业银行|盈利|空间|拨备|下调|不良贷款---

2016年以来,受益于外部经营环境改善、不良贷款处置手段多元化等因素,我国商业银行不良贷款率攀升态势得到有效控制。截至2017年末,商业银行不良贷款率为1.74%,已连续五个季度持平。得益于此,我国商业银行拨备计提压力逐步缓解,这应该是此次监管层放宽贷款损失准备计提标准的主要原因。

银监会|商业银行|盈利|空间|拨备|下调|不良贷款---傻大方小编总结的关键词

此外,2017年以来,银行业监管机构从业务开展、风险管理、资本管理等的方面不断强化对商业银行的全面监管工作。此次调整贷款损失准备监管要求系监管层在商业银行不良贷款监管方面的重要举措。此次调整在原有的指标考核的基础上,结合商业银行在“贷款分类准确性”、“处置不良贷款主动性”、“资本充足性”三方面的表现,给予其在拨备计提标准上一定的下调空间,从而对商业银行不良贷款管理形成正向激励,提升其管理能力。

此外,2017年以来,银行业监管机构从业务开展、风险管理、资本管理等的方面不断强化对商业银行的全面监管工作。此次调整贷款损失准备监管要求系监管层在商业银行不良贷款监管方面的重要举措。此次调整在原有的指标考核的基础上,结合商业银行在“贷款分类准确性”、“处置不良贷款主动性”、“资本充足性”三方面的表现,给予其在拨备计提标准上一定的下调空间,从而对商业银行不良贷款管理形成正向激励,提升其管理能力。Number 2

此次贷款损失准备计提标准的放宽,短期利好商业银行盈利的释放,长期有利于提升银行真实不良贷款管理能力

银监会下调拨备要求,商业银行盈利空间打开。银监会|商业银行|盈利|空间|拨备|下调|不良贷款---

从短期来看,贷款损失准备计提标准的放宽,将利好商业银行的盈利释放,缓解其盈利压力。贷款损失准备是商业银行直接从当期利润中提取出来的损失准备金,放宽计提标准将降低其损失准备金在利润中的占比,将可以有效缓解商业银行近年来受净差收窄、有效信贷需求不足等因素带来的盈利压力。

从长期来看,本次调整将对商业银行不良贷款管理能力形成正向激励作用,提升商业银行不良贷款分类准确性和处置管理能力。此次调整,监管层引入了“贷款分类准确性”、“处置不良贷款主动性”、“资本充足性”三项衡量基准,并根据其表现情况差异化确定各家银行的计提标准。其实现了商业银行不良贷款监管思路由原先单一指标管理升级为多维度、多层次的差异化管理的转型。同时,监管层选定的贷款分类准确性、处置不良贷款主动性等维度也是商业银行不良贷款处置过程中的重要因素,将其与贷款损失准备计提标准相挂钩会对商业银行不良贷款管理能力的提高形成正面激励作用。

Number 3

此次调整拟实行“一行一策”,资产质量成为城商行拨备下调的制约因素,国有大行实际下调空间最大

银监会下调拨备要求,商业银行盈利空间打开。银监会|商业银行|盈利|空间|拨备|下调|不良贷款---

此次政策调整,因贷款分类准确性、处置不良贷款主动性和资本充足性等因素,不同的银行受影响程度有所差异。根据监管要求,贷款分类准确性主要考虑逾期90天以上贷款纳入不良贷款的比例,处置不良贷款主动性主要考虑处置的不良贷款与新增不良贷款的比例。其中,风险分类结果准确性高、积极主动利用贷款损失准备处置不良贷款、资本充足率高的银行,可适度下调贷款损失准备监管要求,具体标准如下:

银监会|商业银行|盈利|空间|拨备|下调|不良贷款---傻大方小编总结的关键词

01

01从贷款分类准确性来看,下调空间从大到小分别为国有大行>城商行>股份制银行。根据上市银行公布的数据,大部分银行逾期90天以上贷款与不良贷款的比值均超过100%。截至2017年6月末,国有大行、股份制银行和城商行这一比值分别为81.67%、115.37%和109.61%。但其中存在因为不良贷款和逾期贷款统计口径不一致而导致误差的可能,如部分银行逾期贷款统计了本金和利息逾期的贷款,但不良贷款中仅统计本金逾期贷款。实际上,从资产质量变化趋势来看,2017年以来国有大行不良率降幅最大,这为其收窄不良贷款和逾期90天以上贷款缺口奠定了较好基础。

银监会|商业银行|盈利|空间|拨备|下调|不良贷款---傻大方小编总结的关键词

02

02从处置的不良贷款与新增不良贷款的比例来看,下调空间从大到小依次为国有大行>城商行>股份制银行。针对这一比例,商业银行的下调空间取决于其贷款核销能力及新增贷款控制能力,贷款损失准备基数较高且新增不良贷款信用风险较小的银行,其拨备覆盖率下调空间将更大。以不良贷款核销额/新增不良贷款粗略估算商业银行处置不良贷款的主动性,其中新增不良贷款为期末不良贷款余额与期初不良贷款余额的差值,加上当期不良贷款核销额。从上市银行来看,截至2017年6月末,上市银行不良贷款核销额/新增不良贷款加权平均值从大到小依次为国有大行(88.73%)>城商行(80.40%)>股份制银行(76.87%)。其中,所有国有银行和城商行这一比例均处于60%以上,其加权均值均适用于130%拨备覆盖率的监管要求。股份制银行内部分化较大,部分不良贷款新增额较少,或贷款损失准备基数较高的银行,如招商、中信等,将获得更大下调空间;而对于部分贷款损失准备基数较低的银行,如光大、兴业等,拨备覆盖率获得的下调空间也更小。

银监会|商业银行|盈利|空间|拨备|下调|不良贷款---傻大方小编总结的关键词

03

03从资本充足性来看,下调空间从大到小依次为国有大行>城商行>股份制银行。得益于外部资本补充措施的推进,2017年以来国有大行、城商行、股份制银行资本充足率均有不同幅度提升。截至2017年年末,国有大行、城商行、股份制银行资本充足率分别为14.65%、12.75%和12.26%,分别适用于120%、130%和140%拨备覆盖率的监管要求。其中,2017年国有大行盈利能力改善最明显,具备更强的留存收益转增资本能力,且其通过优先股、二级资本债等外部资本补充工具充实资本的能力较强,相对充裕的资本充足率水平将为其拨备覆盖率下降提供有利条件。

银监会|商业银行|盈利|空间|拨备|下调|不良贷款---傻大方小编总结的关键词

04

04从拨备覆盖率基数来看,商业银行拨备覆盖率从大到小依次为城商行(214.48%)>国有大行(180.45%)>股份制银行(179.98%)。其中,城商行由于历史资产减值损失计提较充分,其拨备覆盖率远远高于150%的监管线,具备最大的下调空间。但从资产质量变化趋势来看,2017年城商行不良率仍有所回升,资产质量尚未全面进入趋势性改善通道,因此城商行主动减提拨备的概率较小。

银监会|商业银行|盈利|空间|拨备|下调|不良贷款---傻大方小编总结的关键词

因此,综合以上因素,以原有的150%拨备覆盖率为基础,商业银行拨备覆盖率和贷款拨备率监管线下调空间从大到小依次为国有大行>城商行>股份制银行。当前城商行拨备覆盖率虽然远远高于150%的监管线,但受制于资产质量,其主动减提拨备的可能性较小。

因此,综合以上因素,以原有的150%拨备覆盖率为基础,商业银行拨备覆盖率和贷款拨备率监管线下调空间从大到小依次为国有大行>城商行>股份制银行。当前城商行拨备覆盖率虽然远远高于150%的监管线,但受制于资产质量,其主动减提拨备的可能性较小。银监会下调拨备要求,商业银行盈利空间打开。银监会|商业银行|盈利|空间|拨备|下调|不良贷款---

声明:本文是东方金诚的研究性观点,并非是某种决策的结论、建议等。本文引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本文的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。

本文首发于微信公众号:东方金诚。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 一季度银监系统公布罚单近千张 处罚大案要案不手软

- 今年房价要降?开发商压力大,购房者不要观望了!专家:2018仍会下跌

- 根据国家政策,从今年开始,未来的几年里房价会不会下降?

- 房价不会下跌的N个理由!

- 房价不会下跌的五点因素

- 2018房价到底贵不贵?开发商:房地产没那么\"暴利\"!那房价会下

- 空置税强制让空着的房子利用起来,房价就会下跌

- 专家预测未来房价会下跌,是不是晚一点买房好?

- 房价会下跌吗?负责任告诉你,未来8年内翻倍是板上钉钉

- 大炮认为房价会下跌,谢国忠鼓励买房,这是什么楼市信号?