夫妻月收入多少才够养家?5万以下的必须要做这6件事!

傻大方提示您本文标题是:《夫妻月收入多少才够养家?5万以下的必须要做这6件事!》。来源是婚芭莎。

夫妻月收入多少才够养家?5万以下的必须要做这6件事!。夫妻|收入|养家|才够|单立|辅导费---

对于即将结婚或已经结婚的你们,

必定要面临一个现实的问题:

你们两人现在的月收入是多少?够花吗?

是只够维持基本生活还是能过上想要的日子?

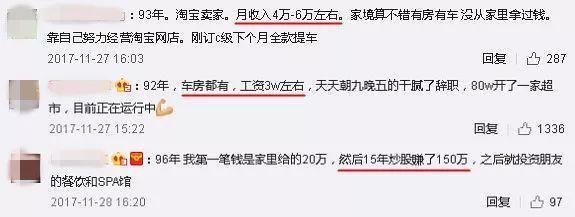

看到网上的一些回答,芭妹震惊了:

夫妻|收入|养家|才够|单立|辅导费---傻大方小编总结的关键词

不过逆天的90后还是少数,大部分90后都表示月收入不够花、攒不下钱、生活艰辛:

夫妻|收入|养家|才够|单立|辅导费---傻大方小编总结的关键词

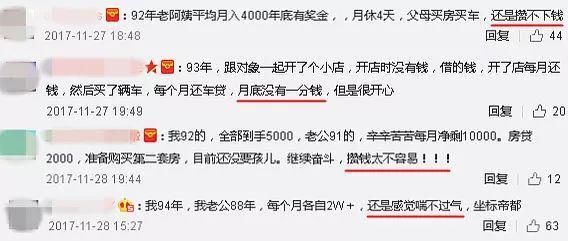

但是这样的话,刚结婚还好,等将来有了孩子怎么办?父母生病怎么办?你们退休了又该如何生活?芭妹可是听说现在孩子的辅导费每月都要上万了,你们的工资可能还不够孩子的辅导费:

夫妻|收入|养家|才够|单立|辅导费---傻大方小编总结的关键词

所以,为了你们的孩子不输在起跑线上,为了父母生病时不会因没钱耽误治疗,你们真的要开始存钱和理财了!

今天芭妹就教大家一些婚后你们必须要懂的理财知识!

首先,这3个理财原则,将改变你的生活并让你终身受用。

★养成“支出=收入-储蓄”的观念

夫妻月收入多少才够养家?5万以下的必须要做这6件事!。夫妻|收入|养家|才够|单立|辅导费---

大部分人都是先花钱,花剩的钱再存起来,也就是“储蓄=收入-支出”。但这样很难存下钱,更谈不上有规划的理财了,钱自然越花越少。

因此首先要树立“支出=收入-储蓄”观念,也就是每月按照规划把要存的钱先拿出来,剩下的钱再消费,这样既能扼制冲动消费,钱也会越存越多。

夫妻|收入|养家|才够|单立|辅导费---傻大方小编总结的关键词

★整合财产,统一理财

夫妻月收入多少才够养家?5万以下的必须要做这6件事!。夫妻|收入|养家|才够|单立|辅导费---

婚后最好不要各自管钱,这样一是没有约束与计划,资产流失得快且不知去向,二是即使做了理财,分开小额做也不如合在一起大额做收益高。

所以婚后首先应坦诚资产状况,并将财产合一管理,那么应该谁管这个钱,芭妹认为最好是老婆管,至于为什么,快看:

?一定要让老婆管钱的4个理由,快给老公看!

夫妻|收入|养家|才够|单立|辅导费---傻大方小编总结的关键词

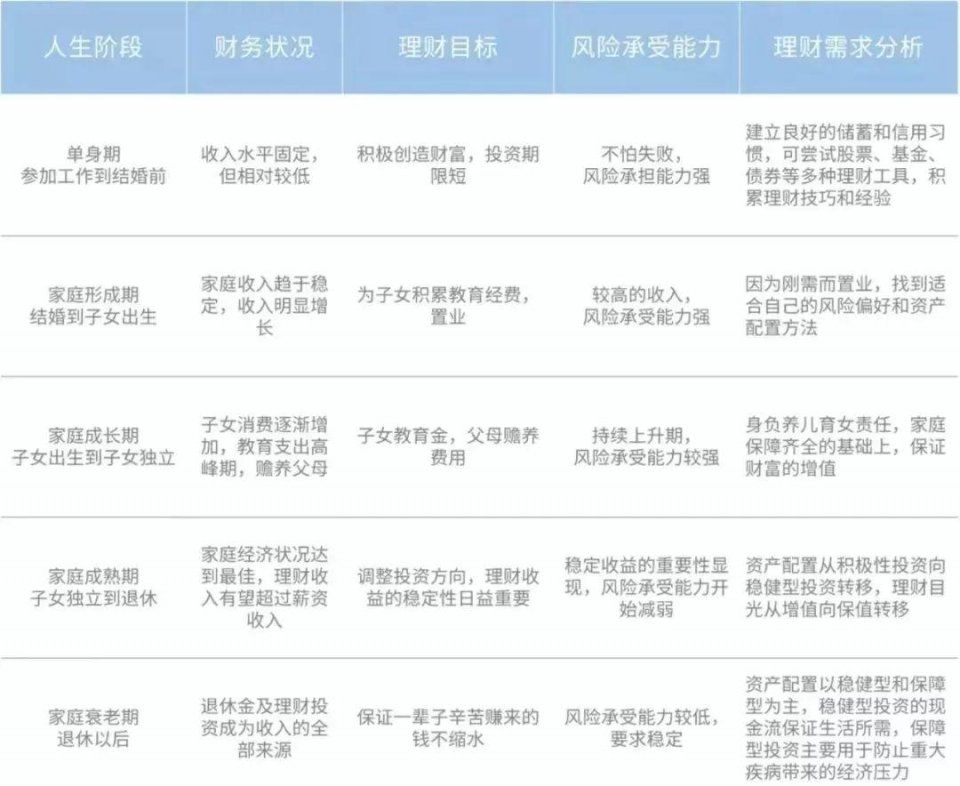

★一定要随年龄增长及时改变理财规划

夫妻月收入多少才够养家?5万以下的必须要做这6件事!。夫妻|收入|养家|才够|单立|辅导费---

家庭成长一般分为4个阶段,不同阶段理财规划也应不同:

夫妻|收入|养家|才够|单立|辅导费---傻大方小编总结的关键词

(点击可查看大图)

其次,将财产分为6部分,你未来的生活才会越来越好。

想要同时保障现有生活与未来生活,就必须把家庭财产分为以下几部分,且专款专用,不要互相转移、擅作他用:

★负债

夫妻月收入多少才够养家?5万以下的必须要做这6件事!。夫妻|收入|养家|才够|单立|辅导费---

▍用途:还房贷、车贷等

▍比例:低于月收入的35%

一定贷款能让你合理利用他人资产发展更多财富。但每月负债不应高于月收入的35%,一般以20%为宜,否则将成为沉重的负担,影响生活质量,如遇紧急情况更会还不上钱。

如果你们还没买房,那么就可根据这一比例决定何时买房以及买房花费;如果你们已经买房且贷款比例超过35%,那么可考虑拉长贷款期。

▍还款方式:单立活期银行卡账户

每月发下工资后,要记得先把还贷的钱取出来放在单独的活期银行卡账户中,以保证按期还贷、不会随意花用。

▍还款tips:

没必要提前还贷:通货膨胀是必然的,30年后每月还3000,可要比现在每月还3000轻松很多,所以现在紧巴巴还大钱不如30年后还小钱,真有闲钱不如去做理财。

夫妻|收入|养家|才够|单立|辅导费---傻大方小编总结的关键词

★生活保障金

夫妻月收入多少才够养家?5万以下的必须要做这6件事!。夫妻|收入|养家|才够|单立|辅导费---

▍用途:未来养育小孩、赡养老人、退休养老、大病医疗、换房换车等

▍比例:月收入的20-30%

虽然现在你们花钱的地方不多,但未来势必要养育小孩、赡养老人,到时可能会入不敷出。

所以为了以后有钱花且能保证生活质量,现在每月就要拿出月收入的20-30%,或现有存款的50%,为未来存钱。

▍存储方式:活期存款、货币基金、余额宝等保本随取产品

这部分钱暂时用不上,但以后用时又必须得有,所以可以选择本金安全、保本升值、收益稳定、流动性低的产品,利率最好能抵御通货膨胀,这样还能有一定利息收入,但前提一定是保本。

▍存储tips:

①分成几部分存储:如果把这些钱都存在一起,就有可能出现花太多钱在孩子身上,等老人看病时却拿不出钱的情况。所以最好按规划、分用途存储,比如为孩子大学留学准备的钱,就算好大致金额后专门存在一个18年后再取出的产品中。

②选不同理财产品:理财产品终究有风险,所以最好选择几个不同的产品,正好来存不同用途的钱,以此降低风险。

夫妻|收入|养家|才够|单立|辅导费---傻大方小编总结的关键词

★日常消费

夫妻月收入多少才够养家?5万以下的必须要做这6件事!。夫妻|收入|养家|才够|单立|辅导费---

▍用途:衣食住行、文娱消费

▍比例:月收入的20-30%

每月工资扣掉负债和生活保障金后,你就可以进行日常消费了,但消费也必须有节制,最多应为月收入的30%,否则就没有多余的钱投资生钱,钱也会越花越少。

▍存储方式:活期存款

为了限制过度消费,建议月初就存到单独的活期银行卡中,两人可存一张卡或分别两张卡,用完即止,不可挪用其他账户。

▍省钱tips:

①规划购物清单:每月先算好必须花费,比如必需食品、煤水电网、交通出行等,算好后最好不要超支。对于其他想买的非必需品,可以先不买而是留到下月再看,到时还想买再买。

②记账也是必须的:很多人经常不知道买了什么工资就没了,而记账能帮你了解钱花在哪了,以及哪部分不合理、没必要,以后就可以省掉了。

③该花的钱还要花:省钱是要省掉不必要的消费,但不是什么都买最便宜的,这样总修总换更浪费钱,还会降低生活品质与眼界,因此买好买少是原则。

夫妻|收入|养家|才够|单立|辅导费---傻大方小编总结的关键词

★投资

夫妻月收入多少才够养家?5万以下的必须要做这6件事!。夫妻|收入|养家|才够|单立|辅导费---

▍用途:让钱生钱

▍比例:月收入的20%-30%

如果还完债、存完保障金及消费之后,月工资还有结余,那剩下的钱就可以用来投资了。

必须注意的是,这部分钱一定是“即使没了也不会影响生活品质”的钱,并且千万不要拿其他账户钱来做投资,风险太大。

▍投资方式:股票、债券、外汇等

这部分钱就是要生钱,所以可以做一些虽有风险、但利率也较高的产品,如股票、债券、基金、黄金、外汇、P2P、房产、私募基金等,以此提高家庭收入。

▍投资tips:

①选择要因人而异:投资有风险,所以最好选择自己比较了解的投资类型,不要盲目跟风。

②投资要因时而异:根据上面提到的家庭不同时期理财规划,随着年龄增大,要尽量减少高风险投资,避免风险。

③投资要分散风险:同样最好把钱分散在不同的投资产品中以减小风险、获取更高收益。

④设置止盈止损点:提前设置收益超过某个数额或亏本低于某个数额,就赶紧退出,以免过度损失。

夫妻|收入|养家|才够|单立|辅导费---傻大方小编总结的关键词

★应急备用金

夫妻月收入多少才够养家?5万以下的必须要做这6件事!。夫妻|收入|养家|才够|单立|辅导费---

▍用途:应对突发情况、重大疾病、意外事故等

▍比例:年收入的20%

虽然都不希望出意外,但世事难料,所以必须留一部分钱,保证到时能立即拿出维持生活甚至救命。

这部分是固定的钱,不需要每月都存入,只要准备出来放在单独账户中即可,一般为年收入的20%,或3-6个月家庭生活费,可以用年终奖、外快等工资以外收入存入,这样对其他账户也不影响。

▍存储方式:活期存款、货币基金、余额宝等保本随取产品

由于不知什么时候会用,所以这部分钱一定要安全保本、随时可取,存在银行卡、余额宝、货币基金中比较好。

▍存储tips:

①务必尽早准备好:谁也不知意外和明天哪个先来,所以这部分钱越早留出来越好。

②没必要准备太多:这部分钱存储利息较低,一般又用不上,准备太多会让该生钱的钱睡大觉,造成损失。

③想存定期也可以:可以每月拿出20%工资,每月存一张一年定期,连续存12个月,这样转年每月都有一笔钱到期并可取出应急,如果用不上就继续存,如此以来利率会高很多。

夫妻|收入|养家|才够|单立|辅导费---傻大方小编总结的关键词

★保险

夫妻月收入多少才够养家?5万以下的必须要做这6件事!。夫妻|收入|养家|才够|单立|辅导费---

▍用途:购买保险

▍比例:年收入的10%

家庭成员的一次毁灭性意外或大病(比如车祸、癌症等),就可能把一个小康家庭变成贫困家庭,所以最好为家庭成员都上几份保险,能在关键时刻救家庭于水火之中。

比例可按照“双十原则”,即保费支出为家庭年收入的10%,总保险额为家庭年收入的10倍,如年收入是10万,那么当年可花1万买保险,保额设100万。

▍投保方式:购买保障险

买保险的意义在于抵御风险,所以最好购买意外险、重疾险、补充医疗险、寿险等保障险,慎重考虑教育基金等投资险,因为投资的方式有很多,保险并不是最佳方式。

▍投保tips:

①多种保险配合买:意外险、重疾险、寿险最好为每个成员都购买,且越早买越好。

②可用额外收入买:保险不需要每月都从工资中支出,因此可用年终奖等额外收入购买。

夫妻|收入|养家|才够|单立|辅导费---傻大方小编总结的关键词

既然成家了,就要承担家庭的责任。想要保障家人的生活、过的更幸福,上面的理财知识赶紧学起来吧!

注:文中图片均来源于网络,如有疑问请及时联系,我们将在第一时间处理。

- 考前最后两个月, 还能提高多少分?看高考大神们如何逆袭!

- 今天,多少人因为这张A4纸而彻夜失眠……

- 买房最好买多少平米的?

- 你知道吗?努力健身一个月,最多究竟能长多少肌肉!

- 萨达姆一生有多少钱:打造纯金枪炮,金块堆在仓库不管!

- 你家的房子值多少钱?国家对这3种房子的“认定”,你可以认同不

- 谭奕帆:非农过后黄金是否找到了方向,原油再破新低下方看多少

- 乱侃|17年首次50胜!76人这张50美元神图有多少梗?

- 中美贸易战打响,今后买美国车需要多花多少钱?

- 新婚夫妻的小户型新家,虽然预算有限,却将蜗居装出巴黎豪宅范!