光伏产能过剩只是“狼来了”?

傻大方提示您本文标题是:《光伏产能过剩只是“狼来了”?》。来源是索比光伏网。

光伏产能过剩只是“狼来了”?。账单日|额度|账单|超限|还款额|信用卡---

高达53GW的新增装机,让2017年光伏产业发展再攀高峰。一片欣欣向荣的盛况之下,疯狂扩产似乎在所难免,但是面对2018年可能会收缩的国内市场以及已然显现的国际市场贸易风险,降价也已开始,产能过剩还会只是“狼来了”?

“我们要特别警惕产业过热问题,不管是在上游多晶硅,还是在下游的电池片等环节,目前扩产都很厉害。我们的市场跟不跟得上这种扩张,我希望我们的企业在扩产时要考虑全面,并且做好技术储备,分步迈进。我们非常不愿意2011年左右的时候光伏制造业过剩的情况再次发生。”一年一度的光伏回顾和展望会上,最为重磅的回顾展望之后,中国光伏行业协会秘书长王勃华说出了自己对于这一行业的担忧。

产能过剩,这似乎是大家公认的观点,但是从近几年国内光伏的发展状况来看,每一次的产能过剩危机似乎都只是“狼来了”而已,市场最终还是完成了绝大部分产能的吸收。

“产能过剩确实比较明显。2016年和2017年这两年组件供应趋紧,因此企业规划了大量新增产能,这一方面会造成供应上产能的增加,另一方面单位成本也会下降。”中国新能源电力投融资联盟秘书长彭澎认为,“未来整个市场能否吸收国内的光伏产能关键还是要看2018年的装机市场有多大,如果能维持在50~60GW,问题就不会太大。”

无论光伏新增装机是否到达了峰值,毋庸置疑的是,光伏的市场需求确实呈现出此消彼长,不断增加的趋势。

那么,我们该怎么看待光伏产能的过剩?是优胜劣汰,淘汰落后,还是紧跟市场的步伐?

「 市场变数 」

光伏产能过剩只是“狼来了”?。账单日|额度|账单|超限|还款额|信用卡---

“光伏产业不是一个完全市场化的产业,不是简单以供求市场的供求关系决定实际结果,其中很大一部分受国内补贴政策影响,同样受国外各国的补贴政策的影响。目前产能足够,但是国内政策和国际市场的变化很难预测,产能过剩或者供大于求并不能简单地一概而论。”中国能源经济研究院院长红炜对《能源》采访人员说。

从光伏产能过剩最为严重的2011年来看,彼时光伏全球供应量为70GW,但是需求只有27.5GW,产能严重过剩,但是随着之后国内补贴政策的出台,以及美国、日本等市场的兴起,供求关系逐渐得到扭转。国内国际政策无疑是影响光伏供求的一大变数。

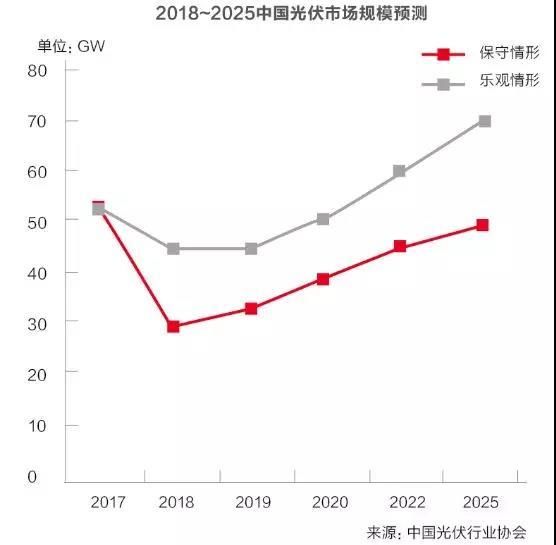

而对于预测的2017年光伏新增装机规模出入较大的问题,彭博新能源财经亚太区总经理 Justin Wu 曾表示:“中国 2017 年的光伏装机规模比我们年初的预测高20GW。主要原因有两方面:首先,尽管补贴负担日益严重、限电问题持续蔓延,但受行业发展的压力驱动,中国监管机构并未严格限制地面电站的新建指标规模。开发商几乎全部默认将在未来几年中拿到补贴。”

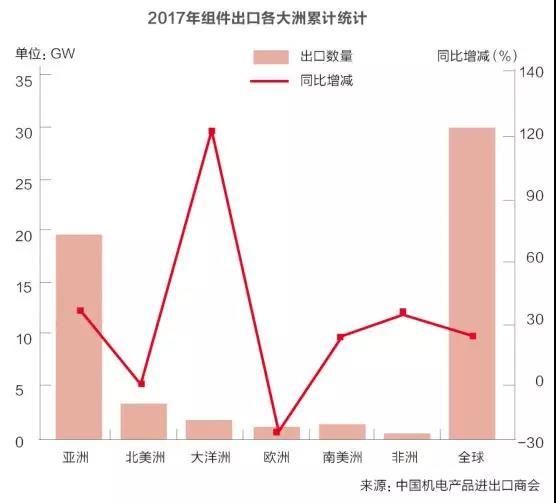

与此同时,虽然国内光伏产业面临海外市场的种种贸易保护,比如最近的美国和印度的贸易保护措施。但是从全球范围来看,也可以看到中东、北非、墨西哥等市场的发展潜力。

账单日|额度|账单|超限|还款额|信用卡---傻大方小编总结的关键词

“除了欧洲、日本、美国、中国、印度和其他市场,今年彭博把中东、北非、土耳其、拉美、东南亚单独列了出来,也就是说这些市场的份额是越来越大的,在五大市场之外,其他市场可以占到32%。”彭博新能源财经分析师刘雨菁在光伏回顾和展望会上表示。

除了政策是光伏市场的一大变数,技术的快速进步也影响着行业供需的变化,尤其是随着光伏技术的不断成熟,越来越多的技术走向产业化,新技术产能和旧技术产能之间的转换显得尤为重要。

「 扩产的逻辑 」

光伏产能过剩只是“狼来了”?。账单日|额度|账单|超限|还款额|信用卡---

扩产俨然成为2017年光伏全产业发展的主旋律。

赛迪智库发布的《2018年中国光伏产业发展形势展望》显示,在供给侧,各环节新增及技改产能在2018年逐步释放。多晶硅原有企业技改产能投产、部分企业也在重新进入多晶硅领域,产能在逐步增大,至2018年底,国内多晶硅产能可能达到39.4万吨;硅片企业单晶硅片扩产产能释放,多晶硅片通过金刚线技改也陆续增大产能;电池片企业纷纷通过黑硅技术、PERC技术、N型电池技术等进行技改,提升电池产能,高效电池产能在增大;组件企业加速对生产线自动化、智能化改造,生产能力不断提升,有效产能逐步扩大。

据悉,保利协鑫在新疆建设总产能为6万吨的多晶硅生产基地,2018年将完成前两期4万吨的投产;通威股份规划的包头5万吨以及乐山5万吨产能将在2018年各完成一期2.5万吨的投产,也就是共计5万吨投产;东方希望12万吨多晶硅规划,一期3万吨将于2018年投产;天宏瑞科1.9万吨多晶硅项目将在2018年投产。

2018年1月20日,全球最大单晶硅制造商隆基股份发布《单晶硅片业务三年(2018-2020)战略规划》。规划中提出隆基股份要在2017年底硅片产能15GW的基础上,力争在今年将单晶硅片产能提升至28GW;中环股份在2017年底单晶硅片的产能有望达到12GW,在2018年底单晶产能将达到23GW。

而在此前,通威股份也发布了20GW的高效晶硅电池生产项目规划,预计未来3~5年投产;阿特斯在2017年12月31日之前电池片总产能达到5.45GW,计划在2018年底电池片产能达到约7GW。

账单日|额度|账单|超限|还款额|信用卡---傻大方小编总结的关键词

毋庸置疑,光伏产业因为技术进步突飞猛进,需求更多的是迅速地提高某种技术和设备的产能来增加市场上的竞争力。

“光伏行业是一个高技术行业,技术迭代特别快。之前,我做了一个调研,企业从硅片到组件,全产业链,生产1GW组件大概需要多少生产人员、销售人员、管理人员,有的企业是8000多人,有的则是2000多人,有的企业是500人,根本的区别在于一个是老产能,一个是全新的产能。可见,企业如果不上新产能,产品就不具备市场竞争力,就会被淘汰。”资深光伏行业研究员、北京先见能源咨询有限公司技术标准部副总经理王淑娟对《能源》采访人员说,“因此,我支持扩产,但不支持大规模扩产。同样因为技术进步快,如果目前产能扩张太大,则将来大量旧产能有可能就会变成企业包袱。然而,与之相悖的是,企业都希望通过扩产能来摊低成本。”

事实上,在新的技术扩起来之后,旧的技术产能并不会立马被淘汰掉,会持续占领一些低端市场。因此,即便总体的光伏产能过剩,但对于市场需求旺盛的高效或者是满足光伏领跑者的产品产能而言,集中供应的能力可能仍然受限。与此同时,随着高效产能的不断投产,没有资金能力进行技术产能更迭的中小企业生存空间,或将进一步被压缩。

「 中小企业承压 」

光伏产能过剩只是“狼来了”?。账单日|额度|账单|超限|还款额|信用卡---

如果把光伏企业分成不同的阵线,如第一、第二、第三集团等,那么目前第一、第二集团的领先企业产能利用率非常的高,几乎都是满产状态。而第三集团则是一些中小品牌,采取的往往是一种机会主义的策略,在前两个集团生产不能满足市场要求时进入来供给市场,这一部分企业存在的相对产能过剩比较严重。

在被问及产能过剩问题时,亚洲光伏产业协会副主席、贺利氏光伏总裁李海德对采访人员做了如上比喻。

“这些中小企业往往没有足够资金去购买原材料,供给也是波动性的,有些时间会是产能过剩的清况。”李海德说。

账单日|额度|账单|超限|还款额|信用卡---傻大方小编总结的关键词

据悉,国内部分中小型光伏企业正加速IPO,募集资金继续投资光伏产业,部分外围企业也开始布局光伏产品制造。但是,对于中小企业来说,想要跟上技术更新的速度还需要很强的资金实力。

采访人员在采访中了解到这样一个案例。有一家光伏小企业,2017年效益很好,盈利达到800多万。但到2017年底时,行业普遍更换了新的产线时,这家企业选择了卖掉原来的设备退出。

“如果此时不更换生产线,那么其产品就会失去竞争力。但是,如果要把原来的设备全部更换为新产线,大概需要1000万才能把产能全部改造完成,所以只好卖掉。”该企业负责人向采访人员坦言。

「 单晶or多晶 」

光伏产能过剩只是“狼来了”?。账单日|额度|账单|超限|还款额|信用卡---

不难看出,由于对高效光伏产品的需求旺盛,这一轮的扩产主要以单晶为主。

的确,从未来的市场来看,随着分布式光伏占比的不断提高,用地或者屋顶方面的价格也会水涨船高,对于单位面积发更多电量的高效组件的需求就会激增,单晶和多晶的高效产品并存,并不完全是单晶市场这样一个大的区分,主要还是高效组件和普通组件拉开档次,高效组件的占比逐年提高。

但就目前的性价比来讲,单晶的性价比较高,现在单多晶的主流产品差相差10W,至少也保持7、8分钱的价差,才是一个合理价差。如果是特别复杂的应用场景,比如水上光伏,可能要保持一毛多的价差才是合理价差。

“如今价差已经是2、3分钱,在这种情况下,单晶的优势比较明显,如果单晶产能又足够,单晶还是会有向上涨的趋势的。这也是为什么目前光伏的扩产主要以单晶为主。”王淑娟分析。

彭博新能源财经数据显示,2017年的全球单多晶组件市场份额为28%和72%,2018年预计将会为39%和61%,而2019年将会分别达到50%。

“对于单晶和多晶,未来市场单晶比例会稍多一些达到60%,但我认为多晶产品不会消失,因为它的价格比较经济。” 李海德预测。

FR:能源杂志

- 屋顶光伏发电太多用不完,卖给国家创“绿色收益”!

- 不再建设燃煤电厂,光伏电站收益高!

- 房子已经大量过剩 然而开发商却宁可空置也不肯降价?

- 河北将推进“光伏+电采暖”技术 助力蓝天保卫战

- 讲解 | 对太阳能光伏这十大误解

- 利好 | “光伏贷”是真的!(附全国“光伏贷”银行)

- 现今十分火热的光伏精准扶贫到底是怎么回事?

- 国家电网力挺光伏,重磅推出线上并网指南,足不出户就可以申请家

- 国家新政策!分布式光伏可免交电费,还能1年送2万!只要家里有这

- 屋顶光伏发电:男子建起私人电站做“卖电老板”!