杭电转债申购价值分析:传统电力电缆龙头

傻大方提示您本文标题是:《杭电转债申购价值分析:传统电力电缆龙头》。来源是东方财富网。

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

摘要【杭电转债申购价值分析:传统电力电缆龙头】债底80.59元,面值对应YTM 2.11%:杭电转债发行期限6年,票面利率每年分别为0.30%、0.50%、1.00%、1.50%、1.80%、2.00%,到期赎回价格为票面面值的108%(含最后一期利息)。按照中债2018年3月2日6年期AA企业债估值5.92%计算的纯债价值为80.59元,面值对应的YTM为2.11%。若上市价格超过113.10元,对应负的到期收益率水平。

转债|价值分析|电力电缆|龙头|传统---傻大方小编总结的关键词

主要结论:

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

转债|价值分析|电力电缆|龙头|传统---傻大方小编总结的关键词

正文:

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

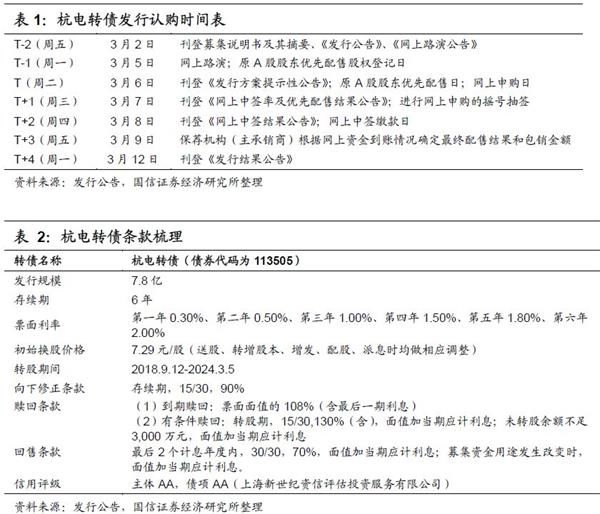

杭电转债发行安排

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

转债|价值分析|电力电缆|龙头|传统---傻大方小编总结的关键词

杭电

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

转债主要条款及评价债底80.59

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

元,面值对应YTM 2.11%杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

:杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

杭电转债发行期限6年,票面利率每年分别为0.30%、0.50%、1.00%、1.50%、1.80%、2.00%,到期赎回价格为票面面值的108%(含最后一期利息)。按照中债2018年3月2日6年期AA企业债估值5.92%计算的纯债价值为80.59元,面值对应的YTM为2.11%。若上市价格超过113.10元,对应负的到期收益率水平。初始平价99.45元:

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

杭电股份2018年3月2日收盘价为7.25元,初始转股价格为7.29元,对应初始转股价值99.45元,初始溢价率为0.55%。A股股本摊薄幅度15.58%:

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

发行规模7.8亿元,假定以7.29元的初始转股价全部转股,对公司A股总股本的摊薄幅度约15.58%,摊薄压力较大。杭电

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

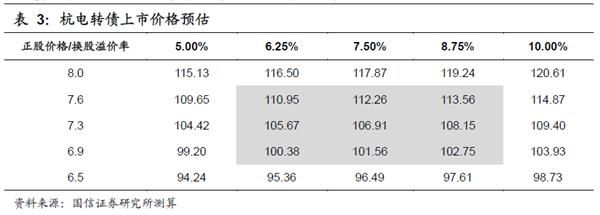

转债上市初期价格分析:预计上市价格在[104,108]区间杭电股份是国内电线电缆行业龙头,2017年5月收购富春江光电顺利切入光通信板块。2012年以来公司营收稳定增长,2017年实现营业收入41.61亿元,同比增长13.24%,增速稳定;但同时由于原材料价格大幅上涨,近年营业成本增加,挤压公司盈利,2017年公司实现归母净利1亿元,同比下降28.78%。

杭电转债初始平价99.45元,正股估值不高,近期股价部分受到大股东解禁压制(18年2月共3.77亿股IPO限售股解禁)。参考目前存量券中平价在99-100元附近的转债转股溢价率落于8%-15%区间,结合正股基本面,我们预计杭电转债上市初期估值低于市场中枢,上市价格在104-108元区间。

转债|价值分析|电力电缆|龙头|传统---傻大方小编总结的关键词

申购价值分析:

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

适当参与打新,关注上市择低介入杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

原股东配售方面,前十大股东合计持股61.84%,其中第一、第二大股东持股31.45%、20.96%,合计52.41%,考虑到转债发行对公司股本摊薄压力较大,预计大股东优先配售意愿将较强。

网上发行时,每个账户申购上限是100万元,额度不高。发行规模7.8亿,规模不大,近期一级市场中签率明显上升,并且杭电转债上市初期价格预计高于面值,建议投资者可适当参与打新。

如果通过抢权配售,假设杭电转债上市定价在104-108元之间,则买入杭电股份正股可以接受的盈亏平衡比例在0.63%-1.25%之间,风险较高,不建议投资者抢权,考虑二级市场上市后择低吸筹是较优策略。

转债|价值分析|电力电缆|龙头|传统---傻大方小编总结的关键词

正股分析

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

第二梯队浙江龙头,电缆主业经营稳定。

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

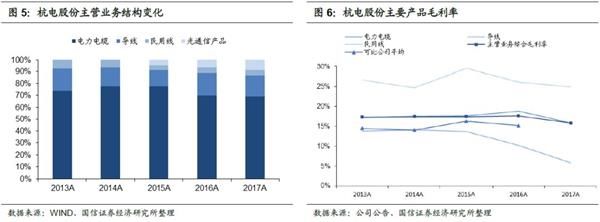

杭电股份是浙江富春江通信集团有限公司的核心企业,在传统电线电缆业务方面,电力电缆、导线、民用线三大系列产品都具备规模化生产能力,位于国内电线电缆行业第二梯队。2017年5月,公司收购浙江富春江光电科技有限公司、杭州永特信息技术有限公司100%股权,顺利切入光通信板块,形成电线电缆与光通信“一体两翼”的双主业发展模式。2012年以来公司营收稳定增长,2017年实现营业收入41.61亿元,同比增长13.24%,增速稳定;但同时由于公司采用“成本+目标毛利”的定价模式先确定销售价格再组织生产,2017年主要原材料价格大幅上涨,导致营业成本增加,压低毛利,2017年公司实现归母净利1亿元,同比下降28.78%。转债|价值分析|电力电缆|龙头|传统---傻大方小编总结的关键词

铜铝价格波动较大,成本承压。

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

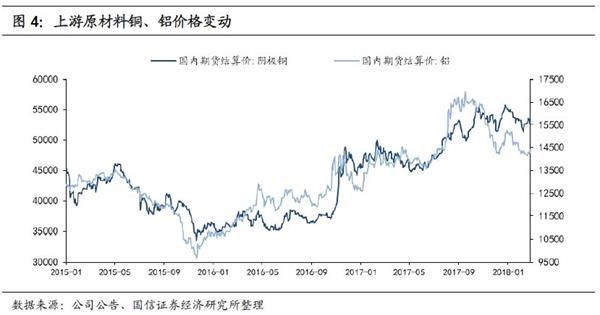

杭电股份所在电线电缆行业的上游为原材料供应商,主要的原材料为铜、铝、绝缘塑料、橡胶以及其他辅料。电线电缆行业是典型的“料重工轻”行业,铜和铝是最重要的基础材料,占到电线电缆成本的70%以上,原材料价格的波动对行业毛利率的影响较为明显。铜和铝的价格走势相关性较强,基本呈现同升同降的趋势,2015年度铜、铝价格总体上逐渐走弱,2016-2017年度铜铝价格总体上逐渐走强。虽然公司进行套期保值,但上游原材料价格波动较大依然给公司带来较大的成本压力。作为国民经济中不可缺少的配套产业,公司所在电线电缆行业的下游行业涉及范围广,包括电力、发电、通信、铁路、石油化工、矿山、船舶等重要的国民经济领域,其需求受宏观经济状况影响较大,属于顺周期行业,预计随着国内经济增速缓步下行,行业景气度将继续受到影响。

转债|价值分析|电力电缆|龙头|传统---傻大方小编总结的关键词

转债|价值分析|电力电缆|龙头|传统---傻大方小编总结的关键词

电缆行业竞争激烈,高端产品保障毛利。

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

杭电股份的传统主要产品为电力电缆、导线和民用线,2015年开始加入光纤和光缆等光通信产品,目前传统电线电缆业务收入仍占总营收的90%以上,其中电力电缆作为公司最主要的产品,虽然占比近两年逐渐下降,但2017年仍高达68.95%。随着公司不断发展超高压电力电缆、轨道交通电缆及新能源电缆等高附加值产品,电力电缆产品的毛利率整体呈上升趋势。而导线产品由于市场竞争加剧,毛利率逐年下降。但公司持续加大导线产品的市场开拓力度,先后中标锡盟-泰州特高压直流线路工程(山东段)、榆横-潍坊特高压交流输变电工程、扎鲁特-青州特高压直流输电工程(山东段)等大型工程,因此销售收入持续增长,2017年实现营收7.22 亿元,占比17.38%。公司的“永通”牌民用线产品主要用于电器装备、家庭装饰照明等,在浙江市场具有较高的知名度,但民用市场的竞争较为激烈,价格和毛利波动较大,且其价格较低,因此对总营收贡献不大。近年来,我国电线电缆行业随着电力行业的快速发展也在不断壮大,利润总额稳定增长。当前我国电线电缆企业规模达近万家,其中97%是中小企业,行业集中度较低。且近年来随着行业内部竞争的加剧,中低压产品的价格竞争逐步扩散至高端产品,行业总体毛利率水平保持较低水平。公司方面,杭电股份的主营业务毛利率始终高于行业内可比公司平均水平,为公司主业的稳定经营提供保障。

转债|价值分析|电力电缆|龙头|传统---傻大方小编总结的关键词

高效切入光通信行业,有望分享高景气红利。

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

在光通信领域,杭电股份在2017年收购富春光电切入光纤光缆行业,构建“一体两翼”产业新格局。光纤光缆与电线电缆同属线材行业,技术上有一定关联性,且二者在光电复合缆、智能电网等领域存在业务融合,两个行业出现融合趋势。富春光电的光通信产品目前收入占比较小,但增长强劲,同时利润率也较高,能够增强公司的盈利能力。公司在对富春光电现有光纤光缆业务整合管理的同时,也在加快永特信息一期工程项目的投资建设,或能在2018年第四季度实现试生产。在海量信息时代的数据传输通信需求和国家政策规划驱动下,公司有望受益光通信行业高景气周期及5G投资建设热潮,并发挥光纤光缆和电线电缆的协同效应和规模优势,在未来的市场竞争中占据有利位置,加快业绩增速。估值情况:

杭电转债申购价值分析:传统电力电缆龙头。转债|价值分析|电力电缆|龙头|传统---

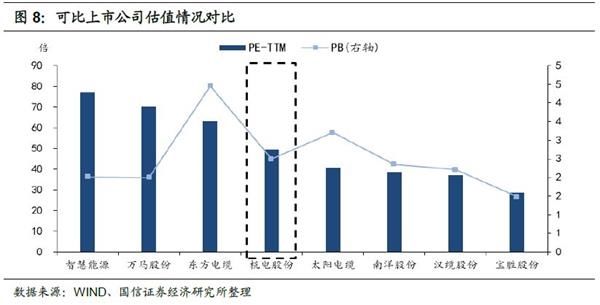

纵向来看,杭电股份于2015年2月上市,最新PE-TTM和PB-LF分别为49.6和2.5,近一年估值趋于稳定低位。横向来看,杭电股份PE位于七家可比同行的中位水平。转债|价值分析|电力电缆|龙头|传统---傻大方小编总结的关键词

转债|价值分析|电力电缆|龙头|传统---傻大方小编总结的关键词

- 东北证券 |新股提示:4月9日

- 东北证券 | 新股提示:04月03日

- 【新股申购】天地数码 鼎胜新材 沃格光电

- 独家!逢低布局下一个海南

- 新股|今日新股申购:长城科技

- 东北证券 |新股:3月27日

- 3月26日股市晚评——市场缺钱,逆回购飙涨

- 新股提醒|锋龙股份

- 股市不骗人“新股申购最佳时间段”黄金口诀,一旦牢记,中签率95

- 打新股老不中?打新天才教你一招,申购最佳时间点,中签率43次中