李志林:不是说好搞价值投资的嘛,怎么又变了?

傻大方提示您本文标题是:《李志林:不是说好搞价值投资的嘛,怎么又变了?》。来源是李志林。

李志林:不是说好搞价值投资的嘛,怎么又变了?。价值投资|说好|李志林|大盘股|小盘股|跌幅---

价值投资|说好|李志林|大盘股|小盘股|跌幅---傻大方小编总结的关键词

03.03忠言周评:不是说好搞价值投资的嘛,怎么又变了?

今年头两个月的股市交易过去了。最高3587点,最低3062点,振幅525点,比去年全年的振幅还要大。似乎把全年的上影线和下影线都画好了!

更有意思的是,1月份,满市场还都在叫“价值投资”,但是,在2月上旬的暴跌后,市场舆论的关键词突然变成了“新经济独角兽”,转而崇尚成长性投资。

许多投资者百思不得其解:不是说好搞价值投资的嘛,怎么这么快就变了?再次,我谈一点对变化缘由的看法。

1、去年市场为何只炒大盘股?

记得前些年有一个家喻户晓的电视广告,两个动画式的老头老太边跳边唱:“今年过节不送礼啊,送礼只送脑白金”。如果把这个广告修改一下,复制到去年的股市,就变成了:“今年炒股不炒别的,要炒只炒大盘股”。

为什么去年广大投资者都对“二八”现象或“一九”现象表示强烈的反感,不断提出质疑,认为这是违背重要会议提出的“当前社会主要矛盾是发展不平衡”的观点,应该注重市场的和谐发展。但是,从监管层到两个交易所,再到权威媒体,都众口一词地称:“大盘股的市盈率最低,所以,只有大盘蓝筹股和白马股才有投资价值。”

市场对此不买账。于是,监管层就采取了行政手段和舆论工具,公开主张“严禁跨界购并,从严资产重组,不允许借壳上市”,“反对炒小、炒新、炒差”,“反对炒高价股、炒概念股、炒热点股”。如若市场有违,就采用窗口指导、问询函、异常波动公告、特停核查等措施,对中小盘股的反弹进行坚决打压,而对连续五六个,十来个,甚至二三十个跌停,却不闻不问,视而不见。甚至还有舆论反复宣称:中小盘股要向港股的仙股看齐,直至跌倒几角几分几里,吓得人们纷纷割肉中小盘股,导致它们一跌再跌,股价普遍打二至五折,惨不忍睹

而那厢边,以茅台、中国平安、招商银行这“三面红旗”为代表的大盘股、白马股,却犹如小盘股,扶摇直上,节节创新高,连工行、建行都创出了历史新高。遂带动了上证50、沪深300、上证指数这三个大盘股指数,俨然像大牛市。

于是,千百万投资者终于按耐不住,下决心忍痛割肉中小盘成长股了,并于元旦过后的1月份,蜂拥而入大盘股,到高位去追涨。

真好比是,逐千千万万的投资者如鱼雀,将他们从中小盘股驱赶到大盘股里去。

难道这真的是“价值投资”吗?非也!

为什么这些大盘股在香港的H股股价比A股打7—8折,高叫价值投资的机构、沪股通、深股通的投资者,香港的外资,为何不去买H股?为什么要把中石油炒到了9.58元,市盈率高达239倍?再有,既然是价值投资,就应该中长线持有,为什么去年到今年1月,各路机构在大盘股中抱团取暖,锁定筹码,利用资金优势,把大盘股俨然变成庄股来炒?这还算是价值投资吗?

那么,去年恶炒大盘股的目的究竟是什么呢?在我(公众号:李志林)看来,无非是三个:一是利用指数虚涨,去年以每周发行10-12家新股的罕见扩容大跃进,共发行新股438只,过会率90%以上。二是为某支“特殊队伍”的2万亿救市资金的获利退场鸣锣开道。三是制造上证50、沪深300和上证指数收年阳线的虚假繁荣,为邀功、领赏、晋级服务,仅此而已。

谓予不信,就想一想,为何2月上旬暴跌以来,持续了2年的护盘资金不见踪影了?

2、恶炒大盘股造成了什么后果?

去年一年,我几乎在每一篇评论中,都抨击“二八”“一九”现象,认为:历史上恶炒大盘股从来都没有好下场,如2012年12月—2013年3月,恶炒后发生暴跌,大盘指数不仅跌回起点,而且击穿2000点,到1849点。

只因为笔者人微言轻,再多的忠言,也成了人家的耳边风。

终于,自1月29日起,当整个市场对炒大盘股、白马股达到高度一致、甚至疯狂的时候,风云突变,暴跌便以迅雷不及掩耳之势发生了。

在2月上旬短短几天内,A股便发生了断崖式狂泻:上证50从3202点—2724点,跌幅15%;沪深300从4403点—4006点,跌幅9.01%;上证指数从3587点—3062点,跌幅14.63%。而原本已经一跌再跌的中小板、创业板,也跟着恐慌性杀跌,中小板综从11552点—9931点,跌幅15%;创业板指从1852点—1571点,跌幅15.17%。

短期内直线下落式的暴跌,终于惊醒了整个市场,包括高层。尤其是把恶炒大盘股所造成的一些列严重后果,暴露在光天化日之下:

一是把“买大盘股是价值投资”的画皮扒得精光,从上证50、沪深300和上证指数的巨大跌幅,以及工行跌17.24%、建行跌19.12%、中行跌15.4%、农行跌17.18%、交行跌14.63%、招行跌19.09%、中国平安跌23.47%、中国人寿跌24.67%,中信证券跌25.4%、中石油跌18.58%、中石化跌21.46%。

人们终于醒悟到,恶炒大盘股绝不是价值投资,而是打着“价值”旗号的投机炒作;不是中长线投资,而是短线捞一把就走;不是为了稳定股市,而是疯狂地割追涨的中小投资者的“韭菜”。经此折腾,广大投资者,尤其吃了“正反耳光”的投资者,再也不相信“买大盘股是价值投资”的谎言了。

二是信托资管前两年买入的股票,大多是股性好、股价高的中小创股票。而今,已大面积地跌破了强行平仓线。只是因为监管层规定券商不准强行平仓,所以危机才没有爆发。

三是97%的上市公司大股东都用股权质押融资。其中125家公司的质押比例超过50%,许多大股东的股票,数百家公司质压比例超过30%。这些股早已跌破了强行平仓线。要不是监管层不准券商给予强行平仓,数百家上市公司的大股东都被消灭了!

四是央企改革股、地方国资改革股,大量跌成了“白菜价”。尤其是地方国资股普遍只有4--9元,已跌破了股灾最低点的水准,并已远低于其真实的净资产和重置企业的成本,造成了国有资产和股权的大大贬值。这已严重地干扰了国务院国资委和地方国资委推进混改和国资改革的进程。恶炒大盘股导致的资金大转移,所造的这个“孽”,危害实在太大!

五是由于二级市场新兴产业高成长股都跌得一地鸡毛,无法吸引BATL之类的新经济蓝筹股来A股上市,如小米继续去香港上市。

这五大恶果已经明晃晃地摆到了政府高层的面前,若不妥善解决,很有可能引发系统性风险。

在就是资金已经顺利推出的前提下,为了解决这A股市场的困境,监管层必然会做政策调整,对中小盘股的活跃网开一面,引导中小盘成长股启动一波反弹行情。

3、二月下旬政策为何突然转向新经济股?

——A股危机的症结所在。上述低二、三、四、五个恶果,都牵连到中小盘股、高科技股、高成长股。所以,为了化解危机,必须打出新经济的旗帜,才能力挽狂澜、四两拨千斤。

——去年年底的政治局会议已经定调。要从数量型增长转变到高质量发展;要把创新动能、发展新兴产业作为新时代中国特色社会主义的国家战略;要把发展新技术、新产能、新业态、新模式。作为拉动经济增长的主要动力。股市作为经济的晴雨表,必须对此作出积极的反应。

——监管层对今年股市政策作出了重大调整。不再提加大直接融资比例;不再搞低质量的扩容大跃进,如今年前两个月只发新股25家,已经连续2周没有公布新股发行额度;把新股发行注册制的授权推迟2年;从证监会,到交易所,再到新华社,都反复强调对像BATJ之类的新经济、新蓝筹企业的上市,要增强包容性和适应性;本周监管层更是强调要让生物科技、云计算、人工智能、高端制造四大新经济行业的独角兽企业,尽快在A股上市,或通过并购重组上市。

——更重要的是,从政府有高层到监管层再到权威媒体,终于对“价值投资”理念做了纠偏。已经认识到:价值投资不只有低市盈率的传统产业的大盘股,还包括新兴产业的市盈率略高的高成长股。二者都是推动中国经济增长的重要动力,而发展新经济股、高成长股,更是当务之急。

我认为,股市政策的这一重大转向,不是短期行为,而是长期战略。

试看美国股市过去9年牛市中,都是由高科技股领涨的,美国股市的十大权重股中,长期据第一位的石油股埃克森美孚,已从第1位退到了第10位。相反,新经济股如苹果、亚马逊、Facebook、阿里巴巴等,市值均在其之上。

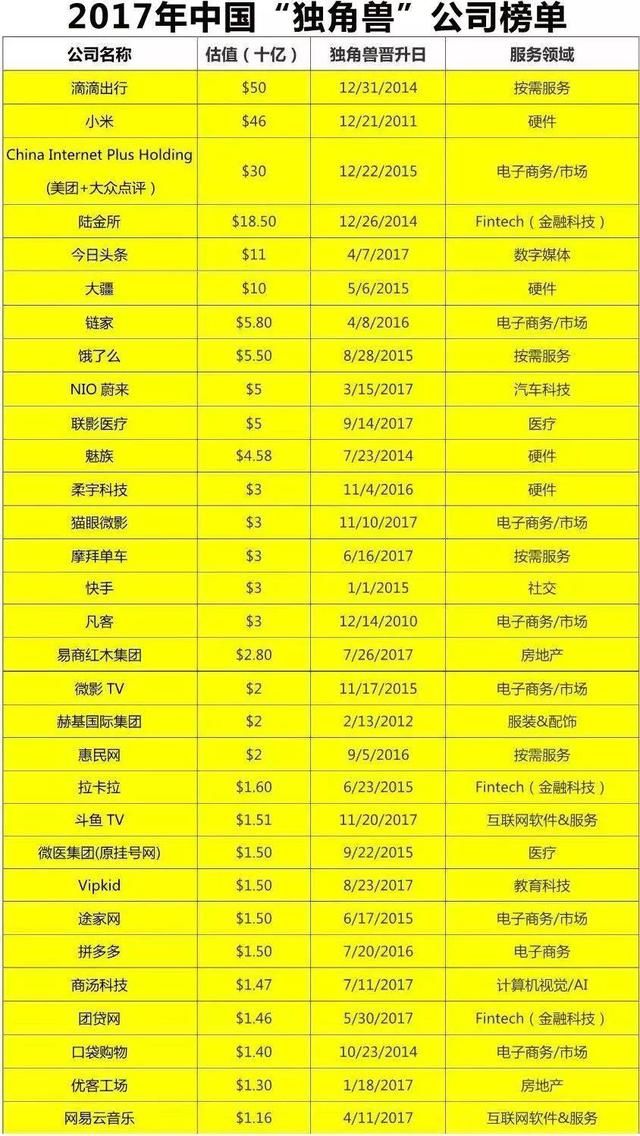

而A股刚刚有了借壳上市的360,有望进上证50的前十大权重股。走绿色通道将与3月份上市的富士康,也有望进入前十大权重股。目前市场已列出了28家、57家、125家新经济独角兽企业名单。可以试想,用不到一两年,新经济蓝筹股、“独角兽”公司,将鱼贯而入A股,在上证50成分股中唱主角。那将对广大投资者带来多大的投资机会啊!

价值投资|说好|李志林|大盘股|小盘股|跌幅---傻大方小编总结的关键词

4、市场风格是否已经转换?

人们的思维弊端和惰性,总是习惯于将过去的和现在正在发生的现象和事实,加以凝固化,视强者恒强,弱者恒弱,用以推导未来,因为,这是争议最小、外界最容易接受、最容易作出的一种判断。

不妨去看下今年1月份出笼的各路机构研究报告,以及网站、报刊和自媒体的各种舆论,无不认为,2018年股市的热点和格局仍然是价值投资,是“炒大、炒白(白马)”。但是这种观点仅流行了不到1个月,就被市场“打脸”了。

我(公众号:李志林)按照“逆向思维”和“当强和弱达到极致后,必然会朝相反方向转化”的辩证法原理,认为:要成为股市赢家,必须逆千百万人、甚至逆亿万人的行为而动。

因此,我在去年年底12月22日、29日,1月5日三篇展望2018年股市的周评中,都提出了“市场风格将转换”和“格局更新”的问题,认为2018年股市,新兴产业股、新经济蓝筹股更有机会,并提出“二八”现象和“一九”现象,至少要演变成“五五”现象和“六四”现象。而今,这个预言真正变成现实。还是用数据来说话!

先看从1月底的高点到本周五的收盘指数的涨跌幅:上证50从3202点—2864点,跌幅10.55%;沪深300从4433点—4016点,跌幅9.4%;中证500从6398点—6056点,跌幅5.4%;中证1000从7060点—6632点,跌幅6.06%;上证综指从3587点—3254点,跌幅9.28%;深成指从11633点—10856点,跌幅6.67%;中小板综从11461点—10902点,跌幅4.87%;创业板指从1852点—1772点,跌幅4.31%。可以看到,越是大盘股的几个指数跌幅就越大,越是小盘股的几个指数跌幅就越小。

再看春节后7天的各指数反弹强弱:上证50从2871点—2864点,跌0.24%;沪深300从3966点—4016点,涨0.5%;中证500从5754点—6050点,涨5.25%;中证1000从6230点—6632点,涨6.46%;上证指数从3199点—3254点,涨1.72%;深成指从10431点—10856点,涨4.08%;中小板综从10391点—10902点,涨4.92%;创业板从1646点—1772点,涨7.66%。可见,越四大盘股的几个指数,反弹力度就越小,越是小盘股的几个指数,反弹的力度就越大,中小创和中证1000指数,大大跑赢了上证50和沪深300.。

再看这7天的沪深两市的个股涨跌比,1310:50,1758:120;820:419,1016:801;1252:47,1839:64;530:716,1016:829;468:727,945:899;1033:225,1611:224;406:866,558:1302。7天中,没有一天出现“二八”现象,而基本是“七三”现象。个股大幅度跑赢大盘,中小盘股大幅度跑赢大盘股,相当多的投资者的资金卡几乎天天都收阳线。

这已明白无误地告诉人们,市场风格确实转换了,由去年的“唯大、唯白”,转变成“大和白”歇息、搭台,中小盘股、成长股、高科技股、并购重组股、超跌股、未经炒作业绩大幅增涨的二线蓝筹股唱主角,全面跑赢大盘股、白马股、周期股、金融股和大盘指数。

这就是我长期来一直梦寐以求的“大盘股搭台,成长股唱戏”的慢牛格局,是亿万投资者都喜闻乐见的理想的中国股市。这样的股市才是真正健康的、稳定的、有前途的。回应本为标题中许多人发出的“怎么又变了”的疑问,我认为,这种变,变得好,变得及时变得更合乎民心、民意!

上证指数在2月份收出了5.86%的月阴线之后,本周又收出了1.06%的周阴线,深成指、中小板、创业板均收出了1.82%、2.74%、6.24%的周阳线。

上证指数走势最弱,不仅收在了五周均线3266点之下,而且本周四还补了春节后首日3203点—3234点的跳空缺口4点。如果下周不能返上五周均线的话,那么很有可能去补尽3203点缺口。

不过,近日A股走势仍算比较强,周四在隔夜美股大跌380点情况下,四指数仍然顽强翻红或大涨。周五在隔夜美股又大跌420点,港股大跌460点的情况下,A股依然是以小阴线收盘。

近期A股对外围股市独立性相对较强,一方面因为近期已提前连续调整,另一方面是A股至今仍处在金融危机前的半山腰,而外围股市均早已数十次创出历史新高,处于不同的阶段。再一方面,中国经济基本面良好、A股是全球股市的估值洼地,外围股市的下跌,正好为资金回流A股创造条件。

由于股市政策转向,今年股市的上影线就是顶,也意味着,靠目前市场机构的资金,是无力通过拉升大盘股去攻克国家队留下的“头部”的。

今年股市最大的机会,是在新经济股、新兴产业股、高科技股、高成长股、被错杀的超跌股、国改股、并购重组股(含基本面改观的ST股)、业绩大幅增长的二线蓝筹股、中盘股。如近期在大盘蓝筹股普遍调整时,业绩大增的化工板块等涨势较好。

为了避免被外围股市的大幅波动打得措手不及,人们可以用控制仓位的方法,规避风险,以具备大跌时及时抄底的能力。同时,抢反弹时,要勤做波段,各级积累一定涨幅后,要快进快出,落袋为安,积小胜为大胜,切不可恋战。

价值投资|说好|李志林|大盘股|小盘股|跌幅---傻大方小编总结的关键词

- 李志林:突发性利空 宋清辉:独角兽企业也是靠吹.

- 求婚难题:该说\"给你一个家\"还是说\"给你一套房\"呢?

- 不是说安卓5.0可以把应用都装到SD卡吗

- 20 女生总是找我帮忙,但是总是说不想欠人情,不要对她太好.男生

- 女生总是找一个男生帮忙,但是总是说不想欠人情,不要对她太好.

- 10 认识5天了,聊天又聊了一个星期期间有说过情话,她总是说我说

- iphone6的home键貌似被磨了一点点,不是说好的蓝宝石吗

- 男友老要是我吃精液老是说很有营养,能美容。是不是真的?

- 根本就不是苹果手机 连翻新机都不是说好了给退结果也不接电话了

- 要他的意思,和关于的故事.就是说这个成语怎么来的