现金贷有多赚钱坏账就有多高?这家公司净赚9.3亿 坏账9.6亿

傻大方提示您本文标题是:《现金贷有多赚钱坏账就有多高?这家公司净赚9.3亿 坏账9.6亿》。来源是网易财经。

现金贷有多赚钱坏账就有多高?这家公司净赚9.3亿 坏账9.6亿。现金|公司|净赚|资产减值|赚钱|坏账---

现金|公司|净赚|资产减值|赚钱|坏账---傻大方小编总结的关键词

图片来源:视觉中国

上市公司“二三四五”周二公布的营收数据一直还在互金圈发酵,净利润同比增速达46.72%,达到9.32亿元,与此同时,因发放 贷款 及垫款的资产减值准备,计提金额高达9.64亿元。

“二三四五”一度因其现金贷业务的规模和利润狂飙,被市场广泛关注,经过2017年的网贷行业严监管的洗礼,利润仍在增长,坏账却也同比飙升30倍,揭开了行业内高利润覆盖高坏账模式的冰山一角。

像“二三四五”如此高的计提金额及坏账的净利润占比,放眼整个A股 市场,都并不多见。

坏账一年飙升30倍因减值准备金额过高,2月27日晚间,二三四五发布了2017年度计提资产减值准备公告,经过全面清查和资产减值测试,计提明细如下:

坏账计提里,其他流动资产占上一年度公司净利润的151.82%,其中,理财产品、待退及预缴纳税金、第三方支付平台存款的资产原值金额为116411.69万元,经单独测试未发现减值,不计提坏账准备;发放贷款及垫款的资产原值金额为112647.17万元,资产净值金额为16248.32万元,计提资产减值准备金额为96398.85万元。

像“二三四五”如此高的计提金额及坏账的净利润占比,放眼整个A股市场,也并不多见。对于公司拟计提坏账准备的数额和原因,二三四五的解释是:2017年,公司互联网金融业务快速发展,导致发放贷款及垫款金额大幅增长,但因2017年四季度市场环境变化,坏账率上升。

wind数据显示,在二三四五的计提资产减值准备项上,2016年是3211.8384万元,2015年是713.3222万元,也就是说,2016年的坏账计提金额同比增长4倍,而2017年的坏账计提金额同比增长了30倍!

资产减值准备指因资产的账面价值高于其可收回金额而造成的损失,按新会计准则规定,资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。

资产减值损失属于损益类项目,因此,过高的资产减值金额将影响公司业绩,计提资产减值损失,一方面是严格遵守会计准则要求,比如近日ST巴士公告,其2015年收购巴士在线科技有限公司形成商誉15.36?亿元全额计提,公司利润大幅下降,2017年亏损近19亿元;另一方面,对于从事金融业务的机构来说,可能就是坏账真的收不回来了,索性一次性计提坏账,像西部证券近日称其信用交易业务质押“乐视网”股票融出资金本金,作为单项金融资产计提减值准备4.39亿元。

高收益与高坏账齐飞在公布资产减值损失公告的同时,二三四五还发布了业绩快报,2017年,公司营业总收入同比大增85.41%至32.29亿元,净利润同比增速46.72%,达到9.32亿元。

“2345贷款王”是二三四五为个人提供各类持牌金融机构的各类借贷产品的主要渠道,此外,“2345贷款王”平台还提供授信额度确认、申请贷款处理等技术服务,既自营现金贷产品,还向其它产品导流,是线上助贷平台和导流超市。

一年前,二三四五披露财报显示,2016年公司发力互联网金融业务,公司业绩实现扭亏转盈,全年净赚6.35亿元。彼时,采访人员曾体验2345贷款王,当时,该产品面向用户提供一个月内、额度在500-5000元,日息在0.06~0.1%的线上借款业务,借款时间越短,实际年化费率更高。

不过,在2017年下半年,网贷行业的监管以雷霆之势来袭,严格划定年化36%利率红线、禁止非持牌机构放贷、严查网贷机构资金来源等举措,带来了网络借贷行业的新一轮洗牌,利率畸高的中小型现金贷业务平台转型,或因坏账率高企而倒下。当前,在苹果应用商店上,还可以下载使用2345贷款王、2345贷款王高额版、即刻借三款产品,以金额在5000元以内的实时、短期借贷产品为主,部分小额借贷产品已有调整。

市场大环境的变化至今余威尚存。北京某大型互金平台资深风控人员告诉采访人员,“监管最严的时候,中小型现金贷平台M0逾期率一般都在50%以上,最糟糕的时候是80%~90%,今年以来有所下降到40%;所以有些平台要么不做了,有些平台呢,借3000元头7天利息300元,逾期不还,费用更高,高利润覆盖高坏账,仍然是现金贷行业默认的做法。”

平台用户逾期贷款(包含本金和利息),都被列入其他流动资产核算,一般情况下,借款时间越长相应的应收款实际回款率越低,借款时间超过4个月(含4个月)的应收款实际回款率极低,且由于借款时间逾期较长、借款人还款意愿较低导致催收成本较高。因此,二三四五2017年计提其他流动资产减值准备9.64亿元,而该项计提在2016年还是0万元。

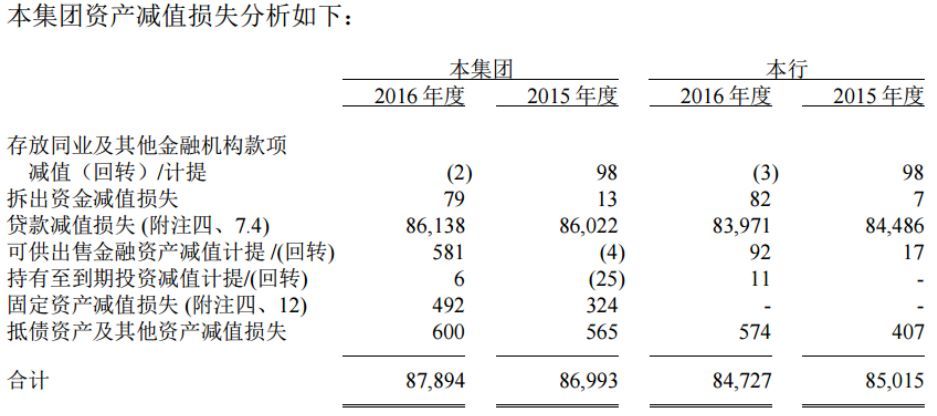

A股银行2016年计提坏账8000亿二三四五按信用风险特征组合计提坏账准备的应收款项,也即,发放贷款及垫款按其资产质量分为正常、关注、次级、可疑、损失五类,每期末按五级分类的贷款余额计提贷款损失准备,于“其他流动资产”科目列报;而且,因发放贷款的坏账计提占到资产减值损失金额的95%以上。这些特征和高负债运营的银行业非常相似。以工商银行为例,下图为其2016年资产减值损失明晰:

现金|公司|净赚|资产减值|赚钱|坏账---傻大方小编总结的关键词

可以看到,工行2016年合计资产减值损失878.9亿元,其中贷款减值损失861.38亿元。在2016年,A股26家上市银行共计提取资产减值损失7884.39亿元,而2015年上市银行全年净利润13058亿元,类比来看,坏账计提可以“吃掉”近6成的上一年度行业净利。

现金|公司|净赚|资产减值|赚钱|坏账---傻大方小编总结的关键词

从上表可以看出,五大行中2016年计提资产减值损失金额,除了 中国银行 同比增加50%以上,其他工行、农行、建设、交通银行出现负增长或1%~4%左右的增长;股份制银行中,同比增幅相对较高的是平安银行、华夏银行,增幅均逾50%。

由于银行业贷款资产减值客观依据主要为:

1、借款人或借款公司发生严重财务困难;

2、债务人违反了合同条款,如偿付利息或本金发生违约或逾期;

3、债务人很可能倒闭或进行其他财务重组;

4、债务人预计未来现金流量减少且可计量,如拖欠款情况的恶化或经济条件的骤变等导致不不能履职。

因此,银行机构的贷款质量水平,除了和整体经济形势密切相关之外,和自身管理经营,比如审核贷款对象不严、贷款管理不善等也联系密切。

- “活人墓”越修越多 绿色生态殡葬离我们有多远

- 你属于哪种赚钱思维?

- 紧急提醒!石家庄人最近出门一定要当心它!已有多人中招进了医院

- 深圳天气又要开车!清明降到16℃,问你惊未

- 一图看懂,北京幼升小小升初学位缺口到底有多大?这些准备家长一

- 创业成功的大佬告诉你:赚钱最稳妥的方式就是买房子!

- 房贷利率还要上涨! 手握40万现金都买不到一个首付?

- 【板哥复盘】局部题材保持较高赚钱效应

- 32张照片,看看克利夫兰诊所有多美!

- 保罗的心脏有多大?生涯15次绝杀刷新你的认知