中小创此\"底气\"应非彼\"底气\"

傻大方提示您本文标题是:《中小创此\"底气\"应非彼\"底气\"》。来源是东方财富网。

中小创此\"底气\"应非彼\"底气\"。中小板|创业板|股票发行|注册制---

中小板|创业板|股票发行|注册制---傻大方小编总结的关键词

中小板|创业板|股票发行|注册制---傻大方小编总结的关键词

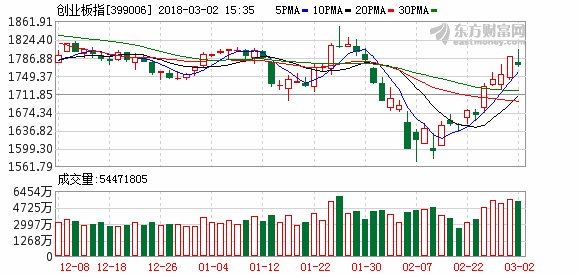

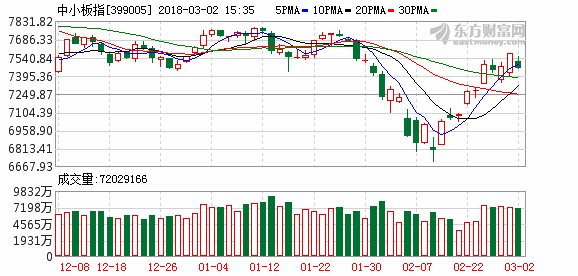

注册制授权改革又将延迟两年,中小板和创业板闻风即涨,有人甚至说:“中小创的底气又回来了!”那么,中小板和创业板的这种 “底气”究竟是什么呢?

确实,说起此前中小板和创业板令人难忘的股指携众多个股一飞冲天的境况,就不能不提到当时的新股发行。那时候,高市盈率、高发行价以及上市首日或初期连续多日的高倍交易涨幅,曾经让创业板和中小板股票扬眉吐气。可是,这种如梦般的离奇涨幅,大多是既没有坚实的业绩基础又没有可靠的成长预期为底气的,有的除了市梦率还是市梦率。所以,一遇风吹草动,任何一点警讯都足以让其花容失色,地动山摇,当然就更不要说注册制改革了。

自从2013年的十八届三中全会提出要 “推行股票发行的注册制改革”,2015年4月证券法草案提请一审时所提出的取消股票发行审核委员会制度,更是被很多人认为是注册制改革即将落地的信号,中小板和创业板指数无可抗拒地随着大盘在2015年6月的奇高险峰上跌落下来,从此便一蹶不振。尽管2016年证监会主要领导变动以后,口头上没有否定注册制,行动上却从未提过如何落实2015年12月全国人大常委会授权国务院调整在实施注册制改革中可调整适用证券法有关规定的决定,但IPO的提速还是被不由分说地认为是雪上加霜,导致整个股市低迷的状态继续延续了两年之多,中小板和创业板更是由此而有熊市之称。但是,这究竟是投机炒股还是注册制惹的祸,却一直没有说清楚。

在明眼人看来,注册制改革此前之所以被中小板创业板视之为最大的利空,无非是因为一涨起来就忘乎所以的中小板创业板股票自身的“嘴尖皮厚腹中空”所致。也就是说,它们以前的上涨,靠的并不是坚实的业绩基础和可靠的成长预期,而是建立在股票作为稀缺性资源基础上的新股发行制度。实行注册制改革不过是将此前这种人为所造成的股票,作为市场资源配置的稀缺性现象从根本上逐步改变而已,原来被抬得过高的创业板股票发行门槛,本身也将随之而有可能率先得以改变。注册制改革在逐步改变中小板创业板股票发行条件的同时,不仅意味着中小板和创业板股票以往那种动不动就成为无厘头上涨底气主要条件将随之而有所改变甚至逐步失效。而且,由于未来的注册制并不以硬性规定的可持续盈利预期为基础,反映在创业板包括中小板新股定价中的泡沫成份少了,其建立在可持续经营基础上的成长性预期反而将有可能更为可观,表现在其未来长期估值上的价值含量不也将会更高了吗?因此,单就股价的可成长性而言,推行注册制改革后的此 “底气”与未推行注册制改革前的彼 “底气”,究竟是何者更充足一些和更充实一些?两者的不可同日而语,岂不也就昭然若揭,不言自明了吗?!

中小板创业板股票此前若干年里之所以跌得太凶,与其说是拜注册制改革预期所赐,还不如说是市场动不动就过度炒作和透支业绩及股价的泡沫机制所造成的。从投资的本义来说,炒股票不只是炒一时一事的股价,更重要是实现建立在成长性基础上的长期估值预期;也就是说,股票是用来投资而不是用来炒的。一时一事就爆炒的泡沫机制,顶多只是透支利润,透支成长估值,如果终究还是不免被淹没在泡沫里,那么到头来,究竟是人家害了你,还是你自己害了自己?这样的事,搞不搞清楚,绝非无足轻重的小事。

尽管我们并不主张注册制改革不顾外部经济环境也不看内部市场基础那样地说干就干强推硬推,但注册制的延期主要是为了避免在不恰当的时候做了不恰当的事,而并不是为了助长了任由“子系中山狼,得志便猖狂”的中小板创业板疯狂地进行透支性上涨的气焰再度非理性无节制地上升。这也是毫无疑义的。一味地鼓励炒作尤其是过度投机性的炒作,不仅有违价值投资的真谛,也是不符合稳定健康持续发展资本市场的大方向的。如果非要等到又一次股价崩盘一落千丈的悲剧再次重演的时候,才知道有所收敛,有所进退,有所克制,有所悔悟,岂不为时晚矣?这种似欲爱之,实则害之,一害大局,二害市场,三害自己的结果,显然并不是我们的监管者更不是广大的投资者所愿意看到的。就此而言,至少就目前投资者心态和交易风气趋向来说,让人们更多地懂得一点价值投资投机性与炒作的根本区别,在多明白一点利弊是非的基础上,多一些理性,少一点戾气,显然还是有必要的,并且是很有必要的。

- 科技型中小企业研发费用加计扣除比例提高到75%

- 04月9号看市 上证50守住年线,后市中小创个股的波动机会相对更容

- 苏格兰中小学孔子学院奖学金计划获政府资助

- B站登陆纳斯达克以后,底气有没有足一点?

- 一台进口机床高达千万,底气从何而来?启动后我就彻底服了!

- 2018年塘厦镇公办中小学招生预报名即将开始!

- 全区中小学校党建工作推进会在区第二小学召开

- 瓯海区2018年中小学生体育节棋类比赛 开幕

- 上芬小学获广东省中小学创客大赛奖

- 蓝图绘就谋大业 商院只待少年来 | 山东商业职业技术学院中小企业