艾华转债申购价值分析:铝电解电容器龙头 关注配置价值

傻大方提示您本文标题是:《艾华转债申购价值分析:铝电解电容器龙头 关注配置价值》。来源是东方财富网。

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

摘要A股股本摊薄幅度6.29%:发行规模6.91亿元,假定以36.59元的初始转股价全部转股,对公司A股总股本的摊薄幅度约6.29%。

龙头|转债|铝电解电容器|价值分析|价值---傻大方小编总结的关键词

主要结论:

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

龙头|转债|铝电解电容器|价值分析|价值---傻大方小编总结的关键词

正文:

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

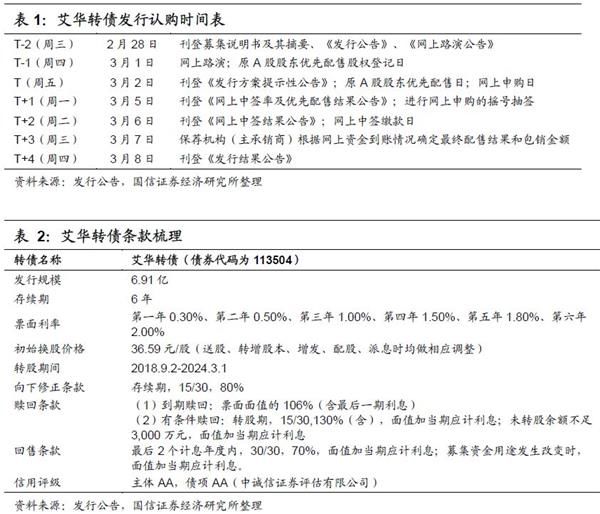

艾华转债发行安排

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

龙头|转债|铝电解电容器|价值分析|价值---傻大方小编总结的关键词

艾华转债主要条款及评价

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

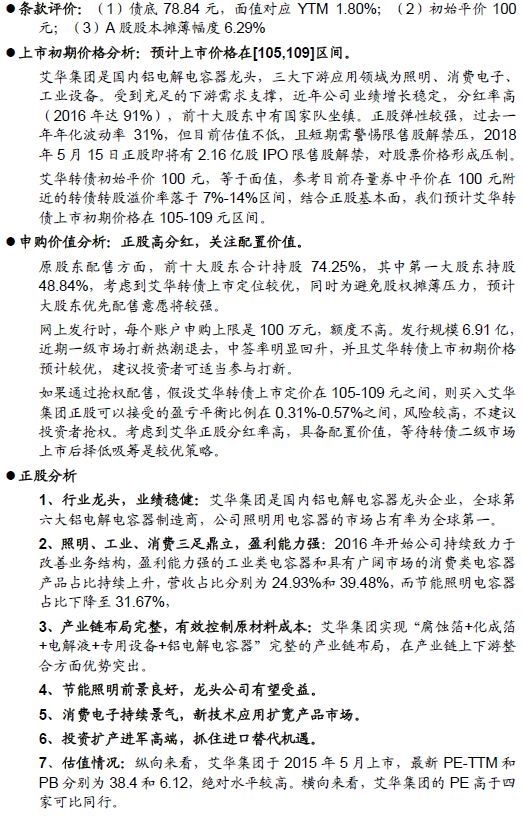

债底78.84

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

元,面值对应YTM 1.80%艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

:艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

艾华转债发行期限6年,票面利率每年分别为0.30%、0.50%、1.00%、1.50%、1.80%、2.00%,到期赎回价格为票面面值的106%(含最后一期利息)。按照中债2018年2月27日6年期AA企业债估值6.00%计算的纯债价值为78.84元,面值对应的YTM为1.80%。若上市价格超过111.10元,对应负的到期收益率水平。初始平价100

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

元艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

:艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

艾华集团2018年2月27日收盘价为36.59元,初始转股价格为36.59元,底价发行,对应初始转股价值100元,初始溢价率为0。A

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

股股本摊薄幅度6.29%艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

:艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

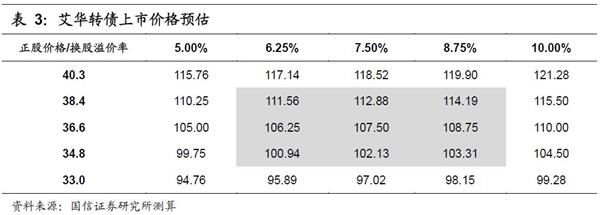

发行规模6.91亿元,假定以36.59元的初始转股价全部转股,对公司A股总股本的摊薄幅度约6.29%。艾华转债上市初期价格分析:预计上市价格在[105,109]区间

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

艾华集团是国内铝电解电容器龙头,三大下游应用领域为照明、消费电子、工业设备。受到充足的下游需求支撑,近年公司业绩增长稳定,分红率高(2016年达91%),前十大股东中有国家队坐镇。正股弹性较强,过去一年年化波动率31%,但目前估值不低,且短期需警惕限售股解禁压,2018年5月15日正股即将有2.16亿股IPO限售股解禁,对股票价格形成压制。

艾华转债初始平价100元,等于面值,参考目前存量券中平价在100元附近的转债转股溢价率落于7%-14%区间,结合正股基本面,我们预计艾华转债上市初期价格在105-109元区间。

龙头|转债|铝电解电容器|价值分析|价值---傻大方小编总结的关键词

申购价值分析:

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

正股高分红,关注配置价值艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

原股东配售方面,前十大股东合计持股74.25%,其中第一大股东持股48.84%,考虑到艾华转债上市定位较优,同时为避免股权摊薄压力,预计大股东优先配售意愿将较强。

网上发行时,每个账户申购上限是100万元,额度不高。发行规模6.91亿,近期一级市场打新热潮退去,中签率明显回升,并且艾华转债上市初期价格预计较优,建议投资者可适当参与打新。

如果通过抢权配售,假设艾华转债上市定价在105-109元之间,则买入艾华集团正股可以接受的盈亏平衡比例在0.31%-0.57%之间,风险较高,不建议投资者抢权。考虑到艾华正股分红率高,具备配置价值,等待转债二级市场上市后择低吸筹是较优策略。

龙头|转债|铝电解电容器|价值分析|价值---傻大方小编总结的关键词

正股分析

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

行业龙头,业绩稳健。

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

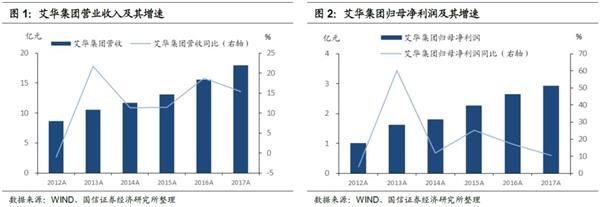

艾华集团是国内铝电解电容器龙头企业,全球第六大铝电解电容器制造商,公司照明用电容器的市场占有率为全球第一。铝电解电容器是一种用铝材料制成的电性能好、适用范围宽、可靠性高的通用型电解电容器。作为三大基础被动电子元器件(电阻、电容及电感器)之一的电容器在电子元器件产业中占有重要的地位,是电子线路中必不可少的元器件之一,约占全球被动电子元器件市场的1/3。随着下游行业的持续发展,铝电解电容器行业同步增长,因此公司近年来业绩逐年稳定上升,现金流充足,上市以来分红率高达91%。2017年业绩快报显示,艾华集团全年实现营业收入17.93亿元,同比增长15.39%;实现归母净利2.92亿元,同比增长10.48%。龙头|转债|铝电解电容器|价值分析|价值---傻大方小编总结的关键词

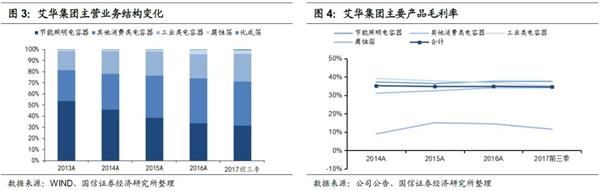

照明、工业、消费三足鼎立,盈利能力强。

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

艾华集团的主营业务为铝电解电容器、电极箔的生产与销售,按产品类别分类包括节能照明电容器、其他消费类电容器、工业类电容器、腐蚀箔和化成箔,其中腐蚀箔和化成箔主要为公司生产铝电解电容器配套自用,少量对外销售。公司生产的铝电解电容器广泛用于节能照明、消费电子和工业应用等领域,销售环节议价能力强,产品盈利能力领先同行业其他可比厂商。公司2015年及以前年度的核心产品是节能照明电容器,其产品优势明显,市占率为全球第一,2016年开始公司持续致力于改善业务结构,盈利能力强的工业类电容器和具有广阔市场的消费类电容器产品占比持续上升,营收占比分别为24.93%和39.48%,而节能照明电容器占比下降至31.67%,目前公司整体形成照明、工业、消费三者并举的业务布局。龙头|转债|铝电解电容器|价值分析|价值---傻大方小编总结的关键词

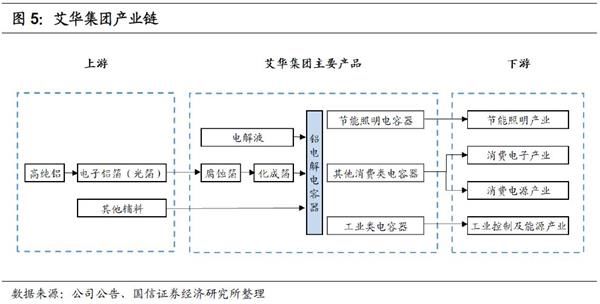

产业链布局完整,有效控制原材料成本。

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

艾华集团实现“腐蚀箔+化成箔+电解液+专用设备+铝电解电容器”完整的产业链布局,在产业链上下游整合方面优势突出。公司自主生产腐蚀箔、化成箔,有效掌握了原材料的供应,降低了成本。腐蚀箔、化成箔是铝电解电容器的关键原材料,其很大程度上决定了电容器产品的质量和性能,在生产成本中占比也高达30%-60%,是成本控制的关键。公司掌握了腐蚀箔和化成箔的全套技术,能够生产从中压到高压,小比容到高比容等的全系列腐蚀箔、化成箔,基本替代进口,满足公司不同铝电解电容器产品性能的要求。本次公司发行可转债募集资金其中的1.75亿元将用于加大对化成箔的投入,维持公司原材料的稳定供应,有助于快速扩大产能。公司所需的电解液也是由自主研发和配制,相比于外购电解液不仅成本优势明显,而且产品质量稳定。公司后向一体化优势为降低成本发挥了重要作用。龙头|转债|铝电解电容器|价值分析|价值---傻大方小编总结的关键词

节能照明前景良好,龙头公司有望受益。

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

艾华集团生产的铝电解电容器下游包括节能照明、电源、消费类电子、工业控制以及新能源等领域,公司业绩与各下游产业的发展以及应用领域的市场变动具有较强的关联性。各下游行业是典型的充分竞争性行业,存在一定的周期性波动特征。在节能照明领域,伴随世界各国全面推动禁用白炽灯,LED、节能灯逐渐取代白炽灯存量市场,结构改善。目前,中国已成为全球最大节能灯生产大国,产量占全球总产量的80%以上,产品出口到100多个国家和地区。我国持续开展绿色照明工程,节能产品成为照明领域的重点发展目标,节能已列为照明领域的国家产业政策。2017年7月发布的《半导体照明产业“十三五”发展规划》,提出到2020年,我国半导体照明产业整体产值将由2015年的4,245亿元提高到2020年的10,000亿元,其中LED功能性照明产值由2015年的1,552亿元提高到2020年的5,400亿元。公司作为全球最大的节能照明用铝电解电容器制造商,有望充分受益产业成长。消费电子持续景气,新技术应用扩宽产品市场。

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

消费电子领域行业分布广泛,高清数字电视、手机、笔记本电脑、数码相机及空调、冰箱等都是铝电解电容器的使用大户,如一台高清数字电视机中铝电解电容器的需求量是普通电视机的3倍。电子产品的更换速度加快以及全球家电消费升级可为铝电解电容器的需求增长带来新机遇。在工业领域,工业控制、通信、电源等行业都需使用大量的铝电解电容器。此外,随着新能源技术风力发电、太阳能发电、新能源汽车、变频技术、4G技术的发展和普及,快充、无线充电、汽车电子化、5G技术等新技术的应用、新产业的发展,铝电解电容器将有更广泛的应用市场。投资扩产进军高端,抓住进口替代机遇。

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

艾华集团作为全球第六大铝电解电容器制造商,但在全球铝电解电容器的市场份额仅占4.7%,提升空间非常大。铝电解电容器产品可分为高、中、低档,中国是全球最大的铝电解电容器消费国,但国内铝电解电容器行业生产仍以中低档产品为主,高端铝电解电容器的供应主要来自进口日本,其中MLPC行业90%以上依赖日本企业进口,在国内仅艾华、国光等少数几家企业可以生产,且产量不高。公司通过投资“叠层片式固态铝电解电容器生产项目”,将MLPC产品规模由目前的月产400万只提高到月产3,000万只,推动我国国产铝电解电容器向高端发展;投资“牛角式铝电解电容器扩产项目”,将牛角式铝电解电容器产量规模由目前的月产65万只提高到月产400万只,逐步实现现有高端工业电源电容器生产技术及设备的革新。在电子产品行业东移的趋势下,国内厂商和世界知名厂商在工艺水平、产品质量、研发能力、管理水平等方面的差距逐渐缩小。公司作为国内龙头,有机会加速实现进口替代。估值情况:

艾华转债申购价值分析:铝电解电容器龙头 关注配置价值。龙头|转债|铝电解电容器|价值分析|价值---

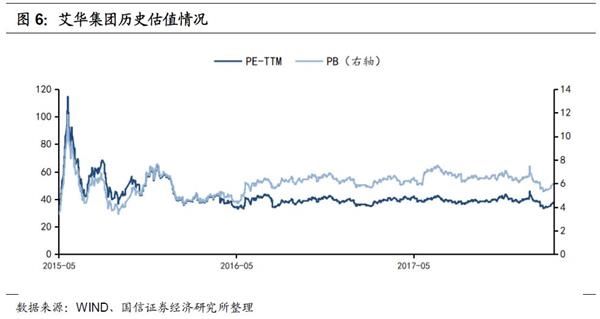

纵向来看,艾华集团于2015年5月上市,最新PE和PB分别为38.4和6.12,绝对水平较高。横向来看,艾华集团的PE高于四家可比同行。龙头|转债|铝电解电容器|价值分析|价值---傻大方小编总结的关键词

龙头|转债|铝电解电容器|价值分析|价值---傻大方小编总结的关键词

- 东北证券 |新股提示:4月9日

- 东北证券 | 新股提示:04月03日

- 【新股申购】天地数码 鼎胜新材 沃格光电

- 独家!逢低布局下一个海南

- 新股|今日新股申购:长城科技

- 东北证券 |新股:3月27日

- 新股提醒|锋龙股份

- 股市不骗人“新股申购最佳时间段”黄金口诀,一旦牢记,中签率95

- 打新股老不中?打新天才教你一招,申购最佳时间点,中签率43次中

- 股市不骗人“新股申购最佳时间段”黄金口诀,一旦牢记,中签率98