2月份钢铁PMI为49.5%,库存压力不大,供需整体形势依然“向好”

傻大方提示您本文标题是:《2月份钢铁PMI为49.5%,库存压力不大,供需整体形势依然“向好”》。来源是钢铁情报。

2月份钢铁PMI为49.5%,库存压力不大,供需整体形势依然“向好”。供需|钢铁|库存|形势|压力|pmi---

2月份钢铁PMI为49.5%,库存压力不大,供需整体形势依然“向好”

2月份钢铁PMI为49.5%,库存压力不大,供需整体形势依然“向好”。供需|钢铁|库存|形势|压力|pmi---

供需|钢铁|库存|形势|压力|pmi---傻大方小编总结的关键词

原创 2018-02-28 钢铁情报 steelqingbao

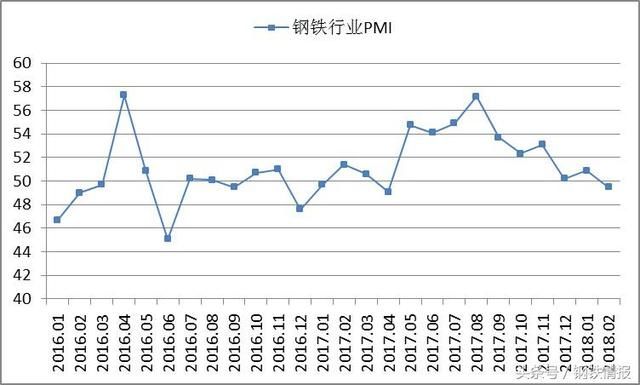

2月28日,《钢铁情报》全媒体平台采访人员从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看, 2月份为49.5%,环比下降1.4个百分点,结束了连续9个月的扩张状态。主要分项指数中,生产指数下降至收缩区间,新订单指数下降但仍处在扩张区间,新出口订单指数、产成品库存指数均小幅下降,原材料库存指数上升至扩张区间。

本月PMI数据显示,受春节假期、环保限产和天气因素等影响,2月份钢铁行业经营活动趋于收缩,钢厂生产和终端需求均有所缩减,不过钢铁企业订单组织良好,企业库存压力不大,行业供需整体形势依然向好。

图1 2016年以来钢铁行业PMI指数变化情况

供需|钢铁|库存|形势|压力|pmi---傻大方小编总结的关键词

一、市场分析

2月份钢铁PMI为49.5%,库存压力不大,供需整体形势依然“向好”。供需|钢铁|库存|形势|压力|pmi---

(一)钢厂生产明显缩减

2月份钢铁PMI为49.5%,库存压力不大,供需整体形势依然“向好”。供需|钢铁|库存|形势|压力|pmi---

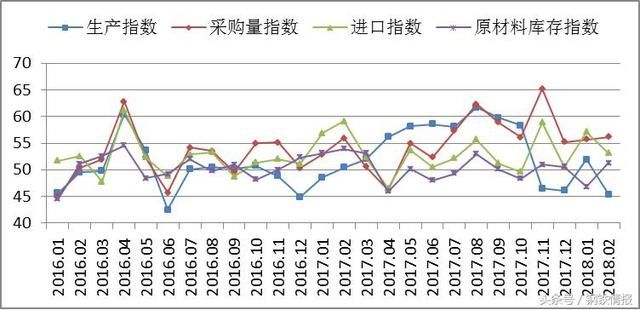

2月份钢铁行业PMI生产指数为45.4%,环比下降6.5个百分点。与生产相关的采购活动则延续活跃状态,本月原材料采购量指数为56.2%,环比上升0.5个百分点;原材料进口指数为53.2%,环比下降3.9个百分点;原材料库存指数为51.3%,环比上升4.5个百分点。

本月钢厂生产受到多重因素的影响而出现缩减,首先是北方冬季环保限产政策持续发力,从外部限制了钢厂生产空间;其次是春节假期缩短了钢厂生产天数,也减少了市场需求,从而降低了钢厂生产意愿。不过在高利润局面下,钢厂为应对3月消费旺季,仍在积极储备原料,后期供给释放或将有所加快。

图2 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

供需|钢铁|库存|形势|压力|pmi---傻大方小编总结的关键词

(二)钢厂订单组织基本正常

2月份钢铁PMI为49.5%,库存压力不大,供需整体形势依然“向好”。供需|钢铁|库存|形势|压力|pmi---

2月新订单指数为51.3%,环比下降4.5个百分点,仍处于50%以上的扩张区间。显示尽管受春节因素影响,终端需求大幅萎缩,但中间贸易商环节订货的积极性依然较高,钢厂合同组织较为顺畅。

从终端需求来看,2月份受寒冷天气以及春节长假因素影响,终端用户除在月初和月末有少量采购以外,月中大部分时间终端采购基本处于停滞状态,2月份西本新干线监测的沪线螺终端日均采购量仅为1月份的两成左右。

图3 2017年以来沪市终端线螺每周采购量监控

供需|钢铁|库存|形势|压力|pmi---傻大方小编总结的关键词

2月份新出口订单指数为43.9%,环比下降1.5个百分点,连续15个月处于收缩区间。由于目前国内销售利润可观的状态依然存在,钢厂出口意愿较低,加上国际经济形势错综复杂,国际贸易保护主义日趋严重,一些国家增加贸易壁垒的倾向不容忽视,甚至采取各种措施对我国钢材出口进行限制,因此今年钢材出口低迷状态难以出现大的改变。

图4 2016年以来新订单指数、新出口订单指数变化情况

供需|钢铁|库存|形势|压力|pmi---傻大方小编总结的关键词

(三)钢厂库存向市场转移顺畅

2月份钢铁PMI为49.5%,库存压力不大,供需整体形势依然“向好”。供需|钢铁|库存|形势|压力|pmi---

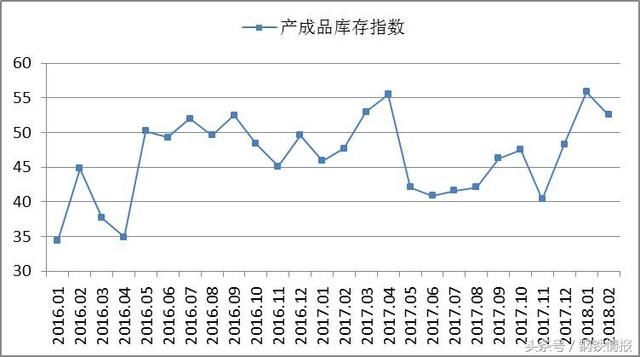

2月份产成品库存指数为52.5%,环比下降3.4个百分点。显示尽管2月份终端需求非常低迷,但在产量下降以及贸易商积极冬储的情况下,钢厂库存向市场转移较为顺畅,钢厂库存压力不大。

截止2月23日,全国主要市场五大类品种钢材库存量达到1614.95万吨,比春节前增加397.05万吨,增幅达32.6%。春节期间的累库幅度为近几年最大,考虑到春节前2-3周库存仍将处于上升趋势,3月中旬的库存高点创近三年新高的可能性较大。

图5 2016年以来产成品库存指数变化情况

供需|钢铁|库存|形势|压力|pmi---傻大方小编总结的关键词

(四)钢材价格震荡上涨

2月份钢铁PMI为49.5%,库存压力不大,供需整体形势依然“向好”。供需|钢铁|库存|形势|压力|pmi---

2月份,国内钢材市场处于量缩上涨状态。各地春节前涌现了一波备货行情,月初钢价在1月份基础上有所上涨,随后市场进入有价无市状态,价格也因此维持平稳。春节结束后,随着政策连续发力以及钢厂上调出厂价格,钢价又进入了上行通道。据西本新干线的监测,2月初的钢材指数为4130元/吨,随后小幅上涨到4180元/吨,春节后出现加速上涨,到27日,钢价已经上涨到4320元/吨,较1月末累计上涨190元/吨。

图6 2017年以来西本钢材指数变化情况

供需|钢铁|库存|形势|压力|pmi---傻大方小编总结的关键词

(五)钢企成本有所抬升

2月份钢铁PMI为49.5%,库存压力不大,供需整体形势依然“向好”。供需|钢铁|库存|形势|压力|pmi---

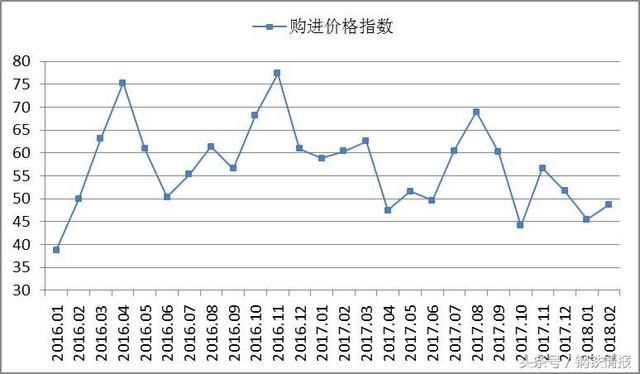

2月原材料购进价格指数为48.7%,环比回升3.2个百分点。2月份钢厂对原材料补库较为积极,主要原材料价格全面上涨,钢企成本有所抬升。根据西本新干线监测数据,截止2月27日,唐山地区普碳方坯出厂价格3720元/吨,较上月末上涨130元/吨;江苏地区废钢价格为2430元/吨,较上月末上涨30元/吨;山西地区二级焦炭价格为1850元/吨,较上月末上涨50元/吨;唐山地区65-66品味干基铁精粉价格为705元/吨,较上月末上涨15元/吨;普氏62%铁矿石指数为79.55美元/吨,较上月末上涨6.45美元/吨。

图7 2016年以来购进价格指数变化情况

供需|钢铁|库存|形势|压力|pmi---傻大方小编总结的关键词

二、后市研判

2月份钢铁PMI为49.5%,库存压力不大,供需整体形势依然“向好”。供需|钢铁|库存|形势|压力|pmi---

(一)地方投资和节后开工对钢市形成有力支撑

2月份钢铁PMI为49.5%,库存压力不大,供需整体形势依然“向好”。供需|钢铁|库存|形势|压力|pmi---

2018年初,全国各地纷纷推出了重大项目投资规划,其中河南、江西、湖北、福建、贵州、河北等省份重大项目计划投资总规模均超过万亿元,投资重点为交通、能源、水利等基础设施建设。山东尤为突出,其900个重大项目概算总投资达4万亿元。春节假期结束后,各地企业和工地全面开工或复工,前期积压的订单和建设项目逐步进入状态,预期3月份钢材市场需求将得以集中释放。

(二)去产能和“地条钢”取缔等工作将继续推进

2月份钢铁PMI为49.5%,库存压力不大,供需整体形势依然“向好”。供需|钢铁|库存|形势|压力|pmi---

2017年全国去产能和取缔“地条钢”工作取得了显著成果,企业效益显著好转,行业运行稳中趋好。但是受2017年钢价大涨和高额利润的刺激,部分停产企业陆续恢复生产,企业主动退出意愿减弱,部分地区和企业萌生新上钢铁冶炼项目的冲动。

当前去产能工作的重点主要是淘汰落后产能,实施产能置换。产能置换的目的是确保在控制“量”的前提下优化“质”,背后的深层次逻辑是实现低效低质向高效高质的平稳有序转换。而“地条钢”作为钢材市场上的搅局者,对其严防死守是优化钢市的一个重要途径。通过去产能取缔“地条钢”,可有效促进整个钢市的良性发展。从钢铁行业供给侧改革来看,这项工作仍将持续进行,并且力度会越来越大。

(三)环保限产政策将持续加码

2月份钢铁PMI为49.5%,库存压力不大,供需整体形势依然“向好”。供需|钢铁|库存|形势|压力|pmi---

采暖季将于3月15日结束,从而限产政策也会相应放松。前期受限企业所积压的订单将迅速进入生产,预期3月下旬后生产活跃度会逐渐提高。但这种活跃度提高依然受到环保政策的限制。自2018年3月1日,“2+26”城市执行大气污染物特别排放限值,钢铁行业名列其中。

环保部将制定打赢蓝天保卫战三年作战计划,明确具体战役及其时间表和路线图,以京津冀及周边、长三角等重点区域为主战场,在钢铁、焦化行业开展超低排放改造重大工程。各地方政府环保限产政策也密集发布,如唐山采暖季后继续钢铁限产政策,全年限产近三成;2018年采暖季河南钢企限产30%以上;邯郸要求2月26日—3月31日,全市18家钢企高炉产能严格限产50%,等等,强化了政府对环保治理的决定,也使得3月15日钢厂产量快速释放的预期受到弱化。

综合来看,春节后尽管社会库存出现大幅攀升,但钢厂库存压力不大,各地钢厂普遍上调出厂价格,加之环保限产政策仍在加码,在很大程度上提升了市场预期。随着雄安新区建设推进以及各地大规模基建项目开工建设,将有力带动钢材需求增长。预计3月份国内钢市将呈“震荡上涨”走势。

- 这一课,他们用艺术阐述 马克思的“钢铁精神”

- 【博雅】2018年1至2月份保险业原保险保费收入9703.44亿元|

- 钢铁侠、政治伟人、多国明星连范冰冰都擦上了德纳卡!咋回事?

- 河北通报钢铁企业监督核查情况:6家企业实施停产

- 就美国进口钢铁和铝产品232措施 中方启动争端解决程序

- 今年将对“2+26”城市钢铁行业开展达标排放执法检查

- 2018年2月份全市住房公积金运行情况

- 刚刚,我们活捉20家外骨骼机器人公司,人类离钢铁侠不远了

- 人在太空里暴露肌肤会出现什么情况?

- 桃李不言,下自成蹊——2月份“滨州好人”名单出炉