A股“最牛”壳股又迎新主 这次是机遇还是风险?

傻大方提示您本文标题是:《A股“最牛”壳股又迎新主 这次是机遇还是风险?》。来源是金融界。

A股“最牛”壳股又迎新主 这次是机遇还是风险?。风险|机遇|迎新|a股|恒大|梅雁吉祥---

从成为“证金概念”市值暴涨百亿,到因为恒大垂青而带来股价三天三涨停,再到中睿入主导致市值短期大增近20亿元--从一众资本争相看中和竞逐的角度而言,梅雁吉祥(600868,诊股)堪称A股的“重壳”之首。

不过,证券时报采访人员统计发现,从成为“证金概念”市值暴涨百亿,到因为恒大垂青而带来股价三天三涨停,再到中睿入主导致市值短期增近20亿元--虽然新晋入主者的持股比例在不断升高,但是至少从目前来看,所带来的梅雁吉祥二级市场股票的涨停个数和市值增幅却在渐次走低,呈现出明显的“边际递减效应”。

梅雁吉祥有哪些特质,引来一众资本竞折腰?本轮中睿的入局与此前有何不同?对于梅雁吉祥来说,能够告别“无主之乱”的漩涡?中睿入局,到底是谁的机会?

一入“豪门”欢似海

每次新资本入局,总能迎来股价的连续狂欢,这个规律在梅雁吉祥中屡试不爽。

根据证券时报采访人员初步统计,以最近三年为例,梅雁吉祥频繁“跳槽”,仅仅从机构和法人入主公司的角度来看,就至少先后嫁入了三次“豪门”。整体来看,新晋大股东所带来的公司市值的增幅呈现递减趋势。

首先,成为“王的女人”,市值暴增百亿。

2015年6月开始A股市场出现异常波动,证金公司临危受命,大举挥舞起增持的大旗。证金在A股“扫货”时,当时股价仅在3元附近的梅雁吉祥便被列入法眼,从而晋升为“王的女人”。

根据粗略测算,当时的证金仅用了3800余万元,便拿下了梅雁吉祥982.68万股股份。当年7月末,证金便以仅仅占梅雁吉祥总股本的0.52%的比例,成为了公司第一大股东。

当时“王”的一众“女人”皆处于短期亢奋状态,借着“证金概念“的东风,梅雁吉祥迅速走妖,甚至出现了10天之内9个涨停的情况。股价也从不足4元迅速上蹿到10元以上。按照19亿元的总股本计算,梅雁吉祥因为“委身”证金,实现了身价短期超百亿元的提升。

风险|机遇|迎新|a股|恒大|梅雁吉祥---傻大方小编总结的关键词

其次,恒大垂青,三涨停贡献50亿元市值。

但证金公司的入主显然没有整体接手公司的意味。在迎来送往之间,梅雁吉祥又迎来了“土豪“法人恒大人寿的垂青。

2016年下半年,恒大人寿相中梅雁吉祥并随之进行了买入操作,并成为其第一大股东。但是恒大方面的持股却非常微妙,4.95%的持股比例“买而不举”,表明其对于梅雁吉祥虽然“心向往之”,却始终“身未曾至”。

风险|机遇|迎新|a股|恒大|梅雁吉祥---傻大方小编总结的关键词

在恒大的垂青之下,梅雁吉祥股价也进入亢奋状态。三个涨停让梅雁吉祥的市值迅速增加了近50亿元。

不过,拉高股价之后,身为险资的恒大人寿却迅速清仓,获利亿元。随后,梅雁吉祥股价被打回原形,让跟随险资追涨的小散肝肠寸断。

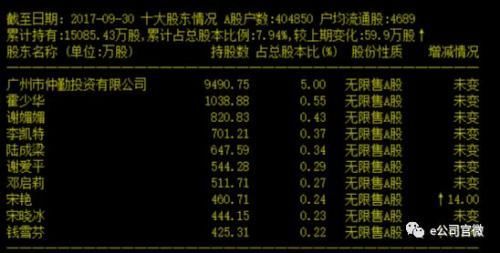

而上半场仅仅是拉开了恒大入股梅雁吉祥的序幕。紧随恒大人寿的脚步,恒大系成员仲勤投资又火速买入,并晋身梅雁吉祥第一大股东。在梅雁吉祥最新披露的股东名单中,仲勤投资仍以5%的持股比例赫然居于首位。

风险|机遇|迎新|a股|恒大|梅雁吉祥---傻大方小编总结的关键词

第三,中睿入局,短期市值增18亿元。

事情在2017年年底又发生了变化。2017年12月22日至2018年2月14日,烟台中睿通过集中交易增持公司股份1969.06万股,占公司总股本的1.04%;其一致行动人中科中睿增持股份数量更多,高达7521.69万股,占总股本的3.96%。二者合计持有公司5%的股份,触及举牌线,且未来12个月内拟继续增持1000万股至1亿股公司股份。这意味着,目前持股5%的仲勤投资将“让贤”第一大股东地位。

新主烟台中睿和中科中睿的一个股东方为海阳城市开发投资公司,最终股东可以追溯到山东海阳市财政局,因此梅雁吉祥的举牌方也带有地方国资背景。但从目前披露的信息来看,实力不足与恒大相较,但这并没有阻碍资金获知中睿举牌消息后的做多热情。梅雁吉祥股价从2月23日起连续大幅收涨,截至2月28日停牌前,市值短短三个交易日便大增近18亿元。

实际上,从某种程度上说,由于股权非常松散、股价相对低廉,梅雁吉祥远非一个忠诚的“妾身”。仅仅在2015年前三季度,公司易主的次数就高达6次。根据公开资料,分别如下:

*2015年1月,自然人许加元以2.2%的持股超过梅雁实业的持股数,成为公司第一大股东。

*2月,自然人潘杰桃持股比例达2.65%,取代许加元成为公司第一大股东。

*5月,自然人孙煜持有梅雁吉祥1251.39万股而成为第一大股东,持股比例仅为0.66%。

*仅一天后,自然人孙琴丽以持有公司股份合计789.18万股,占总股本的0.42%的比例成为公司第一大股东。

*6月,上海华敏置业(集团)有限公司持有公司股份合计976.55万股,占总股本的0.51%,为目前公司第一大股东。

*7月,法人股东证金公司持股占总股本的0.52%,为目前公司第一大股东。

不过,值得注意的是,这次中睿的入局,与前几次颇为不同。

此前,证金与恒大系对梅雁吉祥的买入操作,有些“炒股炒成股东”的味道,被动成为公司第一大股东后,也并没有在公司运营层面进行作为。

以仲勤投资为例,其曾明确表示,暂不会改变上市公司主营业务或者对上市公司主营业务进行调整,也没有对上市公司业务或资产进行出售、合并、与他人合资或合作的明确计划,亦暂无上市公司拟购买或置换资产的重组计划。

但中睿则表现出更多的“狼性”。根据烟台中睿及其一致行动人的表态,在未来12个月内将根据证券市场整体情况并结合梅雁吉祥的业务发展以及股票价格情况等因素,拟继续增持梅雁吉祥不低于1000万股且不超过1亿股的股份。

证券时报采访人员根据上限初步计算,届时中睿持有梅雁吉祥的股份有望达到1.9亿股,占比达到10%左右。

“重壳之首”,运作先锋

在A股的茫茫“壳海”中,梅雁吉祥虽然并非最差的壳,但是也绝非最优。

较大的股本和市值给重组方设置了不低的门槛。有投行人士对证券时报采访人员分析说,按照梅雁吉祥2月27日的收盘价格计算,公司总市值已经超过96亿元。假设重组方果真有资产注入上市公司壳内,即便梅雁吉祥的股本只扩张一倍,其借壳后的预期总市值也将接近200亿元。按40倍的市盈率计算,借壳后的梅雁吉祥需要有5个亿的净利润,才能支撑和消化如此庞大的市值。显然盈利能力如此之强的优质资产堪称凤毛麟角。

那么,为什么一众资本频频相中梅雁吉祥这个“重壳”呢?

其一,股价相对低廉、股权极度分散,导致新晋方进入成本较低,是首当其冲的原因。

如前所述,原第一大股东仲勤投资持股比例仅为5%,且已表示无意获得公司实际控制权,这意味着中睿并不需要过高的持股比例便可入主梅雁吉祥。

股权分散、第一大股东无意谋求控制权,这对于后来者而言简直是天赐良机。从历史来看,此前,包括长园集团(600525,诊股)在内的多家A股公司,由于当时的股东结构“群龙无首”,都曾为包括产业资本在内的一众资本“乘虚而入”创造了条件。

国鹏资本创始合伙人、首席投资官赫昆对证券时报采访人员举例分析说,倘若拟买壳方从二级市场渠道大批量买入某上市公司的股权,那么,通常会带来相关公司股价的大幅上涨;同时,如果涉及恶意收购,原股东还可能会采取包括毒丸计划等在内的反收购措施。因此,此前有不少买壳方宁愿多花数十亿元的壳费,来收购一家A股上市公司的控股权。因为,后者成功的概率,要远比直接从二级市场将控股权拿到手的概率更大。

其二,负责梅雁吉祥日常经营管理的董、监事会成员和高管群体中,在持股方面也缺少话语权。这为后来者进驻大股东地位同样铲平了道路。

其三,梅雁吉祥与业绩稳定的白马股不同,与问题多多不断埋雷的垃圾股也不同。

整体来看,虽然公司此前连续依靠变卖资产等途径保住了上市公司的壳地位,但是多年来运作相对中规中矩,相关诉讼和来自监管的处罚很少,这为新晋金主的入驻吃下了定心丸。

值得一提的是,虽然梅雁吉祥并无意于将自己的“重壳”身价炒上天,但是每逢有新主现身,公司股价就会迎来一波凌厉上攻(当然,其中最可能的情况是游资所为),仅就这一点而言,其被动运作的本领就要高过不少其他“重壳”公司。以*ST海润(600401,诊股)为例,同样都是“重壳”的典型代表,*ST海润的资本运作之路就要比梅雁吉祥low不少。先是超级高送转遭到了严厉监管、接着孟广宝与公司之间的债务和担保关系也被公之于众、由于业绩持续下滑和前期超级高送转埋雷,最终只能沦为了A股市场的一代“仙股”,至今还在慢慢的停牌过程中谋求自救。

“无主”生乱,还是机会来了?

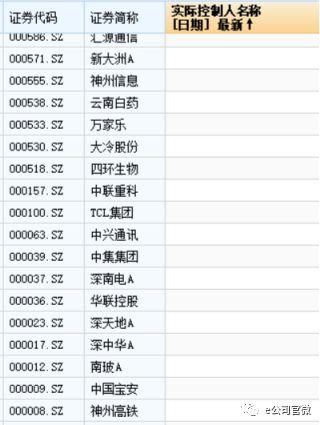

根据wind统计数据,在目前A股上市公司重,有超过150家公司不存在实际控制人。这些公司中,很大比例基本上可以判定为处于“无主”状态。

风险|机遇|迎新|a股|恒大|梅雁吉祥---傻大方小编总结的关键词

部分无实控人公司列表(数据来源:Wind)

相关财经人士分析指出,一些公司缺乏实际控制人,是由多种因素导致的。

其中,部分为“天生无主”。比如不少创业板公司在创业时期多采用合伙人制,出资人与出技术的股东在公司发展中地位同等重要,因此在股权结构安排中,无法确定实际控制人,股东间有的只是互相制衡的契约关系。也有一些企业的股东为了避开上市后的股票交易锁定期,故意不确定实际控制人。

此外,还有一部分公司是因为重组或大股东减持等“后天”原因使公司陷入“无主”地步。比如有些上市公司的原第一大股东被执行了破产重整程序,将所持有的公司股份全部用于破产清算。部分债权人虽然因受偿股份成为公司第一大股东,但并不实际参与公司经营或管理,也不参与公司重大事项的决策,因此公司没有实际控制人。

相关人士提醒说,对于其他没有实际控制人的公司来说,从公司治理的层面上来讲,股权争夺很容易导致控制权不稳定,从而影响公司经营。尤其是在现行的公司治理环境下,大股东往往对公司管理层的控制力较强,倘若出现频繁更换,则极容易造成管理层人事震荡,管理层很难把注意力集中在如何搞好经营这一问题上。

不过,从梅雁吉祥案例来看,这一说法几乎没有应验。尽管公司此前大股东面临频繁更迭,但是并没有主动干预公司的正常运营。但是此番中睿的入驻,会否带来相关变局呢?

根据公告,2月5日,中睿系马敬忠一行三人曾到公司拜访了梅雁吉祥的董事长和董秘,虽然马敬忠等表达了希望通过股份增持成为梅雁吉祥第一大股东的意向,但双方未就公司后续生产经营进行深入沟通。不过,倘若实力金主入驻,梅雁吉祥的实际控制权稳定,对于公司而言,也不啻为一个发展良机。

而对于并不谋求实际控制权的“佛系”恒大而言,也不啻成为一个脱身套利的绝佳契机。数据显示,烟台中睿及一致行动人增持成本价在3.95元到4.60元之间,相比一年前仲勤投资的举牌成本价6.75元/股共计6.4亿元。倘若因为梅雁吉祥的运营稳定和优化而带来公司股价跟随基本面而出现回升,这笔被套资金迎来盼头的日子,或许也将为时不远了。

- 时隔10个月!南京铁心桥再迎新房入市补仓 仅此72席

- Kindle大玩家交流5群

- 震撼!全中国最牛的一份简历!

- 最牛英语老师总结:初中英语8大时态,一篇全搞定,三年不用愁!

- ?? 全球最牛逼的5个腹肌男模,妹子看了别舔屏!

- 他辞去清华副校长职务,跑去西湖边要建最牛的民办大学

- 这是我见过最牛的女人!看了没人不服

- 苏州“最牛小学”有144位博士家长 8位博士爸爸给小学生授课

- 速看!2018最牛逼的快手视频引流技巧,抖音也能操作!

- 懒癌晚期?试试小米这款生态链最牛产品!