达到财务自由的关键是……

傻大方提示您本文标题是:《达到财务自由的关键是……》。来源是和讯网。

达到财务自由的关键是……。自由|关键|结余|备用金|julia|财务---

自由|关键|结余|备用金|julia|财务---傻大方小编总结的关键词

本周,我们来分享一位从事个体,家有二宝的家庭理财规划书。

本周,我们来分享一位从事个体,家有二宝的家庭理财规划书。

家庭档案:

姓名:Julia

年龄:30岁

职业:批发市场经营地毯

坐标:四川省绵阳市

婚育状况:已婚,两个女儿,大女儿4岁,小女儿2岁

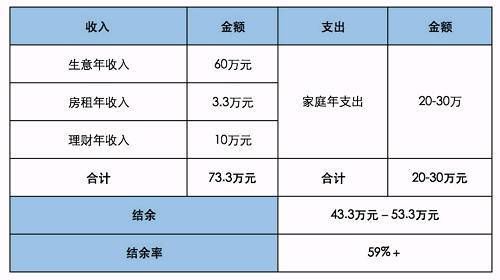

家庭年收入:生意收入60万元、商铺租金一年3.3万元、理财收入一年10万元

家庭年支出:20-30万

家庭现有金融资产:100万元互联网理财产品+10万元基金定投

固定资产:婚房一套;改善住房一套;商铺一套,买入价格110万,现出租。

负债:75万(改善房的房贷)

商业保险:无

理财目标:

1、通过理财5年内实现三线城市的财务自由,被动收入每月达到3万

2、想配置保险但是不知道买什么保险?

3、改善性住房五年之内不住进去怎么处置?

4、怎样把生意周转资金和理财资金的比例把控好?

为了更直观的了解Julia一家的收支和资产情况,规划君制作了如下两张财务表:

收支表

达到财务自由的关键是……。自由|关键|结余|备用金|julia|财务---

自由|关键|结余|备用金|julia|财务---傻大方小编总结的关键词

资产负债表

资产负债表

自由|关键|结余|备用金|julia|财务---傻大方小编总结的关键词

P.S:由于婚房和改善性住房均属于刚需,且主人公没有告知具体金额,因此此处不进行展示。

P.S:由于婚房和改善性住房均属于刚需,且主人公没有告知具体金额,因此此处不进行展示。

1、财务指标良好,望继续保持

达到财务自由的关键是……。自由|关键|结余|备用金|julia|财务---

根据Julia提供的家庭收入、支出、负债等信息看,目前家庭的年总收入共计73.3万元,其中主动收入60万元,被动收入(房租和理财收入)共计13.3万元,被动收入占总收入的18%,收入还是比较多元化的。

每年的结余有约43.3-53.3万元,结余率至少也在59%+,结余资金较多,有利于家庭资产的积累。

目前家庭的总负债为75万元,负债率约为34%,负债率符合要求,家庭整体的财务压力不大。

综上,为了更好地实现理财目标,也为了两个孩子今后的教育金积累,建议Julia继续保持当前良好的收支状态。

2、提高资产的流动性,留够足够的紧急备用金

达到财务自由的关键是……。自由|关键|结余|备用金|julia|财务---

对于像Julia这样的生意人而言,现金流的安排尤为重要。Julia可以通过持续记账,掌握自家资金使用情况,通过货币基金等高流动性投资,留够足够的紧急备用金。

具体地,建议Julia从现有的金融资产中,拿出约12万元(按照每月支出2万元计算)存放于货币基金中,用于家庭的紧急备用金和生意的周转资金使用。

3、财务自由较难实现,不妨把目标具体化

达到财务自由的关键是……。自由|关键|结余|备用金|julia|财务---

财务自由,可以理解为“被动收入足以覆盖日常支出,所以你无需再工作,即可安度余生。”

但是我们也要考虑一个现实的问题,那就是随着时间推移,钱是不断贬值的。如果现在就把财务自由定义为“5年内每月被动收入达到3万元”的标准,那么真的到了5年后,因为通胀的存在,每月3万元生活标准可能还不如现在的生活水平。

因此建议Julia不要用这么量化的标准来衡量财务自由,因为财务自由的核心在于收支结构,而不是绝对数量。

我们的目标不妨放在“如何稳健理财战胜通胀,让生活水平进一步提高,孩子未来得到更好的教育”上,您说呢?

另外,从Julia目前的资产配置情况来看,实现财务自由也困难重重。

假如互联网理财产品的年化收益率定为8.5%,基金定投暂定为年化12%,那么抛去12万元的紧急备用金后,Julia一家当前的资产每年可以生息约8.68万元,再加上商铺出租的3.3万元收入,每年家庭的被动收入约为11.98万元。

如果未来结余资金按照7:3的比例,分别配置互联网理财和基金定投,则该组合的平均收益率为9.55%。据此估算,每年如果结余53.3万元,那么一年下来的利息收入约为5.09万元,如果年结余按照43.3万元计算,一年的利息收入约为4.13万元。

如此,现有资产每年生息11.98万元+未来年结余生息5.09万元(或4.13万元),共计为17.07万元(或16.11万元),离每年36万元(即每月3万元)的被动收入目标还有一半的缺口。

这一半的缺口要想靠投资理财弥补上,每年的投资收益至少要达到20%以上。从目前的市场环境来看,达到这样的收益率是很困难的,注定要承担相当大的风险,考虑到Julia还有两个即将上学的孩子,还有房贷要偿还,建议还是保持当前稳健的投资理财即可。

4、全家保险亟待配置

达到财务自由的关键是……。自由|关键|结余|备用金|julia|财务---

关于保险的配置,规划君在微信上也推送了很多文章,比如最近的这篇《最后2天了,快上车,来不及解释了……》。

综合考虑家庭结构、收支和负债情况,从险种上来说,建议Julia和配偶分别购买意外险 + 重疾险 + 定期寿险,两个孩子则考虑配置意外险 + 少儿重疾险。

具体到产品上,夫妻二人可以选择安心综合意外险 + 康惠保重疾险 + 金钟罩定期寿险,其中,重疾险的保额建议至少选择30万,而定期寿险的保额,至少要覆盖当前负债金额。

而孩子的两款保险,可以选择华泰综合意外险 + 慧馨安少儿重疾险。

5、关于改善性住房暂时不居住的处理

达到财务自由的关键是……。自由|关键|结余|备用金|julia|财务---

改善性住房如果暂不居住的话,可以考虑出租,赚取一些租金收入,从而增加被动收入。

6、关于生意周转资金和理财资金的比例把控

达到财务自由的关键是……。自由|关键|结余|备用金|julia|财务---

从家庭理财的角度讲,为了家庭和生意的都能财务能良好运转,Julia一家需要控制好负债比率,做好收支预算,投资上不要盲目追求高收益,稳中求进才是最好的。

所以说,达到财务自由的关键是……

要有足够多的被动收入。最后,如果看文章的你也在苦心盘算着自己要收入多少钱,才能实现财务自由,希望看了今天的案例,会对你有点启发。

本文首发于微信公众号:好规划网。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 北欧自由城:标榜自由却禁止拍照,独立不成变景区卖大麻

- 雅典#想要希腊自由行,不会英语怎么办

- 如此自由的畅听方式,没能拥有真是吃了亏!

- 资产配置 | 三张报表诊断你的家庭财务健康状况

- 求助大神,320导热油达到200度的时候密度是多少,谢谢啦!!

- 没有资产保护,谈财富自由只是个笑话

- 中央银行的自由裁量权与政策规则

- 我的电脑测网速达到了八之十二兆可是别人的电脑到我这测试达到

- iNode智能客户端怎么连接路由器,可以不刷机达到吗

- 机加工210mm厚度的自由公差