深度|招商食品:春节白酒全面深度跟踪

傻大方提示您本文标题是:《深度|招商食品:春节白酒全面深度跟踪》。来源是酒业家。

深度|招商食品:春节白酒全面深度跟踪。春节|食品|招商|白酒|跟踪|经销商---

春节|食品|招商|白酒|跟踪|经销商---傻大方小编总结的关键词

春节|食品|招商|白酒|跟踪|经销商---傻大方小编总结的关键词

看整体:整体动销旺盛,库存保持低位,消费升级明显

“春节动销旺盛,整体符合前期市场预期。”根据12家经销商调研反馈,春节白酒整体动销旺盛。

在经济发达地区,茅台经销商库存基本出清,不少专卖店及卖场出现排队购买情况。五粮液动销超部分经销商预期,浓香白酒消费受众更广,价格保持稳定。洋河经销商反馈订货偏少,手中库存所剩无几,部分单品畅销缺货。

良好动销之后,库存保持低位。其中茅台库存最低,不少经销商在公司要求下,将1月份计划全部售出。五粮液整体库存良性,预计在1个月以内。洋河汾酒等次高端品牌库存保持合理水平,春节动销去化库存,洋河部分经销商还反馈出现断货情况。古井今年对销售公司考核动销率,省内库存整体不高。

此外,消费升级明显,中高端价位增速更快。在春节期间宴请、礼赠、公司活动带动下,次高端白酒消费升级现象明显,以洋河梦之蓝、汾酒青花瓷最为明显。

稳价利好真实需求,企业营销更接地气。茅台春节期间终端限价、限量出售,执行层面指令清晰,秩序井然,旺季价格得到有效控制,渠道囤货风险降低,利好消费者的真实购买需求。另外企业营销也更加务实,据了解茅台物流年前再度空运配送,年后初六即开始上班配送。

同时,需求再向品牌集中,企业表现略有分化。从经经销商反馈来看,市场表现较好的品牌,多为价格带核心品牌及核心单品,如洋河梦之蓝M3、汾酒青花瓷,其他品牌表现不一,反映出企业表现略有分化,需求再向品牌集中。

值得一提的是,茅台批价有所失效。在限价销售的政策下,经销商对二批商放货更加谨慎,茅台酒一批市场交易量明显萎缩,更多发货通过经销商专卖店、云商渠道直接销售给消费者,之前市场关注的茅台一批价,当前来看已经有所失效。

看高端:7家经销商谈茅五泸春节动销

茅台发货以直销为主,一批市场交易量明显萎缩

经销商1:茅台经销商

春节动销&渠道库存:1月发货量近5000吨,2月截止到现在1500吨,经销商基本全部出清。

价格情况&产品结构:散装价格1499和1399为主,成箱小部分1499出货,北上深以1580-1650出货,春节期间一直到正月十五价格比较失真。经销商打款已近到3月份。经销商预计节后仍后少量发货,生肖酒以1299打款,较去年930提价40%,3月份开始以生肖酒代表的非标产品占比提升,普飞发货量有限,批价仍有继续上涨的动力。

经销商2:茅台经销商(华东市场)

价格情况&公司政策:活动价1399元,从2月初开始执行,专卖店节前排队购买,每个人限购两瓶。排队的真正的消费者更多,节前排队的话还是都能买到,开发票的也不多。经销商一般都拆箱卖,哪怕是三个人一起买,也要拆箱。

库存情况:库存当前很少;1月份计划春节前都到了,投放量比往年多不少;春节期间云商占比不高,全年计划量40%要放到云商,但春节期间没达到40%。

经销商3:茅台经销商(华东市场)

春节动销:春节销售情况非常好,1月份的计划已经全部卖光,2月份的还没到,2月6日已经打款,预计节后就会到。公司物流初六开始就在发货。从消费者的角度来看,很多人买了是为了过年送人,自己喝的也很多。与同行交流之后,从各地情况来看,主要集中在经济发达地区,上海、江苏苏南比较好,苏北地区就稍微差一些。

公司政策:原来要求云商要放40%的计划量,但后面把一些云商的量挪到店里销售。实名登记购买,会登记购买流水、每瓶号码,确保拆箱购买,避免整箱出售。当前一批价已经失效,很多专卖店都不敢批给二批商,怕被公司追责高价卖酒。年前公司查的非常严,各地检查发现问题是直接取消或减量。可以预见,今年渠道检查会是常态。

价格情况:2月8日开始执行1399元价格,全部是1399。1月份计划量的20%,集中在春节这几天销售。消费的承接力还是很强,1499已经成为社会的普遍共识。

渠道库存:目前没有库存,其他同行还是有一些库存的,主要是拿货太晚,最后一批货送的太晚了,春节后还有消费小高峰,库存消化不是问题。

春节|食品|招商|白酒|跟踪|经销商---傻大方小编总结的关键词

五粮液出货量有所增加,批价未回升

经销商4:五粮液经销商(华东市场)

春节动销:公司的五粮液1月份出货量同比有两位数增长,批价没有回升。五粮液比去年动销要理想一些,去年2月份打款后,春节后还在卖11月份的货,今年已经在卖18年的货。终端消费者之前有涨价预期,会提前买一点,今年春节没有出现缺货情况。

公司政策:打款情况35-40%都有,会有一些支持政策。

渠道库存:库存情况比较合理,当前还有酒,但也不太多。终端会有一些,春节应该消化了七八成,元宵节再消化一部分。

价格情况:五粮液终端卖场价格900多,比较稳定。

经销商5:五粮液经销商(华东、华北)

春节动销&价格情况:节前打款比例普遍在40%,发货量近30%,价格短期有所回落,经销商出货量基本在个位数增长,新增经销商增量较为明显,节前价格在820-830。

经销商6:五粮液经销商(华东市场)

动销情况&价格情况:五粮液今年销售略微增加了一点,价格没有回升,有承兑汇票的有补贴。

经销商7:泸州老窖(西南区域)

国窖动销增长仍保持30%以上水平,价格较为坚挺,维持在760-770,打款比例较高,发货有序,库存合理。特曲增长态势好于去年。

看次高端:升级明显,洋河汾酒尤为突出

经销商8:山西汾酒经销商(西北区)

春节动销&价格情况:1月青花增长较快,部分区域反馈在50%以上,价格较为平稳,经销商库存在去年Q4较高后逐步消化,经过春节前动销,当前已处于非常合理的水平,其中得益于终端网点的深耕。

经销商9:洋河经销商(苏北市场)

春节动销&库存情况:市场对梦之蓝产品的接受度比较高,天梦增速都比较快。今年海之蓝进的多了一些,目前有库存,天之蓝春节前5天全卖完了,梦之蓝也定少了。梦之蓝M9今年也出现暴增,同比去年是7-8倍。当前只有海之蓝和M3有存货。

渠道利润:今年由于物流等成本下降,利润上来了很多。另外还有一块赚钱的地方,就是库存都升值了。

消费升级:消费升级速度比之前想象的快很多。消费升级来源是家宴、送礼,往年送M3的,今年觉得档次不够,直接升级到M6和M9。很多公司年会也开始用M3。

经销商10:洋河经销商(苏南市场)

动销情况:今年春节同比增长40%。海之蓝量比较大,梦之蓝3、6增长很快,天之蓝没什么增长,情况一般。

价格情况:所在市场价格提升不太明显,因为节前发货比较足。

库存情况:目前库存比较良性,手中有货,但整体不高。

消费升级:海之蓝农村用来走亲访友,梦3梦6条件好的也开始自己消费。

经销商11:洋河经销商(华中)

公司政策:洋河在加强有效费用投入的监督,强调费用的真实性。

春节动销:终端需求市场表现还可以,比去年春节要好一些,同比增长40%。这和经销商增加有关,单个经销商销售额也都有增长。几百箱接货的单子也变多了。

产品结构:梦之蓝情况挺不错,这边市场消费能力不高,之前梦之蓝只占20%,今年梦之蓝比重在提升。

消费升级:消费升级很明显,海之蓝增长也很快,乡镇的婚宴现在档次也不低,都提升起来了,都要用海之蓝。

库存情况:库存不高,春节前有一些,但经过春节的动销,都消化了。现在没有配额,经销商想进货也进不到。

经销商12:水井坊经销商(华东华中)

春节动销旺盛,江苏河南高速增长,江苏节前完成去年一半的量。社会库存较为合理水平(渠道加终端不足1个月),去年12月井台和八号提价30元和20元后,春节价格较为坚挺,终端价格小幅上涨。

价格告诫会召开后,白酒行业基本面逆转了吗?

年前的板块调整始于上周的白酒限价会议,会议背景和内容也比较明确,是临近春节稳定物价的举措。去年年初,家电板块也有这样一个会议。

去年下半年以来,茅台以及白酒各个企业都在涨价,引起舆论和社会关注。尤其是茅台终端价格在上涨,但消费者购买仍有难度,因此监管部门希望对白酒价格进行一定的管理和指导,企业方面也有相应的政策陆续出台。

最近,茅台一部分专卖店拿出少量货做春节活动,从1499到1399,公司直营专卖店调低到1299来让利消费者。价格下调引起了投资者对于白酒价格趋势的担忧。尤其有些投资者从周期品的视角来看,认为行业出现拐点,叠加其他大盘因素的影响,市场开始有所担心,同时大家又开始对五粮液能否正常出货产生担忧。其实茅台的这些活动对于公司的盈利没有影响,发货量也是按照之前计划稳步推进,对五粮液也不会有什么明显的影响。

我们认为白酒行业基本面没有发生逆转,变化的只是市场的情绪。我们认为这些担忧其实不足为虑,板块调整的深层原因不是来自这些新闻,而是去年12月份以来,茅台提出厂价、五粮液1218会议等利好因素刺激市场情绪高涨,白酒板块快涨后收益空间收窄。1月中旬,在北京、深圳路演时明显感到,茅台五粮液估值站到25倍以上后,全年空间比较小,大家买入的意愿降低。另外,机构持仓较重,有些资金对行业的跟踪没有那么紧密,最近的这些新闻让投资者产生了担忧,引起板块下跌,反过来让大家对基本面也开始担忧。

经过这一轮调整,白酒板块当前估值已经回到了合理水平以下,具体更大空间,值得现价买入。一线白酒估值在20-25倍,次高端在30倍以内。去年底茅台估值到了冲到了32倍,今年白马估值能否到30倍有赖于市场情绪,但是25倍还是非常坚实的。在这个背景下,市场还是可以稳赚这些公司业绩成长的钱。

春节|食品|招商|白酒|跟踪|经销商---傻大方小编总结的关键词

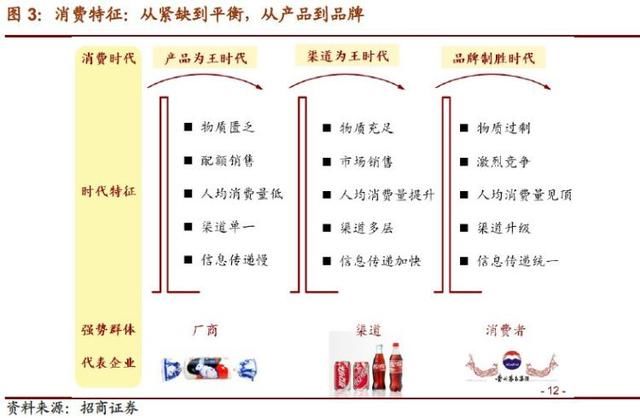

落实到投资上,白酒复苏的这几年,涨的最好的其实是品牌力最强的企业,一方面反映出消费者对于品牌的青睐,业绩回升更早更快,另外投资者也愿意给龙头一定的估值溢价,因此茅台是过去三年涨幅最好的企业,五粮液紧跟其后。整体来说高端白酒的品牌力越强,股价的表现越好。

行业在升级,企业自身也发生了很大的变化。茅五泸新领导来了以后,公司的工作压力都在变大,这三位领导风格更加市场化、更加开放,工作非常敬业。企业赚钱越来越难,因此企业都在下沉渠道,去打造品牌。企业的竞争力也在提升。

高端白酒:行业需求旺盛,企业修炼内功

首先说茅台。从茅台分季度发货表来看,去年3季度开始,公司发货出现了明显的变化。茅台去年6月份价格上涨较快,因此公司在3季度改变了发货策略——执行不均衡发货政策。其背后的原因是,公司担忧淡季发货会被经销商囤积,因此公司减少淡季发货,加大3季度和1季度等旺季的发货,这导致1季度和3季度发货更多,其他季度发货比较少。这样算下来,1季度发货量比较明确,比去年有明显增长。我们预期茅台一季度发货量在9000吨以上。对于一季度的发货量,我们有两个维度的测算:第一是公司宣布春节前投放7000吨,加上元宵节和之后3月份的发货,公司发货量在9000吨以上;第二是按照1季度在全年占比,过去1季度在全年占比在26-27%。随着不均衡发货,18年1季度发货预期占比在30%以上,算下来大概在9000吨以上。因此茅台1季报或者全年报都是比较明确的,最近的政策对于公司的盈利预测没有明显影响。

再来看五粮液。市场比较担忧五粮液最近的批价回落,以及茅台降价会挤压五粮液。我们认为更应该从改革红利的视角看五粮液。五粮液的改革背景主要是从去年3月份开始,从李曙光董事长上任以来,改革主要是两方面:第一是人,第二是渠道。人事方面,竞聘中层核心岗位,同时公司给员工加薪;渠道方面,主要是渠道扁平化,开始从坐商从行商开始转移。我们认为,改革红利会持续释放,但是改革一定不是一蹴而就的,中间会有一定的波折,但这种波折只是中间的小波浪,所以不太担心五粮液在改革方向上碰到问题,中间的每一次波动都是买入的时机。另一个大家担心的茅台降价挤压五粮液的问题,我认为无需担忧。茅台的量在之前就已经预测到了,目前来看一季度就是9000多吨,降价并不会增加放量,对于五粮液的影响不会大,最多只是心态上的影响。

次高端:扩容分化兼存在,确定性弹性细斟酌

次高端整体上在四季度出现了一定的业绩波动,稳定性比高端稍差,这个主要是春节错期以及公司自身的原因。18年春节在2月16号,比去年晚了十几天,因此旺季靠近一月份,去年四季报低于预期有这个因素。另外还有公司自己的原因,比如水井坊,在12月份提价后进行了一定的控货,再如汾酒,四季度是营销费用确认比较多的季度,预期1季度开始增速会回来。

高端的风口没有变,但是次高端方面,虽然整体市场在扩容,但是企业之间开始分化。洋河和剑南春的变现是比较好的。其实还是回到刚刚品牌力和消费者上面,品牌力强的企业复苏越快,品牌力差,加上内部机制没有理顺,品牌复苏就比较差。

按确定性和弹性两个维度将洋河、汾酒、水井坊和沱牌做一个区分,这几个确定性是逐渐减弱的,但弹性逐渐增大。投资上不能说那个更好,主要是风格的因素。我们认为今年市场确定性更重要,也可以寻求弹性,但是要对盈利要有精准的把握。

中档酒:存量博弈,关注产品升级+国企改革

中端白酒行业整体在存量博弈。品牌消费升级以后,大家对于100块钱以下的酒,特别是非纯粮酿造的白酒的消费会下降。在这个背景下,大家关注的应该是产品升级和国企改革。中档地产酒在08年以后有一个快速的发展,发展的背景是09年四万亿投资下,政府的消费主导了地产酒的消费,地产酒的消费有政府支持在背后。但是这一轮白酒消费主导的是大众消费,就是刚刚说的品牌消费。因此中档酒的风口会略逊于前面两个价格带。我们重点推荐的是古井,最近大家对于古井有一定的误解,因此股价回落到了历史上的低点,但我们看到古井产品高端化在持续进行,因此是一个比较好的标的。

全年白酒投资策略如何制定?

对于整个行业的判断,大家担心价格趋势发生改变,是不是意味着整个行业见顶。我认为应该重点关注两个指标。一个是价格指标,一个是资本指标。我们回溯了上一轮白酒见顶,对两个指标有了更好的理解。价格指标:茅台价格和宏观经济指标非常相似,城镇最低工资标准,相当于一瓶茅台酒的价格,这个指标在10年以前就比较吻合,11年之后茅台价格泡沫化,12年已经是两倍于最低工资标准。现在茅台价格1499,之前高的时候1600、1700,但现在最低工资标准是2000-2100,因此并没有出现泡沫化。资本指标:11-12年,大量房地产资本进入这个行业,这个指标我们现在没有看到,反而是之前离开的一些经销商重新回到这个行业。因此这个行业目前还没有出现泡沫化的趋势,这是我对于18年白酒行业基本面的一个判断。

在这个判断下我们制定了投资策略,对于18年的预期主要是两方面:16年和17年是行业复苏和价值重估,带来的戴维斯双击的两年,估值赚的钱可能比业绩更多。去年的高收益在今年不会发生,降低的原因一是大家主要赚业绩的钱而估值的钱变少了,二是业绩波动性增大,经过两年锻炼,大家分析的非常细致,因此当短期信息低于预期的时候,波动就会增大。在这两个背景下,全年仍然有赚钱效应,来自于行业还在创造价值,创造利润,现金流为正,但是这并不意味着买入板块就可以高枕无忧,行业主题还是行业分化,而且是分化2.0。

跟大家分享一下我们的调研情况。在四川成都,五粮液开始做终端的布局,说明五粮液开始从坐商向行商转变,另外1573和五粮液在争夺烟酒店上的陈列资源,两家公司开始出现一定的竞争。同时我们看到,洋河和古井在河南争夺终端资源。

我们认为行业在分化,每家企业都在加码营销能力、渠道管理和品牌建设,过去几年是18大名酒吃小品牌,而去年开始行业分化进入2.0。现在龙头公司之间也出现了一定竞争,虽然不会影响利润,因为竞争手段多为送陈列酒,报表影响不大,但是有些企业会开始掉队,出现短期的不达预期。在这种大背景下,对研究员的研究能力要求不断提高。

这种分化背景下,选股要追求确定性,追求确定的收益空间。次高端白酒要算清楚盈利预测。对于不确定的品种,要有波动的预期,拿的时间长一点,公司的成长空间更大,会带来不确定性折价的弥补,要有这样的心态。

- 深度好文:经商的有钱人和读博的文化人为啥都不自信

- 不止功能独特,Pacewear S8体验者深度问答

- 【深度】教育部压缩体艺特长生 家长表示该学还得学!

- 区块链深度 | 骗子、假先知们一夜暴富背后,区块链是回归互联网

- 买车?各种钜惠闪瞎你!青岛鸿发凯迪拉克招商银行专场团购会!

- 今年,洪雅县将对企事业单位食堂食品随机快检

- 网友炸锅:比尔盖茨呼吁大家接受转基因食品 完全健康

- 努力不苦,不努力的人生才苦(深度好文)

- 比尔盖茨:转基因食品完全健康

- 孩子,请逼自己优秀,然后骄傲地生活(深度好文)