金融学:余额宝货币基金的代表

傻大方提示您本文标题是:《金融学:余额宝货币基金的代表》。来源是雨微凉lu。

金融学:余额宝货币基金的代表。货币基金|金融学|代表|货币市场|利率|余额宝---

一、银行间的同业拆借

要想理解货币基金,先理解一个词叫“银行间货币市场”。银行和我们普通人一样,也会有资金短缺和盈余的时候,所以经常会互相借钱,这也叫做银行间的互相拆借,这样就形成了银行间市场。

银行在资金短缺或盈余的时候会互相拆借,形成金额大、高流动性、高利率的银行间货币市场,但这个市场个人投资者进不去,银行间有市场准入制度。

货币基金|金融学|代表|货币市场|利率|余额宝---傻大方小编总结的关键词

二、货币基金的兴起

货币基金是源自美国70年代的金融创新,那个时候美国有一个投资银行家,他设立了一个基金,吸收老百姓零散的钱,然后投向利率比较高的银行间货币市场,就相当于帮助老百姓用少量的资金参与进了高收益的银行间市场,分享到了机构投资者的收益。

由于这些基金的投向主要是银行间的货币市场,所以又叫“货币基金”。货币基金因为不属于银行体系,不用缴纳存款准备金,也不受利率的管制,就能够给老百姓提供比银行存款高得多的利率,自然在市场上大受欢迎。

1978年的时候,美国的货币基金大概占美国存款1%左右的比例,到了1999年的时候,这个比例上升到63%,差不多一大半的美国老百姓不在银行存钱了,都去买货币基金了。这也是美国历史上特别著名的银行存款大搬家,也叫“金融脱媒”。

货币基金|金融学|代表|货币市场|利率|余额宝---傻大方小编总结的关键词

三、我国货币基金发展的代表

中国货币基金的产生和美国很类似,让老百姓分享到了较高的银行间市场利率。我国货基的代表是余额宝,阿里在2013年的时候推出了余额宝,它其实就是利用当时支付宝的账户优势,把支付转账的功能和货币基金相结合起来了,它也能够为我们投资者提供比银行的活期存款高得多的利率。

但中国百姓还是以存储为主,但是贷款需求增加,银行不提高存款利率,却提高贷款利率,赚取高额存贷差。人人为了高点的利率,就去买了余额宝,也出现了每月都把工资转进余额宝,利息够一顿饭的现象。当然也有嫌弃去银行排长队,浪费时间,不喜欢职员服务态度的原因。而用手机就可以转入余额宝,方便查看余额利息等。因而,余额宝就快速发展起来,央妈感到了危机,害怕都逃离银行去买货基。就对余额宝下了整改限制:

2017年05月,天弘基金下调余额宝个人账户持有限额,由100万元降低到25万元;

2017年08月,天弘基金再次下调余额宝个人账户持有限额,从25万元调整到10万元;

2017年12月,该公司继续下调额度,将余额宝的单日申购额度调整为2万元,持有额度不变。

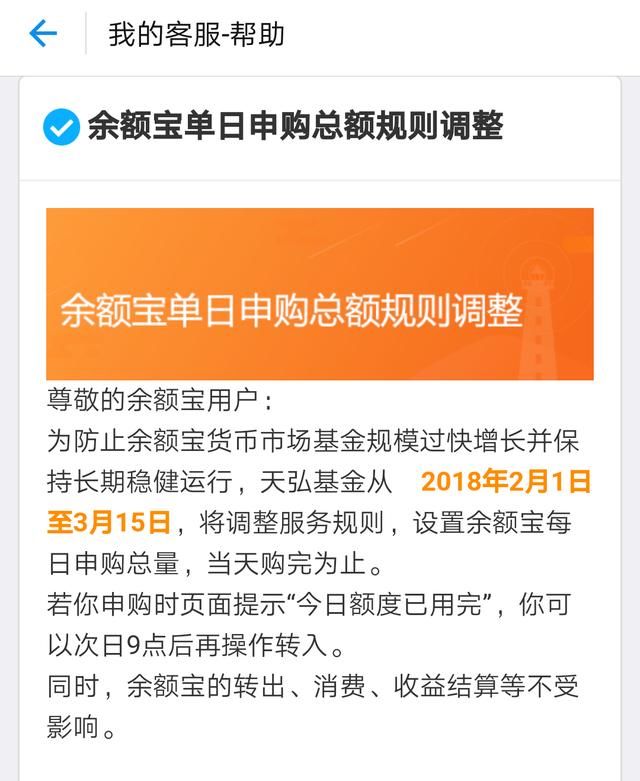

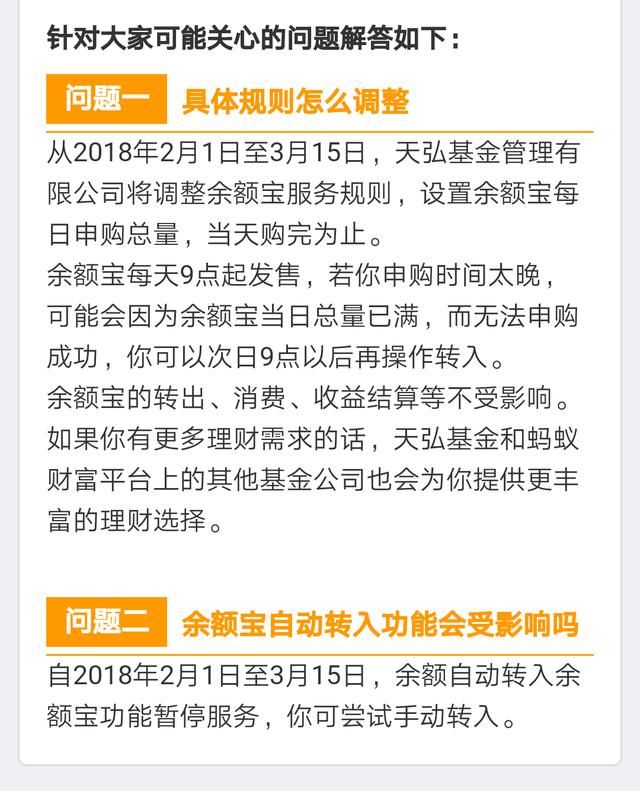

而2018年又对余额宝下了整改令

货币基金|金融学|代表|货币市场|利率|余额宝---傻大方小编总结的关键词

货币基金|金融学|代表|货币市场|利率|余额宝---傻大方小编总结的关键词

那货币基金的出现其实无非是给了我们老百姓一点投资上的选择权,让我们获得了稍微高一点的收益率,让一小部分的利润从银行手里流回我们老百姓的手里而已。央妈也只是想不动摇自己的地位吧!

- 离婚后独自抚养女儿,过年到银行取钱,看到卡上余额,我瞬间泪奔

- 商业银行有没有调整货币政策的权力

- 一财:地方网监大队称正严密监控境外虚拟货币交易平台

- 您好!您的寒假假期余额已不足。

- 2018年2月26日—3月2日的外汇与加密货币行情预测

- 比尔盖茨认为加密货币是极其危险的技术

- 自己的银行卡在网上可以查余额吗?怎么查

- 中央银行的自由裁量权与政策规则

- 虚拟货币也有评估框架啦!资深风投教你用6大关键维度冷静选择

- 美国11岁比特币专家出书教人搞懂虚拟货币