股市分析:南山铝业盈利能力分析!

傻大方提示您本文标题是:《股市分析:南山铝业盈利能力分析!》。来源是跟我读研报。

股市分析:南山铝业盈利能力分析!。盈利能力|股市|分析|电解铝|氧化铝|南山铝业---

南山铝业(SH600219) 是个人比较喜欢的标的,不仅是因为有极大的业绩弹性,有相当的成长性,有高大上的产业升级概念,更是因为有一个合理的价格。

目前来看0.91PB,18.5PE,估值远低于两市的其他铝标的,长期来看安全边际相当的不错,这个价格还是且行且珍惜吧。

下面让我们开始吧。

先来看一下南铝的电解铝产销量数据:

盈利能力|股市|分析|电解铝|氧化铝|南山铝业---傻大方小编总结的关键词

盈利能力|股市|分析|电解铝|氧化铝|南山铝业---傻大方小编总结的关键词

盈利能力|股市|分析|电解铝|氧化铝|南山铝业---傻大方小编总结的关键词

南铝在并购怡力电业之前自有产能只有13.6万吨,也就是2015年产销量情况分析表中的内容,不足的部分需要向怡力电业进行付费加工,所以总销售量远大于总生产量。

16年底通过定向增发将怡力电业并入了上市公司。怡力电业拥有20万吨与48万吨两条电解铝生产线,那么自有总产能就达到了13.6+20+48=81.6吨。

这里要澄清一个误解,很多人担心南铝由于地处山东,采暖季会因为环保因素被限产部分产能,甚至有人认为南铝17年第四季度业绩低于预期就是因为被部分限产了。

但实际上南铝属于先进产能,并没有被限产,可以看到17年报中电解铝产能实际是满负荷运转的。

这点对于去产能受益标的很重要,有限产预期的资源股必然会影响业绩,而南铝无疑在这方面上是有巨大优势的。

南铝的利润可以分为两部分:

股市分析:南山铝业盈利能力分析!。盈利能力|股市|分析|电解铝|氧化铝|南山铝业---

首先是具有周期性的部分。

股市分析:南山铝业盈利能力分析!。盈利能力|股市|分析|电解铝|氧化铝|南山铝业---

就是前面所提到的81.6万吨电解铝产能,这部分就包含热电->氧化铝->电解铝,这部分与其他铝标的并没有什么本质差别,并且南铝有自备电厂,氧化铝完全自给,生产成本可以算是中规中矩吧。

当然这部分也就是最带有周期弹性的部分,虽然逻辑上铝价上涨,会带动毛利率上涨,业绩就会暴涨,但问题今年铝价上涨不及预期,而氧化铝与动煤价格涨疯了...

一般从总成本来看,电力成本占比达到了40%,氧化铝占比35%,预焙阳极与人工占总成本15%左右。

具体来说生产一吨电解铝需要1.93吨氧化铝,13500度电,0.5吨预焙阳极等材料,如果电力与氧化铝成本大幅上涨的话,就会极大的吞噬电解铝的利润。

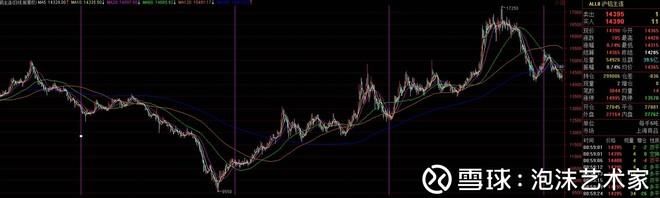

盈利能力|股市|分析|电解铝|氧化铝|南山铝业---傻大方小编总结的关键词

这是沪铝15、16、17年的走势图,每年最后一天250日线的价格,大体可以理解为过去一年电解铝运行的均价。

用这个方法可以得到,15年电解铝均价12205元/吨,16年电解铝均价12176元/吨,17年电解铝均价14633元/吨。

当然这个数据并不精确,但是可以作为一个参考数值,而电解铝全行业平均成本却在13800左右。

可以说其实17年电解铝全行业依然处于低利润的状态,赚的只是低成本的电费或者生产上游氧化铝的利润。

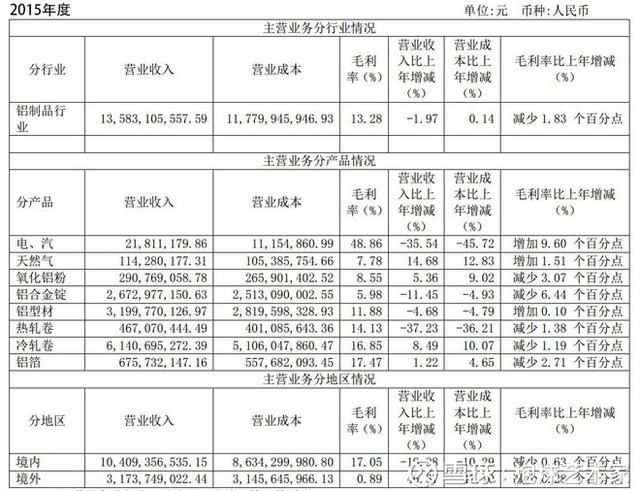

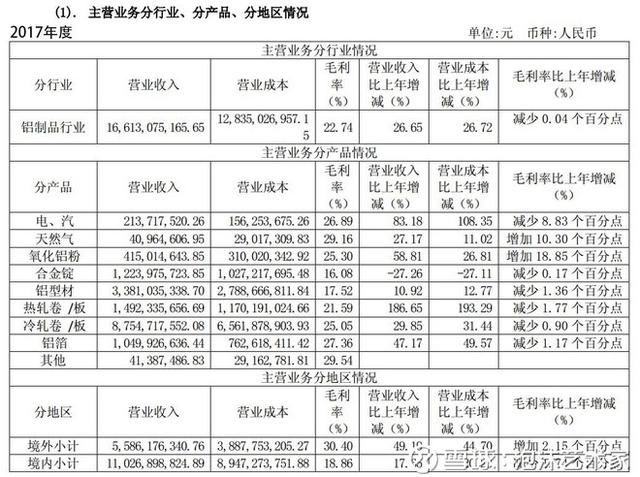

2015、2016、2017南铝分产品营收数据:

盈利能力|股市|分析|电解铝|氧化铝|南山铝业---傻大方小编总结的关键词

盈利能力|股市|分析|电解铝|氧化铝|南山铝业---傻大方小编总结的关键词

盈利能力|股市|分析|电解铝|氧化铝|南山铝业---傻大方小编总结的关键词

让我们来看下各产品的毛利率数据:

16年由于依然处于行业低谷区,氧化铝粉毛利率只有6.45%,17年一跃到了25.3%,而合金锭毛利率却从16年的16.25%,下降到了16.08%,也就是说电价等其他成本,完全吞噬了氧化铝粉价格上涨带来的收益

股市分析:南山铝业盈利能力分析!。盈利能力|股市|分析|电解铝|氧化铝|南山铝业---

。而南铝生产的的氧化铝粉等产品大部分只是自用,对外销售的是少量,这部分毛利润与去年比只增加了8千万左右,而且由于其他产品毛利润率的小幅下降,已经基本上抵消了这部分的收益了。

但是南铝今年的净利润却增长了22.75%,也就是说南铝今年的业绩增长完全不是因为电解铝产品的周期性而产生的!

再来看南铝的另一部分业绩构成,就是深加工。

股市分析:南山铝业盈利能力分析!。盈利能力|股市|分析|电解铝|氧化铝|南山铝业---

这部分不仅包含了常规的铝包装、门窗、集装箱,还包含了航空板、电动汽车铝代钢、精密模锻件等高附加值产品,更具体的我就不复制年报的描述了,有兴趣可以去看看。

深加工部分今年开始明显放量了,铝合金锭虽然产量上升,价格上升,但是总营收减少,说明更多的产品被用到了后端深加工上。

2016年生产型材17.97万吨,热轧卷59.48万吨,冷轧卷48.34万吨,铝箔3.48万吨,总产能129.27万吨。

2017年生产型材18.24万吨、热轧卷85.1万吨、冷轧卷55.90万吨、铝箔5.18万吨,总产能达到了164.42万吨。

可以看到,深加工的总产能从16年的129.27万吨,增长到了2017年的164.42万吨。

从各产品营收看,17年型材增加了10.92%,热轧卷增加了186.65%,冷轧卷增加了29.85%,铝箔增加了27.36%。铝制品总营收在毛利率几乎未变的情况下,增加了26.65%。

从营收构成来看,17年境外业务的总营收增长达到了49.19%,毛利率同时增加了2.15个百分点,这也是高端航空板、汽车板放量的另一例证。

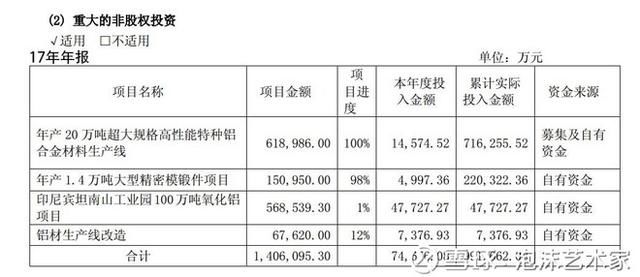

盈利能力|股市|分析|电解铝|氧化铝|南山铝业---傻大方小编总结的关键词

盈利能力|股市|分析|电解铝|氧化铝|南山铝业---傻大方小编总结的关键词

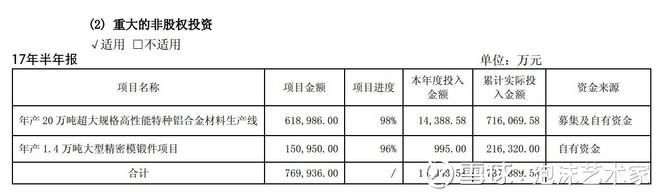

而且从17年的半年报与年报对比来看,年产20万吨超大规格高性能特种铝合金材料生产线项目进度已经达到100%了,年产1.4万吨超大型紧密模锻件项目完成度也达到了98%。

随着这些大型在建工程的完成,都会进一步成为未来利润的增长点。

总结:

股市分析:南山铝业盈利能力分析!。盈利能力|股市|分析|电解铝|氧化铝|南山铝业---

南铝今年总营收增加了29.03%,净利润增加了22.75%,并不是像很多人想的那样是因为铝价在年中上涨造成的利润上升。

而恰恰相反的是,由于煤电等成本端的上升,周期性反而对毛利率产生了一定程度上的不良影响,而今年营收与净利润双增长是得益于深加工的量放出来了。

股市分析:南山铝业盈利能力分析!。盈利能力|股市|分析|电解铝|氧化铝|南山铝业---

当然深加工属于南铝的内生增长性,也是其弱周期性之所在,这有点类似于成长股。未来随着轻量化电动汽车的发展,航空板的需求,这部分有着相当的潜力,而且多年来的研发投入与相关认证,已经构成了相当的行业护城河。

自有电解铝产能带来的周期性利润,这部分由于依赖于去产能化,具有一定的不可预测性。不过一旦铝价出现爆发性上涨,81.6万吨的总产能将会带来惊人的业绩弹性。(作者:泡沫艺术家)

- 地磁场为何会倒转?下一次倒转何时来?看详细分析

- 【重磅】2018第十六届新财富最佳分析师评选已进入资格审计阶段,

- 【前瞻】下周股市三大猜想:关税大招延后,游资趋于活跃(附股)

- 【前瞻】明日股市三大猜想:美方公开表态,主力抱团泛科技(附股)

- 比特币24小时暴跌15%!一度失守6300美元关口,分析师说后市大概

- 突发大利好,股市或将超级大反转!

- 楼市冰冻/股市转熊,钱会流向哪一个风口?

- 盘前参考:重演8月开门一幕?惊弓之鸟 股市一临界点

- 9月3日沪深股市早盘内参

- 大数据分析读懂大一新生