【原创】中国经济“微刺激”效果及其趋势评估

傻大方提示您本文标题是:《【原创】中国经济“微刺激”效果及其趋势评估》。来源是中国经济学人。

【原创】中国经济“微刺激”效果及其趋势评估。笑话|收紧|同比增长|老赵|好办|搞笑|房贷---

笑话|收紧|同比增长|老赵|好办|搞笑|房贷---傻大方小编总结的关键词

笑话|收紧|同比增长|老赵|好办|搞笑|房贷---傻大方小编总结的关键词

陈彦斌陈小亮

中国人民大学经济学院

内容提要

【原创】中国经济“微刺激”效果及其趋势评估。笑话|收紧|同比增长|老赵|好办|搞笑|房贷---

政府为稳增长而使用的“微刺激”政策有其必要性。“微刺激”已经取得一定的稳增长效果。但是,“微刺激”的使用不能常态化、长期化。究其原因:一是“微刺激”仍然靠拉动投资稳增长,与“四万亿”的本质基本相同;二是政府频频出招,“微刺激”叠加之后的政策力度并不小;三是希望“微刺激”既稳增长又调结构的战略意图难以实现,并且可能导致经济结构进一步恶化;四是“微刺激”已经出现“效应递减”现象,政府为稳增长很可能将“微刺激”不断加码为强刺激。解决换档期出现的增速下滑问题,应完善社会政策体系,发挥其“托底”功能。关键词

【原创】中国经济“微刺激”效果及其趋势评估。笑话|收紧|同比增长|老赵|好办|搞笑|房贷---

“微刺激”宏观经济政策经济发展方式调整经济结构JEL codes:

【原创】中国经济“微刺激”效果及其趋势评估。笑话|收紧|同比增长|老赵|好办|搞笑|房贷---

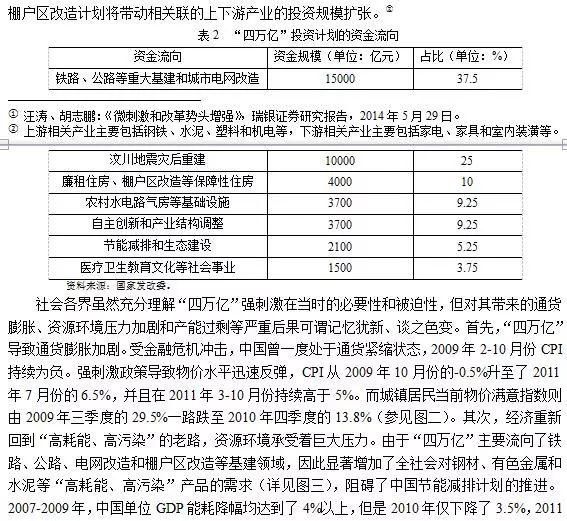

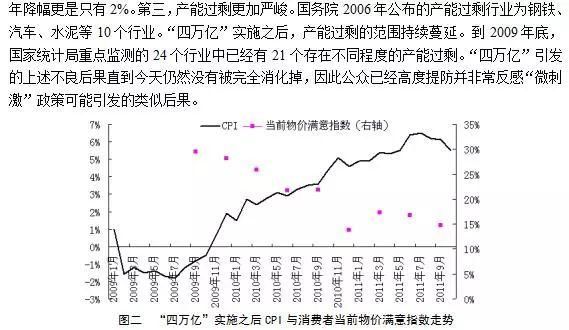

E20,E62,O40与过去三十多年的高速增长不同,2008年以来,中国经济增长态势发生了显著变化,经济增速出现了明显并且持续的下滑。2002-2007年,中国平均经济增速高达11.2%,而2008-2011年已经降至9.6%,2012-2013年更是下降到了7.7%的低水平。然而,在“以经济建设为中心”基本路线的指引下,此前政府将绝大部分的人力、物力和财力都用于经济建设之中,致使社会建设相对滞后、社会架构比较脆弱。因此,全社会表现出比较明显的高增长依赖症,就业问题、收入分配问题、民生问题和精英人才移民问题的解决都依赖于高速经济增长,这决定了社会对经济增速放缓的容忍度很低。由于经济自主增长动力较弱,所以就需要借助于政府的刺激性政策来提振经济。“四万亿”投资计划等强刺激政策虽然能够使中国经济增速迅速回升,但是却带来了通胀高企、资源环境压力加剧和产能过剩严重等负面影响。因此,在应对2012-2014年出现的经济下行态势时,政府不再出台强刺激政策,而是出台了一系列被统称为“微刺激”的政策。“微刺激”在稳增长方面有其必要性,并起到了一定的效果。但是,“微刺激”仍然主要依靠拉动投资稳增长,与“四万亿”并无本质区别,当“微刺激”的使用呈现常态化和长期化的趋势时,其可能引发的不良后果值得深入反思。

一、“新常态+动态区间管理+微刺激”构成了一套较为完整的政策体系,而“微刺激”是其中的重要一环,其战略意图是希望既能稳增长又能调结构

在理论上,政府是否应该针对经济波动实施积极的宏观调控政策尚无定论,至今仍然争论不休。凯恩斯主义学派认为政府应该实施积极的宏观调控政策,而货币主义学派则认为政府不应该实施积极的宏观调控政策。支持政府应该实施积极宏观调控政策的学者认为,宏观经济天然就是不稳定的,经济频频遭受总需求冲击(如动物精神所导致的消费波动与投资波动)和总供给冲击,这些冲击将会导致产出、失业和通货膨胀的无效率波动,而货币政策和财政政策能够应对冲击,当经济萧条时可以刺激经济,而当经济过热时可以给经济降温,因此,政府应该使用宏观调控政策来稳定经济。反对政府实施积极宏观调控政策的学者则认为,宏观调控政策存在时滞,这很可能导致政府稳定经济的努力反而加大了经济的无效率波动,在经济过热时刺激了经济,而在经济过冷时却抑制了经济,因此,宏观调控政策难以实现稳定经济的目的(Mankiw,2009)。

虽然在理论上尚无答案,但是中国政府部门提出的“区间管理”调控模式却实现了宏观调控在实践上和理念上的突破。“区间管理”调控模式将宏观调控的目标界定为一个“合理区间”,区间上限是防通胀,下限是稳增长,而且区间下限之外还有底线。此外,“区间管理”是动态的而不是静态的,即区间的上下限会随着经济与社会的发展而动态变化。“区间管理”调控模式意味着,只要经济在“合理区间”内,宏观调控政策不需要有大动作,而只有当经济偏离“合理区间”或者即将偏离“合理区间”时,才需要政府实施刺激性政策。

由于地方官员推动经济增长的激励程度、人口红利、体制改革红利、“从低收入迈向高收入的自然增长过程”中的追赶效应等支撑中国过去三十多年高增长的几大动力源泉均已经不同程度地减弱,中国经济正在从高速增长向中高速增长换挡,中国也因此而步入了“新常态”。与“新常态”和“区间管理”调控模式相对应,政府所实施的宏观调控政策的强度与方式也发生了相应变化,从以前的“四万亿”和总量宽松等效果明显但副作用也大的强刺激政策,转向了相对温和一些的“微刺激”政策。基于此,笔者认为“新常态+动态区间管理+微刺激”构成了一套较为完整的政策体系:政府希望通过使用“微刺激”将经济稳定在“合理区间”,从而使社会更好地适应“新常态”。

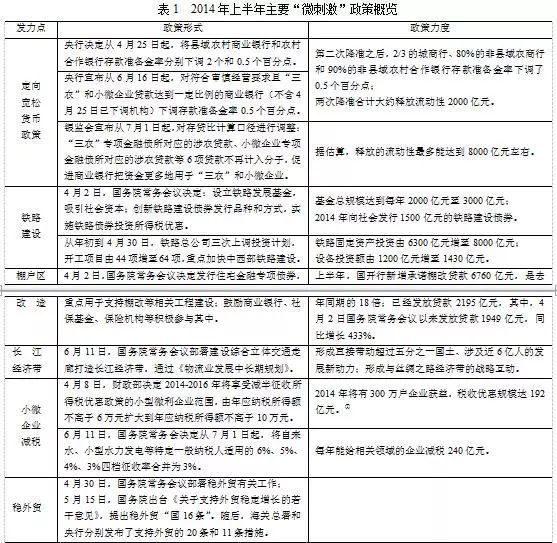

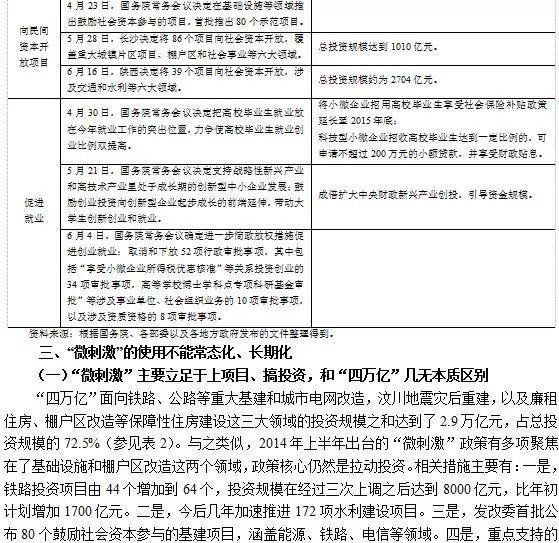

以2014年的“微刺激”为例,2014年一季度,中国经济增速下跌到了7.4%,偏离了7.5%的“合理区间”下限,有突破7%底线的可能性。如果不出台刺激政策,脆弱的社会架构难以承受经济增速进一步下滑的压力。如果出台像“四万亿”投资计划那样的强刺激政策,经济增速可能会得到较快的提升,但是经济结构会进一步恶化。在此情形下,政府出台了数条“微刺激”政策。政府希望借助于“微刺激”,在稳增长的同时调结构:通过增加中西部铁路建设投资促进西部发展,以缩小地区差距;通过棚户区改造改善贫穷家庭生活状况,以缩小家庭之间的生活质量差距;通过定向降准扶持“三农”和小微企业,以弥补经济中的薄弱环节。

二、由于经济自主增长乏力,目前中国经济具有明显的“刺激依赖症”,因此“微刺激”有其必要性,而且“微刺激”的短期稳增长效果也比较显著

中国经济自主增长动力一直相对较弱,主要有三个原因:一是全社会创新投入不足;二是中小民营企业所处的发展环境比较恶劣(税费负担过重、融资难、发展空间受限),实体经济发展动力不足;三是居民部门消费增长乏力。

受经济自主增长动力不足的困扰,再加上支撑过去三十多年高增长的几大动力源泉都在不断减弱,近年来中国屡屡出现经济增速下滑的状况。每当政府实施“微刺激”之后,经济增速短期内都出现了明显反弹,而当刺激减弱或者消失时,经济增速再次下滑。可见,中国经济表现出了明显的“刺激依赖症”。“刺激依赖症”的本质在于:政府投资是投资的主导性力量,而民间投资不足;政府消费是消费的主导性力量,而居民消费不足--因此,当面临经济下滑时,只能依赖于政府的刺激性政策来稳增长。

概括起来,2012-2014年间,政府部门先后出台了三轮“微刺激”政策,而且每一轮“微刺激”的短期稳增长效果都比较显著(详见图一)。

笑话|收紧|同比增长|老赵|好办|搞笑|房贷---傻大方小编总结的关键词

笑话|收紧|同比增长|老赵|好办|搞笑|房贷---傻大方小编总结的关键词

笑话|收紧|同比增长|老赵|好办|搞笑|房贷---傻大方小编总结的关键词

笑话|收紧|同比增长|老赵|好办|搞笑|房贷---傻大方小编总结的关键词

笑话|收紧|同比增长|老赵|好办|搞笑|房贷---傻大方小编总结的关键词

笑话|收紧|同比增长|老赵|好办|搞笑|房贷---傻大方小编总结的关键词

为了解释使用“微刺激”来调结构可能只会导致结构越调越乱、越调越糟糕,需要回答如下四个问题。

第一个问题是:调什么“结构”?

【原创】中国经济“微刺激”效果及其趋势评估。笑话|收紧|同比增长|老赵|好办|搞笑|房贷---

“调结构”中的“结构”是个广义且宽泛的概念,几乎每一个宏观经济变量都有对应的结构问题,如总需求结构、总供给结构、生产结构、区域结构、人口结构、财富结构等等。因此,“结构是个筐,什么都往里装”,天天在谈,却无头绪。在这一大堆“结构”之中,对一个国家而言,最重要的是总需求结构和总供给结构。并且,总需求结构和总供给结构在本质上是相通的,是同一个问题的两个方面。这是因为,作为流量的投资的累积就是作为存量的资本。因而所谓调结构,需要重点关注的对象就是总需求结构和总供给结构。

第二个问题是:需要调结构吗?

【原创】中国经济“微刺激”效果及其趋势评估。笑话|收紧|同比增长|老赵|好办|搞笑|房贷---

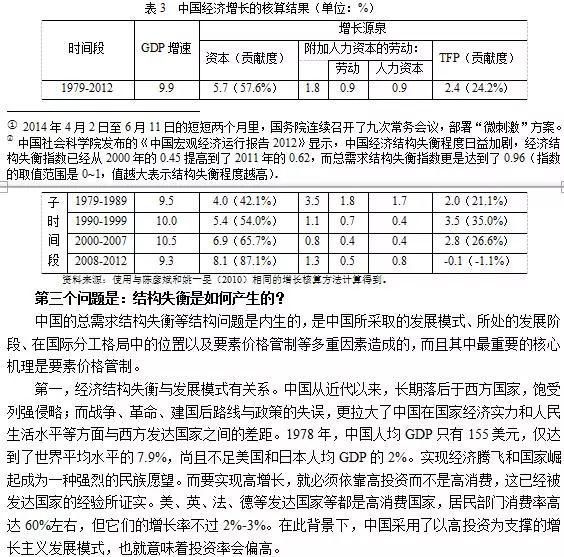

中国的总需求结构和总供给结构均已经出现了严重失衡,因此亟需调结构。总需求结构失衡集中表现为投资率过高而消费率过低。中国的投资率已经从2000年的35.1%大幅提高到了2013年的49.3%,同期全世界平均投资率仅为22%左右。据测算,中国的实际投资率已经比福利最大化水平投资率高出十几个百分点(李稻葵等,2012;Li et al.,2012)。与此同时,中国居民部门消费率已经从上世纪70年代的65%降到了2013年的34.1%,大幅低于全世界的平均水平(60%)。总供给结构失衡则表现为要素供给过于依赖资本积累而非技术进步。增长核算的结果表明,资本是中国经济增长的第一推动力,而且中国对资本积累的依赖程度不断强化。如表3所示,1979-2012年,资本对中国经济增长的平均贡献度达到了57.6%,2000-2007年和2008-2012年资本的贡献度更是分别高达65.7%和87.1%。

笑话|收紧|同比增长|老赵|好办|搞笑|房贷---傻大方小编总结的关键词

第二,经济结构失衡与发展阶段有关系。中国仍然处在城镇化和工业化的进程中,两者都必然以大量投资为基础,这同样决定了投资率会偏高。一方面,2013年中国城镇化率刚刚达到53.7%,拥有城镇户籍的人口占比更是只有36%左右,而OECD国家平均城镇化率已经达到80%,因此中国的城镇化还有很长的路要走。另一方面,截至2013年,中国工业增加值占国内生产总值的比重仍然高达43.9%,而全世界工业增加值占比只有26.7%,OECD国家工业增加值占比则仅为24.1%。工业的高资本密集度特征决定了资本的强势地位和劳动的弱势地位,因此中国的国民收入分配格局中劳动份额偏低,最终导致居民部门消费率偏低。2011年,中国劳动者报酬占GDP的比重为44.9%,而美国劳动者报酬占GDP的比重为55.4%,英国、法国、德国和日本也分别高达53.7%、53.5%、51.6%和50.6%。

第三,经济结构失衡与国际分工格局有关系。中国凭借低成本优势(尤其是低劳动力成本)从事低附加值产品的生产和出口,并通过“出口-投资联动机制”推高了国内投资。1978-2012年,中国平均出口增速高达22.9%,比1953-1977年的平均出口增速高出15.1个百分点。在“出口-投资联动机制”的带动下,中国投资增速从1953-1977年的13.5%提高到了1978-2012年的19.3%。由于国内厂商更多地从事贸易商品的生产,导致非贸易商品和服务--尤其是教育和医疗等公共服务的供给明显不足,迫使居民家庭不得不进行预防性储蓄,从而限制了居民家庭的消费行为(于春海,2010;Chamon and Prasad,2010)。

第四,特别重要的是,经济结构失衡与要素价格管制密切相关。生产要素简称要素,是指用于生产产品的资本、劳动、土地和资源等投入品。完整的市场体系不仅包括产品市场,而且还包括资本市场、劳动市场、土地市场和资源市场等要素市场。改革开放以来,中国的产品市场改革总的来说还算顺利,目前也基本到位。但是,要素市场改革严重滞后,要素价格管制在有力推动中国经济高速增长的同时也导致了中国经济的严重扭曲(陈彦斌,2014)。具体而言,中国工资率很低,利率很低,工业用地价格很低,这些低要素价格都大大的激励了高投资。以资本市场为例,理论和实践均表明,一国增长率越高,其实际贷款利率也会越高。1980-2010年,中国实际GDP增长率为10%,理论上的实际贷款利率应该在7%左右,然而利率管制之下的一年期实际贷款利率平均只有2%而已(陈彦斌等,2014)。相比之下,同期德国实际贷款利率则超过了8%,美国、加拿大和法国都在5%左右,日本和英国实际贷款利率也达到了中国的两倍左右,而且这些国家实际贷款利率都明显高于经济增速。利率管制大大降低了企业--尤其是国有企业的资金成本,为企业投资活动提供了强大激励。

第四个问题是:如何调结构?是采用“政府之手”还是采用“市场之手”?

事实上,政府早已经高度重视调结构问题。1986年,政府制定的“七五”计划里就提出了“调整产业结构的方向和原则”;1997年召开的中共十五大明确提出要“对经济结构进行战略性调整”;十六大、十七大和十八大报告全都强调要“推进经济结构战略性调整”。尽管“调结构”的口号已经喊了将近三十年,但是经济结构失衡的问题并没有显著改善,甚至在不断恶化。为什么政府一直在努力“调结构”却始终调不动?其症结在于,没有从经济结构失衡产生机理的视角来寻求调结构的对策。

用“市场之手”调结构才是正道。中国的总需求结构失衡等结构问题是发展模式、发展阶段、国际分工格局以及要素价格管制等多重因素造成的。然而,发展模式、发展阶段和国际分工格局的调整是较为缓慢的,因此,调结构的关键在于深化要素价格的市场化改革,用“市场之手”调结构。具体而言,就是让要素价格恢复到均衡价格,让价格来决定成本,让成本来决定真实投资需求。真正落实十八届三中全会市场化改革导向的基调,真正让“市场之手”在资源配置过程中起到决定性作用,调结构的问题才能真正有效落实。

而用“政府之手”调结构(比如“微刺激”)则只会越调越乱。因为,“政府之手”调结构往往是头痛医头、脚痛医脚,其作用效果至多是短期内缓解局部的结构失衡症状,但是由于没有在结构失衡的根源和症结上下功夫,因此“政府之手”治标不治本,其结果要么是过一段时间之后原先的结构失衡问题再次显现甚至加重,要么是“摁倒葫芦瓢起来”,导致其他方面的结构失衡加剧或者出现新的结构失衡问题。以“微刺激”中面向中西部的铁路投资计划为例,表面上看,增加中西部的铁路投资能够促进西部发展、缩小地区差距,地区结构失衡问题将有所改善。但是,铁路计划拉动的主要是投资而非消费,会进一步提高全社会的投资率,从而导致总需求结构进一步恶化。因此,以“微刺激”的“政府之手”来调结构不仅很难实现调结构的战略意图,反而还会导致结构越调越乱、越调越糟糕。

(四)“微刺激”已经开始出现“效应递减”现象,如若长期化使用,收效将越来越小

第一,“微刺激”政策出台的时间点不断提前。2012年、2013年和2014年都实施了“微刺激”的方案,2012年从8-9月份开始出台,2013年则从5-6月份就开始出台,而2014年更是提前到了从3月份开始出台。

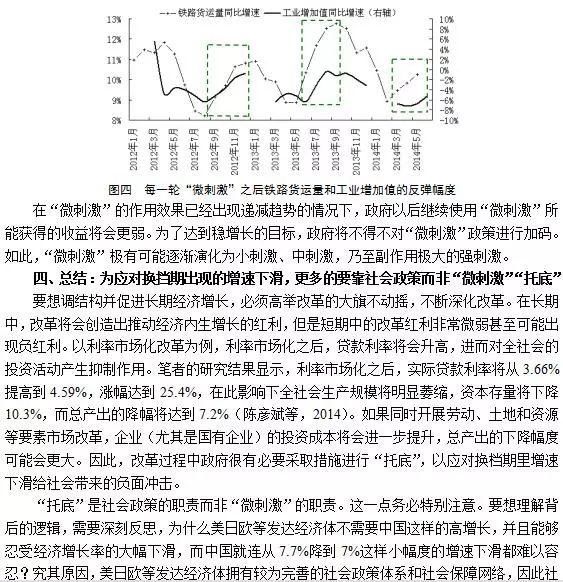

第二,“微刺激”后的经济反弹幅度不断缩小。从货币定向宽松的幅度以及刺激政策的密集程度等方面来看,2014年这一轮“微刺激”的力度比前两轮“微刺激”的力度要大,但是,从刺激实施后经济反弹的状况来看,2014年“微刺激”的反弹幅度却明显小于前两轮。图四显示,铁路货运量方面,2012年8-12月份铁路货运量同比增速反弹了10.5个百分点,2013年6-9月份反弹了9.7个百分点,而2014年3-5月份的反弹幅度仅有5.3个百分点。工业增加值方面,2012年“微刺激”之后工业增加值同比增速从8月份的8.9%回升到12月份的10.3%,2013年刺激之后从6月份的8.9%反弹到8月份10.4%,而2014年刺激之后仅仅从3月份的8.8%反弹到了6月份的9.2%。

笑话|收紧|同比增长|老赵|好办|搞笑|房贷---傻大方小编总结的关键词

会架构比较稳定、弹性比较大,能够容忍长期低速增长和增长率的大幅下跌。而中国的社会保障体系非常滞后,社会架构较为脆弱、弹性较小,因此哪怕是小幅度的增速下滑都是社会难以容忍的。要想提高社会对经济增速下滑的容忍度,必须要完善社会政策体系。完善社会政策体系既是长期转型所追求的终极目标,也是目前就必须着手去做的重要事情。具体而言,需要着力完善社会公共服务体系,加强失业救助、医疗保险、义务教育和保障房、廉租房供给等方面的社会建设,实现“学有所教、病有所医、住有所居、老有所养”,为居民家庭尤其是农民、农民工和下岗职工等弱势群体提供基本生活保障。

参考文献

【原创】中国经济“微刺激”效果及其趋势评估。笑话|收紧|同比增长|老赵|好办|搞笑|房贷---

[1] Mankiw, N Gregory. 2009. Macroeconomics.NewYork: Worth Publishers.

[2]李稻葵徐欣江红平:《中国经济国民投资率的福利经济学分析》,《经济研究》2012年第9期,第46-56页。

[2] Li, Daokui., Xin Xu and Hongping Jiang. 2012. “A Welfare Economics Analysis of the Chinese Economic Growth.” Economic Research Journal 9: 46-56.

[3] Lee, Houng., Murtaza Syed and Xueyan Liu. 2012. “Is China Over-Investing and Does it Matter?” IMF working paper: 1-21.

[4]陈彦斌姚一旻:《中国经济增长的源泉:1978-2007年》,《经济理论与经济管理》2010年第5期,第20-28页。

[4]Chen,Yanbin., and Yimin Yao. 2010. “Sources of China’s Economis Growth: 1978-2007.” Economic Theory and Business Management 5: 20-28.

[5]于春海:《我国贸易顺差的根源及外需的可替代性--基于贸易品-非贸易品的分析框架》,《经济理论与经济管理》2010年第6期,第17-23页。

[5] Yu, Chunhai. 2010. “The Root of China’s Trade Supplus and its Substitutability: An Analysis Based on Tradables and Non-Tradables.” Economic Theory and Business Management 6: 17-23.

[6] Chamon, Marcos D., and Eswar S. Prasad. 2010 “Why Are Saving Rates of Urban Households in China Rising?” American Economic Journal: Macroeconomics 2(1): 93-130.

[7]陈彦斌:《要素市场改革之途》,《财经》2014年第19期,第100-104页。

[7] Chen, Yanbin. 2014. “The Routine to Factor Market Reform.” Caijing Magazine 19: 100-104.

[8]陈彦斌陈小亮陈伟泽:《利率管制与总需求结构失衡》,《经济研究》2014年第2期,第18-31页。

[8] Chen, Yanbin., Xiaoliang Chen and WeizeChen.2014. “Interest Rate Control and the Imbalance of Aggregate Demand Structure.”EconomicResearch Journal 2: 18-31.

- 【原创】中国经济长期增长路径、效率与潜在增长水平

- 星石投资杨玲:中国经济高质量增长时代的投资思考

- (原创)新春话幸福——奉献着,幸福着

- (原创)新春话幸福——信息声声送温情

- (原创)新春话幸福——新春新气象

- (原创)星宫为据 紧扣时柱 判断子女或富或贵的诀窍

- 原创丨对外打劫对内建设,特朗普下药有点猛!

- 男人本色原创诗词;随缘,真的不难

- 一家四口自驾海南过春节【原创直播Day1-2】

- 中央任命来了;巴菲特增持苹果成为第四大股东;任泽平中国经济站