消费旺季行业景气度高 六股绝佳布局良机

傻大方提示您本文标题是:《消费旺季行业景气度高 六股绝佳布局良机》。来源是证券之星。

消费旺季行业景气度高 六股绝佳布局良机。布局|旺季|消费|山西汾酒|伊利股份|良机---

第1页:消费旺季+行业景气度高 第2页:伊利股份:豆奶新品隆重发布,高度重视战略意义 第3页:山西汾酒:改革或再加速,产品线齐发力 第4页:水井坊:收入符合预期,高增长可持续 第5页:沱牌舍得:年报低于预期,短期谨慎,中期乐观 第6页:恒顺醋业:非经常性损益增厚全年利润,主营业务表现符合预期 第7页:沱牌舍得:年报低于预期,短期谨慎,中期乐观

消费旺季+行业景气度高

近12亿元大单逆市追捧15只个股

在食品饮料行业整体回暖并持续分化背景下,大众消费已成为支撑中高端酒业增长的支点。随着春节临近,传统消费旺季到来,再加上市场普遍看好行业2017年四季度业绩,经过前期回调后食品饮料板块绩优龙头标的估值已经回到合理甚至低估状态,此类品种回调后或迎来最佳配置机会,值得关注。

个股方面,在可交易的83只成份股中,本周股价表现跑赢大盘的个股有58只,占比近七成。其中,华统股份、莲花健康、麦趣尔、科迪乳业和西藏发展等个股期间均实现逆市上涨,表现突出。

值得注意的是,尽管本周A股市场呈现大幅回调整理的态势,但仍有部分主力资金开始布局板块内的龙头股,成为市场关注的焦点。数据统计发现,本周,板块内共有38只食品饮料股成为大单资金入场抢筹的标的,其中,伊利股份、水井坊、古井贡酒、舍得酒业等4只个股期间累计大单资金净流入均在1亿元以上,分别达到40343.68万元、18253.25万元、10584.33万元和10261.23万元,另外,青岛啤酒(8366.05万元)、山西汾酒(7132.61万元)、得利斯(5774.99万元)、洋河股份(4845.15万元)、麦趣尔(3868.26万元)、泸州老窖(2102.41万元)、恒顺醋业(1961.69万元)、加加食品(1586.59万元)、华统股份(1519.39万元)、金字火腿(1132.65万元)和龙大肉食(1036.44万元)等11只个股也均获得超1000万元的大单资金追捧,上述15只龙头股合计吸金11.88亿元。

事实上,食品饮料行业经营业绩改善明显,截至目前,已有46家上市公司披露了2017年年报业绩预告,业绩预喜公司达到26家,占比近六成。其中,黑芝麻、金字火腿、好想你、贵糖股份和三全食品等5家公司预计2017年年报净利润同比增长翻番,另外,舍得酒业、重庆啤酒、元祖股份、恒顺醋业、煌上煌、珠江啤酒、酒鬼酒、山西汾酒、科迪乳业、贵州茅台、华统股份等公司预计2017年年报净利润同比增幅均在50%以上。

对此,中金公司认为,近期白酒板块受到市场调整和发改委对部分名酒价格告诫双重影响而大幅度下跌,市场对行业成长逻辑仍然不清晰,茅台、国窖、水井坊等名酒的业绩增长在于放量和结构升级,适度的提价也是保持品牌价值的必要举措,行业的价格、库存等基本面较为健康,春节备货销售整体较为强劲。2018年白酒板块第一次重大买点到来,贵州茅台为代表的价值成长股以及水井坊、山西汾酒为代表的成长股均被严重低估。

国元证券则表示,大众消费品板块:受益春季旺季,行业景气持续复苏,建议关注乳制品和肉制品龙龙企业。酒水板块:白酒板块下跌如期而至,长线价值投资尚需等待。啤酒板块处于从提价到业绩转变带来的业绩提升阶段;红酒处于触底缓慢回升阶段,长期来看,受益于集中度提升,行业空间巨大,但短期受制于优质进口酒的冲击,行业景气回升有待持续观察;黄酒板块短期受益于提价利好刺激,存在阶段性投资机会。

进一步梳理机构研报发现,机构对相关绩优龙头股的关注度上升。近30日内,共有36只食品饮料股获机构给予“买入”或“增持”等看好评级,其中,山西汾酒、水井坊、舍得酒业、贵州茅台、洋河股份、恒顺醋业(6家)、今世缘(5家)、酒鬼酒(4家)、千禾味业(4家)和好想你(3家)等10只年报预喜的绩优龙头股被机构集中看好,机构看好评级家数均在3家及以上,后市上涨潜力或较大,值得跟踪观察。

布局|旺季|消费|山西汾酒|伊利股份|良机---傻大方小编总结的关键词

上一页1

布局|旺季|消费|山西汾酒|伊利股份|良机---傻大方小编总结的关键词

伊利股份(个股资料操作策略盘中直播独家诊股)

伊利股份:豆奶新品隆重发布,高度重视战略意义

伊利股份 600887

研究机构:安信证券 分析师:苏铖 撰写日期:2017-12-18

事件:公司发布植选豆乳新品。据公司官方公众号报道,伊利于12月16日召开发布会隆重发布经过2年精心打造的植选豆乳新品,并聘请知名女星倪妮为新品代言,天使之路超模为新品站台。

豆奶行业空间广阔,传统企业作为有限集中度低:据中国副食流通协会统计,2015年中国植物蛋白饮料市场规模就已超过1000亿,并预计2015-2019年行业复合增速在19%左右,其中大豆饮品占比超过30%。但目前国内的大豆饮品仍以作坊式生产和自制豆浆为主,工业化程度相对偏低,无法真正满足需求,实际市场空间远高于此。目前豆奶行业规模较大的企业主要有维他奶、维维(豆奶粉)等,维他奶2015年收入仅17亿元,而传统老牌企业维维股份2016年豆奶业务收入也仅20亿元左右,市占率均不到10%,行业集中度提升仍大有空间。

品类扩张战略落地,优质产品叠加品牌及渠道优势,后续表现值得乐观:在现有乳品业务优势地位不断强化的背景下,品类扩张可进一步放大伊利品牌及渠道的协同效应,并成为公司长期实现稳健增长的重要保障。公司此次经过长期市场调研与产品优化,精选大豆黄金产区原料,力求开发出最贴合消费者口味的即饮豆乳产品,并采用全球领先的加工工艺提升口感。以优质产品为根基,以伊利擅长的品牌营销、渠道推广和消费者教育为辅助,植选豆乳后续表现值得乐观,有望对收入产生积极贡献;同时公司品类扩张首次落地,战略意义值得重视,后续若能持续推进这一战略有望带动公司估值中枢不断上移。

投资建议:我们预计公司2017-18年每股收益分别为1.07元和1.35元,考虑到下游需求改善、公司份额提升有望加快、从而有望带动利润增速大幅上台阶后带来的戴维斯双击,维持买入-A的投资评级和6个月目标价40.00元,相当于2018年30倍的动态市盈率。

风险提示:下游需求波动;竞争改善程度不达预期。

布局|旺季|消费|山西汾酒|伊利股份|良机---傻大方小编总结的关键词

上一页12

布局|旺季|消费|山西汾酒|伊利股份|良机---傻大方小编总结的关键词

山西汾酒(个股资料操作策略盘中直播独家诊股)

山西汾酒:改革或再加速,产品线齐发力

山西汾酒 600809

研究机构:平安证券 分析师:文献 撰写日期:2018-01-29

改革或再加速。汾酒集团持有山西汾酒股权比例高达69.97%,这也导致不少投资人担忧山西汾酒的改革能否实现制度、体系的重塑。汾酒集团本次拟转让山西汾酒股权,引入战略投资者,也是希望从根本上推动山西汾酒加速改革,实现制度、体系的转变,应可以缓解投资者的这种担心。

产品线齐发力共同推动17年营收快速增长。受益于次高端市场爆发式增长,汾酒青花系列产品17年增速超过40%,尤其是青花30年再次复苏,将成为公司18年最重要增长动力。汾酒20年批价在250-300间,定位与青花20年相仿,主攻山西省内,受益于山西省内消费升级,17年增速估计超过50%。老白汾10年因部分需求升级至汾酒20年,估计稳定增长。汾酒玻汾零售定价在40-60,其他全国性名酒厂在此价位段总体在退出,但玻汾17年再次高速增长,增速或超40%。

下调17年EPS预测。考虑青花30年增速超预期,我们上调17年营收增速假设至40%,但这也可能导致费用前置投放,故下调17年EPS预期值约10%至1.07元,预计17-18年EPS为1.07、1.75元,同比增约53%、63%,动态PE61、38倍。

清香王者,维持“推荐”评级。汾酒是中国白酒三大香型之一清香型白酒龙头,品牌底蕴足以支撑其在全国高端、次高端白酒市场参与竞争,且山西省根据地市场牢不可破。公司如能从根本上改革文化、制度、体系,则未来成长空间仍大。静态估值虽偏高,但18年仍有望高速增长,维持“推荐”评级。

风险提示:茅台、五粮液批价下行挤压次高端市场;渠道库存周期反转。

布局|旺季|消费|山西汾酒|伊利股份|良机---傻大方小编总结的关键词

上一页123

布局|旺季|消费|山西汾酒|伊利股份|良机---傻大方小编总结的关键词

水井坊(个股资料操作策略盘中直播独家诊股)

水井坊:收入符合预期,高增长可持续

水井坊 600779

研究机构:东北证券 分析师:李强 撰写日期:2018-01-25

收入创新高,18年增长可延续。公司2017年实现收入20.48亿元,同增74.13%。其中Q4实现收入5.77亿元,同增51.12%,增速环比Q3下降系:1)整体市场规划和投入策略在16H2确定,致16Q4基数较高;2)今年春节在2月中旬,时间较晚使旺季发货推迟到1月。受益公司核心市场的梯次开拓及新总代+核心门店建设推动,预计2018年收入仍可保持高速增长,且春节备货多在1月,18Q1旺季销售值得期待。公司2017实现归母净利3.36亿元,同增49.3%;Q4实现归母净利0.92亿元,同增21.87%。若剔除诉讼计提3000万预计负债等影响,公司2017实现扣非后净利润3.66亿元,同增70.42%;Q4实现扣非后净利润1.18亿元,同增67.41%高于收入增速,提价效应显现。

核心产品放量+产品持续升级+提价。核心产品新典藏、井台、臻酿八号贡献主要增长,预计新典藏增速高于井台高于臻酿八号,呈现持续的升级趋势。公司Q4推出标杆产品菁翠,站位1700元超高端价格带,拉升水井坊品牌形象。7月对典藏、井台及臻酿八号出厂价上调10-15元/瓶,提价效应在Q4进一步体现。12月对典藏系列、井台系列、臻酿八号及鸿运装终端指导价分别上调40元/瓶、30元/瓶、20元/瓶,在增厚渠道利润的同时进一步提升品牌形象,为18年提价奠定基础。

渠道持续扩张,市场投入力度大。公司实行5+5+5的市场扩张战略,新增第三个五大(新兴)市场有望成为2018年重点,梯次开发为公司增长续力;同时采取蘑菇战略,围绕优势市场向外拓展,增加二三线城市铺市。渠道方面充分发挥新总代模式的优势,核心门店数量快速增长到6000多家(16年3000家,17H1约5000家),门店总数也增至1.5万家。营销上公司加大品鉴会、核心门店促销、品牌宣传投入,通过赞助《国家宝藏》等动作占位高端市场,持续提升品牌形象。

盈利预测:预计2017-2019年EPS为0.69、1.33、2.05元,对应PE为76倍、39倍、25倍,维持“买入”评级。

风险提示:区域市场推广受阻;行业竞争加剧;诉讼败诉。

布局|旺季|消费|山西汾酒|伊利股份|良机---傻大方小编总结的关键词

上一页1234

布局|旺季|消费|山西汾酒|伊利股份|良机---傻大方小编总结的关键词

舍得酒业(个股资料操作策略盘中直播独家诊股)

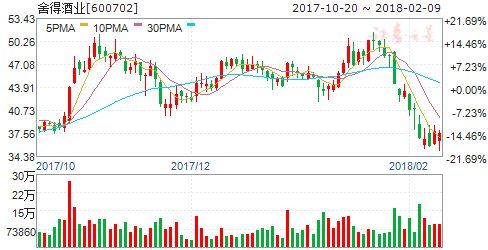

沱牌舍得:年报低于预期,短期谨慎,中期乐观

沱牌舍得 600702

研究机构:安信证券 分析师:安雅泽,苏铖 撰写日期:2018-01-29

事件:公司披露2017年度业绩预增公告,预计公司2017年度实现归属于上市公司股东的净利润为13,000万元到16,000万元,与上年同期相比增加4,980.10万元到7,980.10万元,同比增长62.10%到99.50%,扣除非经常性损益的净利润为12,300万元到15,300万元,与上年同期相比增加4,500.09万元到7,500.09万元,同比增长57.69%到96.16%。

2017年是调整之年,年报业绩低于我们此前约2亿元的预期,也低于市场一致预期。按预告口径,公司2017年度业绩低于市场预期,也低于我们此前2亿元左右净利润的预期。分析4季度业绩,我们认为酒类业务收入有望延续前三季度态势,继续保持20%以上增长(1-6月酒类业务收入增长17.97%;1-9月酒类业务收入增长20.02%),太平洋药业股权3季度出售以后,4季度营业收入影响偏负面。综合判断,2017全年营收预计低于年初计划,对于公司而言,2017年仍是调整年,三项主要业务均有调整:公司参股的天马玻璃仍然亏损,但随着2号炉正常运营,1号炉恢复生产临近,投资收益有望回升;聚焦主业背景下,药业公司被剥离,2017年8月达成药业公司股权转让,4季度缺位营收贡献;白酒主业方面,低档酒继续下滑,尚未企稳,中高档酒中舍得态势优良,但舍得以外产品贡献仍不明显,中高档酒整体增速尚未完全凸显,目前在25%-30%增速区间,低于相近体量的可比公司,公司营收端出现全面显著改善预计还看2018年。

积极面因素存在几个方面。第一,品牌运作思路清晰,核心产品舍得价格回升,后续双品牌运作重点看执行和效果;第二,效率提升,公司内部管理改善;第三,财务呈现改善态势。公司公告拟更名为“舍得酒业股份有限公司”,对标思路清晰,意在培训核心高端,树立品牌高度,产品运作上,“天特优”是沱牌三款主打战略新品,腰部产品支撑,意在群众基础。公司管理费用率下降,2季度管理费用率大幅抬升主要是计提员工内退福利费用所致,1、3季度管理费用率均同比下降,体现了公司管理效率提升的空间;综合考虑回款、应收票据和预收款指标,公司现金流改善也较为明显;此外,公司财务费用全面回落,处于2013年以来最低位。

全面理顺还有两大步骤,营收成长性尚未显性化。公司实际控制人为民营资本天洋集团,通过持股沱牌集团70%股权控股上市公司,面对大股东和实际控制人的增发尚未完成(已获得增发批文),另外,公司股权重组后的管理层尚未引入含股权在内的激励机制。我们认为对于公司中长期发展,该两大步骤有待明确。

投资建议:暂调整评级为增持-A,6个月目标价54.00元。我们假设2018年完成增发,新增股本约4,800万股,预计公司2017年-2019年的每股收益分别为0.43元、0.93元和2.13元,目标价相当于2019年25的动态市盈率。

风险提示:短期估值过高,2018年开局业绩确定性不高。

布局|旺季|消费|山西汾酒|伊利股份|良机---傻大方小编总结的关键词

- 惊奇!香烟的高价是消费者决定的,一包烟的成本最多10块

- 【行业科普】CFA持证人都在从事什么工作?

- 家居行业会吹起\"涨价风\" 随行就市成破局点

- 大年三十,农村这一行业如此火爆,,你知道它有多挣钱吗?

- 设计尸与程序猿的差别!

- 揭秘最多美女出没的九大金融行业

- 十大数据读懂2018工业自动化行业走势

- 远策投资张益驰:龙头集中、传统行业崛起 关注创新药、人工智能

- 微软不会在Win10企业版中预装消费级游戏

- 新能源汽车电池行业龙头老大要搞事情?天能动力增持超威至10.08%