康师傅和旺旺们失去的 正是达利和周黑鸭们拥有的

傻大方提示您本文标题是:《康师傅和旺旺们失去的 正是达利和周黑鸭们拥有的》。来源是中金网。

康师傅和旺旺们失去的 正是达利和周黑鸭们拥有的。康师傅|达利|旺旺|周黑鸭|陈俊|正是---

陈俊发现自己越来越不懂现在年轻人的口味了。

作为中国旺旺(0151.HK)产品研发总处的业务骨干,陈俊负责的是牛奶制品的研发。他的得意之作是当年的旺仔牛奶,这一单品曾经年销售额超过百亿人民币,是中国乳品行业的奇迹。

那是一段公司上下都无法忘怀的好日子。

2014年中国旺旺市值巅峰时曾接近1500亿港币,数据来源:有鱼股票

然而这两年,无论陈俊的团队在新品开发上多么努力,无论特浓牛奶和O泡果奶在盲品测试中获得了多么好喝的称赞,但推到市场上之后,反响就是不温不火。

更糟糕的是,公司的顶梁柱旺仔牛奶也不可避免的进入了单品的衰退期。

康师傅|达利|旺旺|周黑鸭|陈俊|正是---傻大方小编总结的关键词

中国旺旺的乳品及饮料销量和公司股价同步见顶,数据来源:公司年报,云锋金融整理

不过他的处境还不算最糟的。

旺旺的天猫旗舰店曾经推出一个叫“你没吃过的旺旺”的专题,实话说,这个专题不如改名叫“你没什么印象的旺旺”。

里面的品牌在市面上大多难觅踪迹,比如 “那多利”、“哎哟”、“辣人”、“贝比玛玛”。

让陈俊想不通的是,同样是做乳制品,达利食品(3799.HK)去年推出的一款叫豆本豆的豆奶饮品,刚上市就能成为市场爆款,两个月收入过两亿。

资本市场也因此“见风使舵”。旺旺的市值从高点连跌数年接近腰斩,而2015年才上市的达利食品市值却翻了一倍,一度站上了千亿港币——不仅超过了旺旺,还超过了港股食品公司曾经的老大哥康师傅控股(0322.HK)。

数据来源:有鱼股票A

食品饮料行业的王者之争,进入了一个新的回合。

台资食品“三剑客”

说起十几年前的盛世光景,在康师傅的方便面生产线干了二十多年的王林还是会忍不住露出微笑。

那时候的康师傅方便面工厂门口有长长的防踩踏围栏,批发商们从早到晚排着长队,一麻袋一麻袋的订货。

1992年进入中国市场以后,康师傅仅仅用了三年就将营业额从2700万做到了24.5亿元,实现了百倍增长的奇迹。

资本市场也没有亏待它。1996年在香港股市IPO之后,康师傅的股价在十几年间穿越牛熊,涨幅超过50倍,是当之无愧的消费长牛。

数据来源:有鱼股票A

其他两家台资食品巨头统一和旺旺的表现也毫不逊色。统一的绿茶和冰红茶长期霸占了小卖部的半个冰柜,而旺旺大礼包则是小朋友过年最希望收到的礼物。

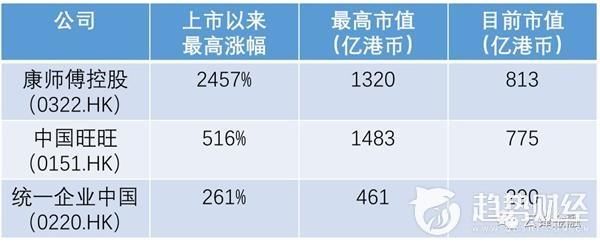

在2014年的巅峰时期,台资食品三剑客的市值加起来超过3000亿港币,占据了港股市场食品饮料行业的半壁江山,市值一度相当于三个贵州茅台。

可现在,他们的市值只剩下茅台的五分之一。

康师傅|达利|旺旺|周黑鸭|陈俊|正是---傻大方小编总结的关键词

截止2018年2月9日收盘,数据来源:Wind,云锋金融整理

同是食品饮料行业,为何茅台就能穿越塑化剂和反腐风波迎来第二春,而台资三剑客却无法再现当年的辉煌?

说穿了,是产品力

尽管现在的方便面行业江河日下,膨化食品也不再是消费者的零食首选,但在20年前的中国完全是另一幅光景。

90年代初,康师傅、统一和方便面的创始者日本日清集团几乎同时进入大陆市场,他们面对的“地头蛇”除了散装方便面饼之外,就只有“华丰”——一个现在只有在怀旧频道才能找到的品牌。

那时候,中国人对方便面的印象是华丰简陋的袋装面,有一包盐和味精混合的粉包,想吃的时候用大茶缸把面泡开——能充饥,但实在谈不上好吃。

康师傅|达利|旺旺|周黑鸭|陈俊|正是---傻大方小编总结的关键词

图片来源:Pixabay.com

代表日清出战的是它引以为豪的“鸡汤拉面”。按照泡面帝国缔造者安藤百福的设想,这款在日本大卖的产品理应可以在海外。

可他没想到的是,中国人完全不买账——价格比华丰贵几倍,口味却十分清淡,虽然面饼质量似乎是好一点,但不值这个价啊。

说白了,那时国人的需求还处于“吃饱”和“吃好”的过渡期,最看重的是够不够经济实惠。

康师傅的产品研发部门经过几万次的口味测试后,发现大陆人做菜时热爱红烧口味,而且认为牛肉是比较贵的肉类,因此决定主打“红烧牛肉味”。

与此同时,调料也被增加到了三包——“酱包”、“粉包”、“压缩蔬菜包”,顿时让消费者觉得诚意满满、十分划算。

这还不够。

1993年央视播出了第一支康师傅方便面的广告。

那时中国人对电视广告的印象还停留在不断重复的文字和单调的画面上。而在康师傅的广告中,弹滑的面条、大块的牛肉、辣椒和浓汤这些当时十分新鲜的元素,让人看了胃口大开。

虽然广告中的牛肉和汤汁放到现在就是所谓的“卖家秀”,但打擦边球的营销手段配合“香喷喷好吃看得见”的响亮口号,给观众留下了极其深刻的印象。

康师傅在内地投放的首只方便面广告,:腾讯视频

在快速消费品行业十分看重的渠道方面,康师傅也带来了一个新鲜的名词——通路精耕。

公司将市场分为城区市场和外埠市场,除了全国范围内的区域划分外,在一个城区市场也按零售点分布情况划分片区经营,在每一个片区选取经销商服务零售点,再配备公司业务人员协助经销商的工作。

而在外埠市场,则按照商圈划分,有专人负责终端的维护和推销工作,按照不同层级的零售店设定不同的拜访频率。

这一细致而深入的终端布局,让公司产品不仅渗透进城市的大街小巷,还有每个农村的杂货店,以及每条火车线路的餐车上。

一款深谙消费者需求的产品,配合先进有效的营销手段,以及一套精密运转的渠道体系,这就是食品行业的产品力所在,也造就了康师傅在中国方便面行业的霸主地位。

于是在2013年的鼎盛时期,康师傅的方便面业务营收达到250亿人民币,相比20年前增长了1000倍,占据了整个行业的半壁江山。

旺旺的另类产品力

旺旺的米果生意则用另一种方式出奇制胜。

膨化食品无法像方便面那样通过不同的口味打造差异化,因此旺旺的仙贝和雪饼在刚进入中国市场时只享受了两年的好日子,就被拖入了“米果大战”。

1994年,包括康师傅在内的两百多家食品厂开始生产各种米果零食,而旺旺的创始人蔡衍明选择的迎战方式是壮士断腕的价格战。

这招他在80年代的台湾市场就用过,而这一次在内地,旺旺又用快速扩张工厂-降低生产成本-杀出厂价格的方式,一口气将米果的出厂价从50元/公斤杀到了5元/公斤。狠辣的降价手法让其他公司抱头鼠窜,市场重新回到了旺旺的掌控之中。

能够做到降价不降质,这也是食品行业产品力的一大体现。

除此之外,旺旺的魔性广告也是广告行业的经典案例。既简单易懂接地气,又富有趣味让人印象深刻。

不落俗套、放飞自我的特质在当时众多的广告营销中脱颖而出,成为旺旺推广的大杀器。

康师傅|达利|旺旺|周黑鸭|陈俊|正是---傻大方小编总结的关键词

图片来源:腾讯视频

逆水行舟,不进则退

然而时至如今,这几家台资巨头似乎丧失了对消费者喜好变迁的敏感性,也不再有自断一臂的狼性和狠劲。

尽管旺旺在近几年的年报中反复强调产品创新,但新拓展的副牌却还是膨化食品和糖果——这些人们越来越觉得不健康的品类。

它甚至试图用一款哎呦荞麦米面杀入方便面的红海。

Excuse me?康师傅大哥的沉沦挣扎还不够刺激么?

不是说方便面不能做,近两年韩国的方便面就在国内大受欢迎。

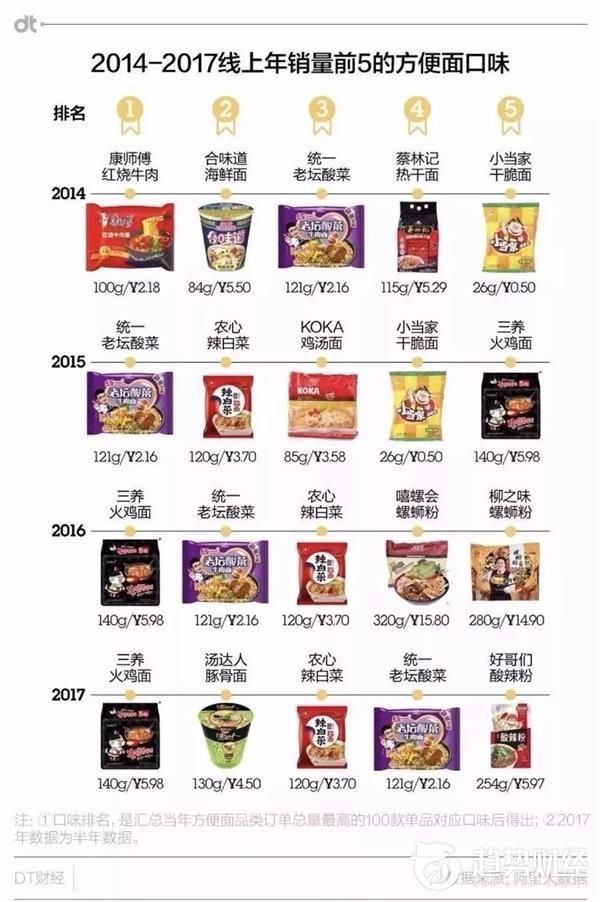

从农心到三养,2017年韩国泡面在中国的销售金额同比翻倍,并牢牢占据了线上销量的前几名。

康师傅|达利|旺旺|周黑鸭|陈俊|正是---傻大方小编总结的关键词

图片来源:DT财经

以三养火鸡面为例,最出名的是一个“辣”字。在此之外,又带有一些韩式酱料的甜味,和更劲道的口感,这样的口味造就了话题性和传播点。

所以说,现在国人,尤其是一二线城市的消费者对休闲食品的需求,已经从“吃饱吃好”,变成了“吃得健康”、“吃得有趣”。

因此当周黑鸭(1458.HK)推出可以兼顾卫生和新鲜的锁鲜装时,它的卤制品产品就可以畅销全国;三只松鼠除了主打健康牌之外,一口一个主人的萌松鼠形象才是获得消费者芳心的关键武器。

回头再去看文章开头的例子——旺旺的特浓牛奶和达利的豆本豆奶。

同样是重磅新品,前者采用的还是和旺仔牛奶一样的复原乳,这是一种已经被众多媒体曝光过安全但不新鲜,好喝但不健康的原料。

达利则另辟蹊径,没有参与现在厮杀惨烈的牛奶产品,而是选择中国人喜爱却缺乏好产品的豆奶,同时反复强调绿色健康营养等要素,于是旗开得胜。

从产品力的引领者到跟跑者再到落伍者,中国的消费者升级了,台资三剑客的产品却自动降级了。

产品创新是把双刃剑

台资三剑客是不是完全的不思进取呢?统一企业中国(0220.HK)会第一个跳出来。

前些年统一的方便面爆款老坛酸菜面销量曾高达40亿,近两年来的高端品牌汤达人也越战越勇。要不是半道里杀出来“饿了么”和“美团”这些外卖平台,统一本是有机会打个漂亮的翻身仗的。

但按照业内人士的看法,像统一和旺旺这样的公司,已经陷入了“盲目创新”的困境——看起来新品红红火火,却总是赚不到钱。

以饮料行业为例,统一曾在一年内一口气推出了十余款新品:包括中式饮料如饮系列、果蔬汁微食刻系列、果汁饮料怡赏系列、冷泡茶小茗同学、assam小奶茶、即饮咖啡雅哈HEY系列以及朗朵即饮咖啡等。

这其中只有小茗同学成为了爆款,其他新品很快就难觅踪迹。但由于现在消费者非常容易“喜新厌旧”,小茗同学的生命周期也不过只有短短两三年。

可与此同时,如此频繁的产品创新需要付出多少成本呢?

一款饮料新品需要6000-8000万元的开发成本,还要大量的营销和渠道资源配合。因此,统一的研发费用在2016年高达2.3亿人民币,占到了当年净利润的三成。可它的饮料业务收入反而在当年下降了13%,这个幅度甚至大于康师傅饮料业务6%的降幅。

当创新没有找到合适的方向和路径时,反而会成为业绩的绊脚石。

达利的逆袭之路

过去几年,在分析台资三剑客衰落原因的各种文章中,常用的论点包括“消费升级的必然结果”、“打败康师傅的不是统一,而是饿了么”、“当中间市场陷落,社群经济来临,小众的崛起将成就新的商业梦想”诸如此类。

这些论调都有一定的道理,但却不能解释一个问题——为什么同样是做快速消费品的大公司,达利食品却能在这几年逆势而上,成就千亿市值?

用一个例子可以见微知著。

2013年达利推出乐虎的时候,没有人看好这款产品。尽管人人都知道功能性饮料在中国会爆发,但有红牛的珠玉在前,为何会有人为连包装都极其类似的乐虎买单?

但市场忽略了两点,第一是后发战略的低成本,第二是中国消费品市场的复杂分层。

红牛用了十几年的时间让功能性饮料的意义深入人心,因此当乐虎进入市场的时候,已经无需再为此付出高昂的市场教育成本。

而告诉消费者为什么需要它,是统一旺旺们在产品创新时最头痛的任务。

与此同时,达利的渠道体系巧妙的避开了一二线和华东城市——那里的消费者已经被各种品牌宠的十分挑剔,而在达利重点布局的三四线城市和农村市场,良好的性价比依然是消费者关注的重点。

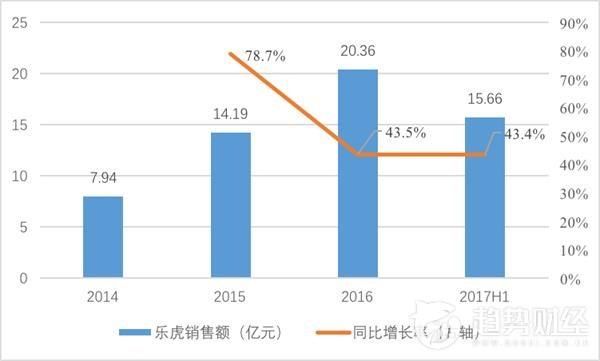

因此,当价格只有红牛一半的乐虎闪亮登场时,看起来已经垄断的功能性饮料市场被迅速撕开了一个小口。两年间,红牛的市占率已经从90%下降到了70%。

康师傅|达利|旺旺|周黑鸭|陈俊|正是---傻大方小编总结的关键词

乐虎的销售情况,数据来源:公司年报,云锋金融整理

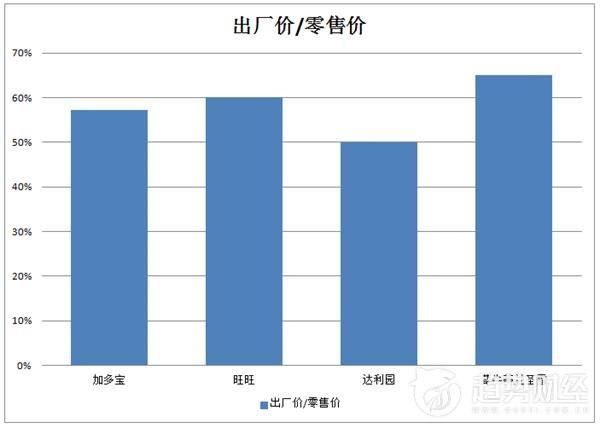

去年达利食品被沽空机构质疑时,有一个关键的争论点是超低的运营费用上——康师傅和统一的销售费用要占到总营收的接近三成,可达利却只有一成五;三剑客的净利率只有5%-6%,而达利却有15%。这无疑让投资者心生疑窦。

达利的回应则揭开了它为何可以快速攻占三四线城市乃至农村市场的奥秘——用低出厂价给予经销商远高于竞争对手的利润空间,让经销商自觉自愿的推广产品,并承担销售环节中的一部分费用。

康师傅|达利|旺旺|周黑鸭|陈俊|正是---傻大方小编总结的关键词

图片来源:三钱数据实验室

这种方式和OPPO、VIVO在线下销售手机的模式一脉相承,后者的成功也同样与三四线城市的消费升级密不可分。

康师傅和统一的饮料是业界出了名的低毛利产品,经销商卖一瓶只能赚几毛钱,而卖一罐乐虎可以直接赚一块多,终端零售店自然更有动力把达利的产品放在显眼的位置。

尽管较低的出厂价会让公司丧失一部分对渠道的管控力,但相比迅速抢占的市场份额来说,这点损失对于达利来说可以接受。

讨巧的后发战略、面向三四线城市的布局、充分调动经销商积极性的渠道管理,这些共同构成了食品行业新的产品力,也让达利不像台资三剑客那样饱受电商和小众食品的冲击。

找到适合自己的战场

单纯用消费升级四个字就将曾经叱咤风云的台资食品三剑客一棍子打死未免太过片面。

事实上,真正让他们败走麦城的,是原本引以为傲的产品、渠道、营销三大强项,都落后于这个市场的发展速度。

尽管2017年以来三剑客的股价表现不俗,原因却不是他们的产品重新受到欢迎,而是因为之前的市场预期非常低,以及通胀周期下的产品涨价逻辑。

这些,显然不是消费长牛股应有的投资逻辑。

反观达利等企业,尽管存在渠道把控力不足、产品定位难以在一二线城市发展等问题,但它们就如同90年代的三剑客那样,敏锐的捕捉到了中国市场的差异化,搭建起自己独特的产品力,因此在传统食品巨头纷纷陷落的今天,逆势而上,成就千亿市值。

所以说,对于食品饮料公司而言,如果无法像可口可乐和茅台那样拥有无可匹敌的产品护城河,那么找到适合自己的市场是最重要的。

台资三剑客二十年前从台湾迁移来内地是这么做的,达利现在专攻三四线城市也是同样的道理。

- 新春佳节财运突飞猛进的三大星座,狗年就是要旺旺旺

- 这三大生肖,生女儿是福星,生儿子有富贵,一旺旺不停!

- 二月下旬整体运势上升的三大星座,新春狗年大吉大利,旺旺旺

- 除夕到,新年好,众凯继续送大礼!狗年旺旺旺!

- 恭喜3大生肖,狗年来财旺旺旺,行大运发横财,富得流油!

- 喜鹊枝头叫!恭喜4生肖,春节期间财运高涨,狗年旺旺旺

- 旺旺旺!新年祝福用闽南话怎么说,赶紧看进来~

- 【贺新春】昆山华仕达:恭祝大家新年快乐!身体健康!狗年旺旺旺

- 看到的朋友,狗年一定旺旺旺

- “城”意大拜年,祝你新春旺旺旺旺旺旺!