所有人都忽略的A股“入摩”真相

小编提示您本文标题是:所有人都忽略的A股“入摩”真相。来源是。

摘要:A股入摩倒计时,划一遍技术性重点;高端大气上档次的CAR-T细胞疗法其实有很多bug,但市场空间的的确确真的很大!机构挖到了银行板块ROE在今年筑底回升的核心驱动,并建议超配“哑铃组合”;收了支架界牛魔王的中国版强生,却被市场低估了。

真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

写在前面:大消费成了近期市场最耀眼的MVP,顺鑫农业今日收涨1.87%;医药生物集体再放大招,智飞生物猛涨4.62%;再看今日研报提示的蓝帆医疗午盘后急速拉升,收涨7.61%,股价迭创历史新高。

1>广发证券策略戴康:抽丝剥茧之A股纳入MSCI

倒计时20天!A股很快将在6月1日正式纳入MSCI。按计划,A股第一步以2.5%纳入因子正式入摩,第二步于9月3日以5%再注入。纳入因子的提高和标的股票扩容是整个进程的双主线。

这里有两个技术性问题值得探讨:

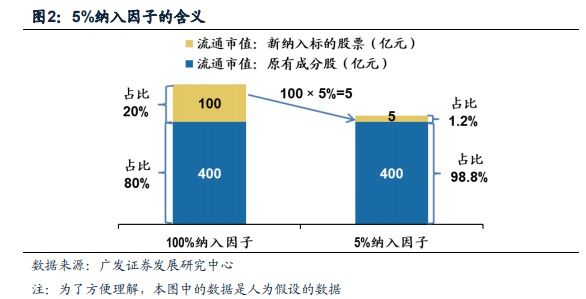

纳入因子5%指的是啥?一句话概括:纳入因子是一个市值折扣系数,它与权重有关但不是权重。举例:市值100亿元的新标的股票,占据市值400亿元的原成分股权重为20%,如果按按 5%纳入因子计算,则新标的股票市值仅5亿元,权重降至1.2%。这就解释了为什么纳入因子就算从5%变为100%,A股的权重也不会因此变为原来的20倍。

? 真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

?

?

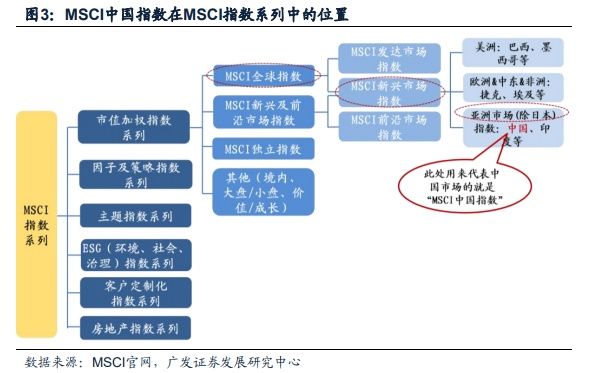

MSCI指数体系如何构成?MSCI指数包括:市值加权指数、因子及策略指数、主题指数、房地产指数、ESG指数、客户定制化指数共六大系列,所谓A股纳入MSCI指数,主要指A股纳入市值加权指数系列。从分层网络中可以看到:我们通常所说的A股纳入MSCI,是纳入位于市值加权指数系列里MSCI新兴市场指数子集中的MSCI中国相关指数。更进一步,MSCI中国相关指数中最关键的即供国际投资者使用的MSCI中国指数,作为旗舰指数,6月1日以前,其涵盖的股票主要包括H股、B股、红筹股、民企股、和其他海外股,6月之后,则将包含符合要求的A股大盘股和中等市值股。

? 真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

?

?

A股纳入MSCI标的股票具备哪些特征?

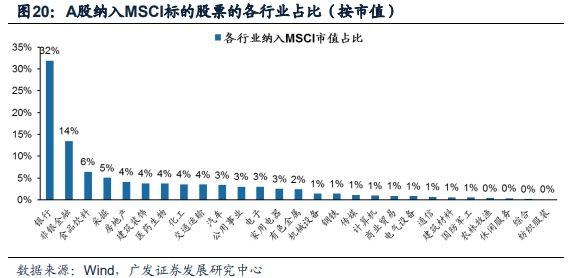

行业上,金融板块市值和数量占比最高,国有五大行、平安、国寿、太保三大险企及多家市值千亿以上的券商都被纳入其中;其次是以市值超千亿的贵州茅台等白酒股为首的食品饮料板块;采掘、房地产等紧随其后。PE、PB估值方面,纳入MSCI的A股标的整体估值均低于全球主要发达国家指数,主要是因为包含了估值水平较低的银行股。股息率,则处于全球指数的中间水平。

? 真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

?

?

北上资金是否已提前流入MSCI标的股票?

数据显示,去年下半年北上资金并未启动大规模布局A股MSCI标的股票,直到今年4月,资金流入开始加速了,比例高达89%,明显高于去年Q2-Q4平均70%的水平。而从境外资金的流入规模和节奏看,短期内会给A股额外带来约1000亿元增量资金,其大部分会在6月1日前后流入,剩余部分可能待9月3日以后。

? 真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

?

?

结合海外经验,A股纳入MSCI指数后市场将发生哪些显著变化?

台股、韩股分别历时9年、6年完全入摩,市场共同的表现为:机构投资者、境外投资者占比明显提升;市场换手率先升后降。

短期看,纳入MSCI对A股整体影响不大,预测在正式纳入前后,市场对大盘股的风险偏好将略有增加。长期看,A股与全球资本市场的联动性将进一步增强,境外投资者占比将逐步提高,将从散户主导的市场结构逐步转向机构主导的市场结构,未来基于基本面的投资将更加重要。

2>中金公司医药邹朋:良心测评CAR-T细胞疗法的神秘前景

客观上,CAR-T细胞治疗机遇和挑战并存。

挑战一:副作用是头号难题。目前已知的CAR-T治疗可能带来的副作用包括:细胞因子释放综合症、神经毒性、脱靶效应、 全身性过敏反应等。中金公司认为,除疗效外,对毒副作用的预防和处理将成为决定CAR-T技术能否上市的关键因素。

? 真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

?

?

挑战二:在实体瘤中效果不佳。由于实体瘤中缺乏特异性的肿瘤相关抗原靶点以及肿瘤体积巨大T细胞难以趋化等因素,使得CAR-T 在实体瘤的治疗过程中挑战重重。 日后,减少脱靶效应与增强疗效将成为突破实体肿瘤治疗的核心技术点。

挑战三:监管与环境污染成老大难,商业化征途不平坦。不同于传统药物,CAR-T活体细胞一方面受细胞治疗相关规定的限制管理;另一方面因CAR-T均受基因工程改造,同样还要接受基因治疗产品的监管。 此前CFDA发布的相关技术指导原则着重强调了细胞治疗的安全性监测应贯穿于产品研发全过程。

此外,目前为止,CAR-T治疗还属于个性化治疗,不存在大规模生产,因为要涉及到病人在常规采血后运用冷链技术进行运输和批量生产与折返医院的过程,防止污染是最大的问题。

挑战四:专利纷争持续不断。在巨大潜在市场利益的驱动下,参与研究各方之间的专利争议也未曾停歇。六年前。CAR-T 技术发明人宾夕法尼亚大学的Carl June博士就与另外两位合作者终止了合作协议,随后诺华和Juno 从两方分别获得专利许可,而两家公司也是经历了近两年的诉讼才于2015年达成和解。

尽管CAR-T用于实体瘤的治疗进展较慢, 且仍存在许多技术上的难题,短期上市可能性较小,但考虑到目前血液肿瘤 一线化疗、干细胞移植等治疗方法下患者生存质量较差且复发率高,中金公司认为随着技术的不断成熟,未来CAR-T有望逐步走向血液肿瘤的一线治疗,伴随实体瘤技术的突破,打开数百亿美元级别市场空间指日可待。

展望一:93亿美元国际市场空间划分:淋巴瘤:CAR-T 治疗最大市场,全球市场近47.2亿美元;白血病:全球市场约35.9亿美元。多发性骨髓瘤:全球市场17.6亿美元左右。该病在西方工业发达国家发病率约为4/10 万。其他淋巴瘤:全球市场约 8.4 亿美元。

? 真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

??

??

真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

?

?展望二:国内111亿元血液肿瘤治疗空间:国内骨髓移植费用在35万元左右,CAR-T上市后定价 30~40万可能性较大。其中CAR-T细胞在国内淋巴瘤市场空间有望达42.9 亿人民币,白血病市场空间有望达 56.4 亿人民币,多发性骨髓瘤市场为 11.5 亿人民币,合计 110.8 亿人民币。

3>国信证券银行业董德志:透过ROE之变,找到超配银行股的核心逻辑

国信证券通过聚焦ROE,利用杜邦分析法,详细解剖了一季度银行业ROE变化的核心驱动因素,总结了不同银行间的竞争优势差异和变动。

(1)ROE横向对比:龙头盈利能力超群。一季报显示国有行、股份行、区域性银行ROE分化明显,但龙头表现出了更强劲的盈利能力。如国有行中的农行、建行;股份行中的招行、兴业;部分城商行区域性龙头宁波银行、南京银行等。

? 真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

?

?

在对ROE进行杜邦分解,以寻找其分化的根源时,国信证券发现:各类型银行的龙头ROA普遍较高;权益乘数对ROE的分化影响很大,股份行、城商行杠杆大多在14倍以上。相比之下,农商行、国有行的杠杆较低,相应哥的资本充足率也更高。换句话讲,股份行、城商行加杠杆较为激进,这是它们维持较高ROE的主要方式。但其负债端对主动融资依赖度高,面临较大的流动性风险,资本压力显著。且但在当前利率维持高位以及严监管背景下,它们可能面临杠杆回落,ROE随之受损。

? 真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

?

?

真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

(2)ROE 纵向对比:较去年同期下降。主要受三个指标拖累:一是利息净收入/平均资产下滑明显,负债成本同比上升;二是手续费净收入/平均资产下降;三是杠杆下降。此外,很多银行资产减值损失/平均资产对盈利能力 产生正贡献,反映出资产质量压力减轻。从ROE排名的同比变化上看,国有行、农商行进步较多,城商行分化,股份行压力相对较大。

(3)展望:行业ROE底部可见趋于回升,未来维持在12%以上。但因杠杆水平将下降,今年ROE整体预计小幅下降。对全年ROA回升的预期主要基于如下判断: 净息差同比回升推升ROA;手续费净收入对 ROA的负面影响大幅减缓,甚至小幅正贡献。

真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

基于此,国信证券判断银行板块整体估值仍将继续修复,但内部分化。在利率高位、严监管背景下,非标投资较多、负债端对主动负债依存度较高的中小行,股份行压力最为突出。相反,客户基础好、业务偏向传统存贷款的大型银行优势进一步强化。

4>招商证券医药生物吴斌:“中国强生”被低估!

国内健康防护行业龙头,PVC手套业务全球第一,招商证券强烈看好蓝帆医疗的核心观点如下:

(1)战略华丽转型,将支架牛魔王收入囊中。公司拟通过定增以58.95亿收购柏盛国际93.37%股权,目前已顺利过审,5月中旬有望拿到批文,于6月完成并表。

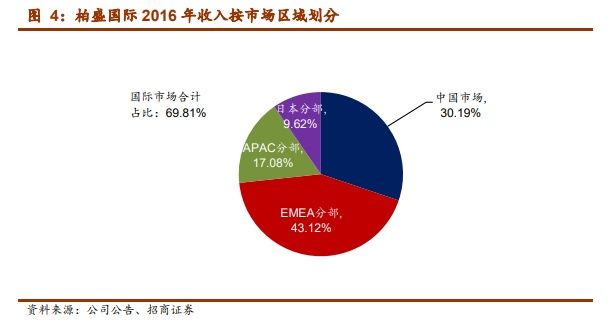

柏盛国际成立于新加坡,是全球第四大支架生产企业,2003年进入中国市场,并通过收购吉威医疗在中国开展支架研发,2005年支架产品Excel在中国上市。之后2012年,受益自主产品BioMatrix在欧洲的上市,柏盛国际股价飙涨700%,同时期,柏盛国际收购吉威全部股权。2016年,中信产业基金联合其他共同投资人完成了对柏盛国际的私有化和退市,一年后柏盛国际剥离掉心脏成像诊断和重症治疗两项业务,深度聚焦支架业务。

现如今,柏盛支架产品销往全球90多个国家和地区,去年支架销量约60万支,在欧洲、中东、非洲地区市场份额11%,中国市场份额23%,全球市场份额仅次于雅培、波科、美敦力。其中,吉威的年支架销量为23-24万支,是国内心脏支架三巨头之一。且柏盛具备极强的创新能力,其在欧洲上市的新一代心脏支架BioFreedom,是全球目前唯一一个能够将PCI术后服用抗血小板药物的时间从10个月减少到1个月的支架,成为占比20%的高出血风险患者的珍贵福音。

真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

(2)海外市场份额持续大幅提升。数据显示,2016年全球冠脉支架市场规模预估为70亿美元,增速6%,呈现出成熟市场稳定增长的特征。从技术角度看,尽管雅培可降解支架退市,但全球可降解支架研发势头不减,技术的更新换代仍然是支架行业的主题和销售增长驱动力。于是柏盛国际趁胜追击,全球市占率从2013年的7%上升到2016年的 10%。最新产品BioFreedom则在欧洲不断吞噬市场,去年8月在日本获批,明年进军美国,快速放量指日可待。

? 真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

?

?

(3)国内市场规模迅猛扩张。一个明确的数据:2017年我国PCI手术数量为75万例左右,未来 5年增速为10%-15%,假设每个支架终端价格8000-9000元,对应国内冠脉支架终端市场规模为88-99亿元。

真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

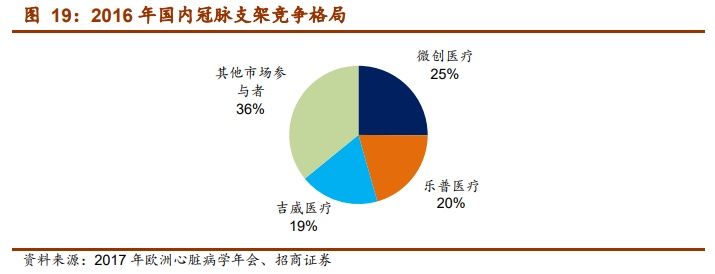

目前国内心脏支架行业约 80% 的市场份额已被国产品牌占领,根据2017年欧洲心脏病学年会发布的数据,微创医疗、 乐普医疗和柏盛国际在中国的全资子公司吉威医疗中国市场份额排名前三,2017年达19.5%。同时吉威新一代支架心悦去年9月获批,招标价格远高于老产品 Excel,将带来净利润的较快增长。

? 真相|忽略|指数|市值|纳入|a股---小编总结的本文关键词

?

?

招商证券预计:2018-2020年蓝帆医疗净利润分别为5.88 亿元/7.00 亿元/8.27 亿元,合理市值至少200 亿;定增完成之后市值仅193亿元,被低估。公司具有成为“中国强生”的愿景,将通过并购丰富心内科、外科、骨科等高值器械耗材实现目标,维持 “强烈推荐-A”评级。

- 云南被游客忽略的一个古城,低调内敛,古朴厚重,幸好没被商业化

- 安徽被忽略的一处景点,地处3市交界,是长三角面积最大喀斯特地

- 世界最“古怪”的桥梁,500年越走越牢固,看过的人都赞叹不已

- 中国游客全免费!我国最有“骨气”的景区,所有外国人禁止入内!

- 三亚究竟怎么了?东北人不断逃离,连当地人都想搬走,原因太现实

- 天津被忽略的景点,耗资12亿,是国内首家特批的一座私人博物苑

- 中国电信|工信部:力争2020年底全国所有地级市覆盖5G网络

- 工信部|工信部:力争2020年底实现全国所有地级市覆盖5G网络

- 60元一桶的泡面,劝退了所有的游客,现在已无人问津!

- 家门口有了新职业!省心又赚钱,青年老人都能做