中信证券:二季度猪价有望强反弹

小编提示您本文标题是:中信证券:二季度猪价有望强反弹。来源是。

财联社4月3日讯,自上周开始全国多地猪价结束下跌出现企稳回升的态势。全国廋肉型猪出栏均价较一周前的最低点累计上涨0.45元/公斤左右。

业内人士指出,目前猪价的反弹主要与节日效应的提振有关。随着清明假期临近,屠宰场收猪意愿积极,相应的收购量有所增加,加之大型生猪养殖企业集体抬价的现象普遍存在,个体养殖散户看好节日行情,观望惜售意愿强烈,市场上猪源供给相对减少。

中信证券分析,十年历史数据显示,一般从5月起,猪价都会开始上行。以往2-3季度猪价上行幅度平均约20%。

中信证券|季度|反弹|有望|生猪|猪价---小编总结的本文关键词

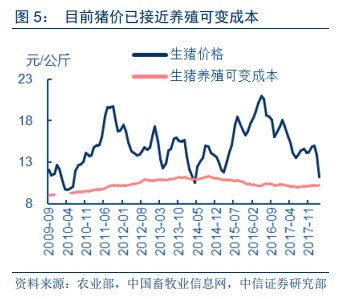

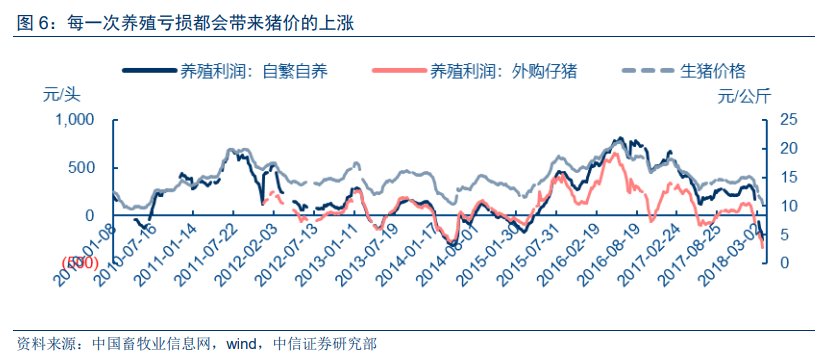

目前猪价已接近生猪养殖的可变成本,行业亏损已达5周。以猪价历史表现来看,每一次养殖亏损都会带来猪价30%左右的上涨;并且,前期亏损越久,上涨幅度越大。行业产能扩建自2018年下半年才开始陆续达产,预计2019年产能继续上升。

中信证券|季度|反弹|有望|生猪|猪价---小编总结的本文关键词

中信证券|季度|反弹|有望|生猪|猪价---小编总结的本文关键词

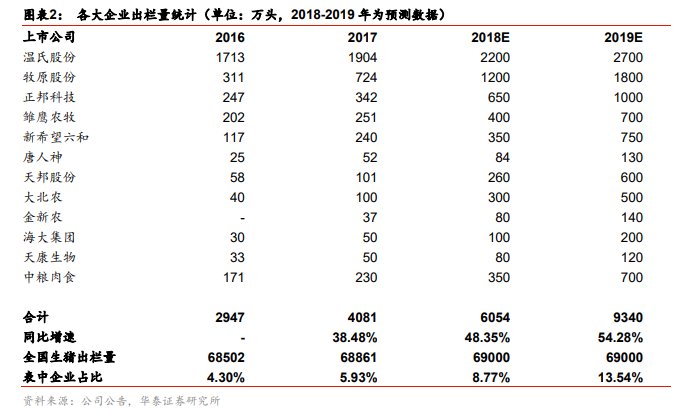

龙头持续快速扩张,具长期配置价值。17年国内全国出栏量约6.85亿头:温氏股份(sz300498)占国内出栏量的2.7%,牧原股份(sz002714)1%。随着小规模养殖户的持续退出,未来龙头成长空间巨大,叠加龙头的资金优势和成本优势(上市公司养殖成本约12~13元/公斤),生猪养殖龙头出栏量将持续增长。

中信证券|季度|反弹|有望|生猪|猪价---小编总结的本文关键词

A股上市公司,华泰证券分析指出

牧原股份(sz002714):公司生猪养殖完全成本11.40元/千克左右,成本全行业最低,高ROE有望长期维持;产能2018-2020年继续加速释放,目前产能已经达到1500万头年出栏;如果2018年生猪均价维持在13.50元/千克,公司头均盈利或将达到200元左右。

中牧股份(sh600195):公司是改善型龙头,口蹄疫市场苗去年10月份上市以来增长显著,2018年PE估值18倍左右,因管理机制自上而下的改善激发市场活力,华泰证券(sh601688)分析,预计员工股权激励计划或将助力未来3年业绩20%以上的增长。

天邦股份(sz002124):过去两年新投建的产能或将逐步在2018-2020年释放;另一方面得益于公司在仔猪方面的成本优势,新投产的西式母猪场PSY高达28-31头之间,2018年生猪养殖完全成本预计降至11.7元/千克,头均盈利预计270元左右,比肩行业龙头养殖企业。

温氏股份(sz300498):预计2018年生猪出栏2200万左右,生猪业务逐渐步入放量期,出栏量2018年同比增速15%左右,如果2018年生猪均价维持在14元/千克,公司头均盈利依旧能保持在240元左右;预计整体来看公司2018年估值14倍左右。

- 证券法|我国拟修改证券法 加大证券违法行为处罚力度

- 大美湖南好人常在 80人入选第二季度“湖南好人”

- 湖南|大美湖南好人常在 80人入选第二季度“湖南好人”

- 检察机关对中信集团原执行董事赵景文决定逮捕

- 二季度湘潭市新增贫困劳动力转移就业1279人

- 雷锋|致敬成长正能量 2019年二季度新时代湖南好少年发布

- 湘潭市召开2019年第二季度全市污染防治攻坚战专题会议

- 社会|湖南省第二季度消费者信心指数为129.8

- 财富证券岳阳营业部开展投资者保护宣传活动

- 租房资产证券化何去何从