细数美国霸权和贸易保护主义的前生今世

小编提示您本文标题是:细数美国霸权和贸易保护主义的前生今世。来源是。

那些主张回归金本位的人,并没有意识到我们在实践中已经形成了与以往不同的方针。如果我们恢复金本位,是不是要让银行利率也势必回到战前,让黄金任意玩弄物价水平,对于信用周期对价格和就业的恶劣影响也听其自然呢?还是说,要我们继续进行政策实验,置准备金于不顾呢?事实而言,金本位现在已经是野蛮人的做法了。

—— 凯恩斯

货币霸权的前生和金本位制

贸易|保护主义|霸权|美国|黄金|英镑|前生今世---小编总结的本文关键词

十六世纪初,由于南美洲金银大量流入欧洲,导致了欧洲市场中流通的货币量大幅增加,以及随后大规模的物价上涨和货币贬值。当时的欧洲经济学家普遍认为白银的大量流入是导致通货膨胀的主要原因,由此所产生的思潮便是早期的货币数量论。货币数量论认为,货币只不过是一种公认的交易媒介,其价值受到货币的实际需求(即市场中的商品数量)以及货币的周转速度影响。当一国市场中流通的货币数量增加超过商品价值的增加,物价必将上涨并造成通货膨胀。

贸易|保护主义|霸权|美国|黄金|英镑|前生今世---小编总结的本文关键词

在金本位制之前,世界贸易普遍采用金银复本位制。金币与银币都具有无限法偿的能力,都可以自由铸造、流通、输出与输入,金银之间也可以自由兑换。出于控制物价和通货膨胀水平考虑,英国放弃白银并采用金本位制代替复本位制,其具体措施在于不断抬升黄金的价格,吸引国外的黄金不断流入英国,从而使英国银行成为黄金市场中的垄断者。对黄金市场的垄断使得英国能够在世界范围内推行有黄金背书的英镑作为国际储备货币,代替黄金的流通。采用固定英镑/黄金兑换率的做法赋予了黄金作为货币的额外价值属性。虽然实际上黄金的兑换率仍然与其商业价值挂钩,但因为黄金的价值可以由英国依靠垄断性的市场地位进行操纵,这实际上造成了黄金价值相当稳定的结果;而黄金的总量短期内是稳定的,并不能随意地增加或减少,可以有效地防止货币贬值。因此黄金逐渐成为了世界范围内的硬通货,而白银则相对的丧失了货币属性,成为了依靠黄金和英镑标价的大宗商品。

18末至19世纪初的工业革命,从纺织业的技术革新开始,英国的制造业生产力得到了前所未有的增长。新兴工业和出口贸易的迅速增长使得英国流入了大量资本。从1815年拿破仑第二次退位到1914年第一次世界大战爆发,英国在这近一个世纪中享受了世界霸权地位,殖民地遍布全球,使得英国具有足够的影响力推行英镑代替金银作为国际贸易的基础货币。

有黄金背书的英镑比起单纯依靠国家信用发行的信用货币具有更稳定的价值:拒绝采用金本位制的国家,其货币在国际贸易中往往难以被接受。英镑的使用比起黄金也具有诸多优势:储存黄金非但没有利息,还要支付保管费用。因此美国和其他欧洲国家随后也相继采用金本位制,这意味着需要保持相当的储备金以支撑本国货币的价值;而因为英国占有世界上绝大多数的黄金,英镑实际成为了国际贸易中最安全的资产和最为广泛接受的硬通货,这也就逐渐形成了国际贸易中英镑的统治地位。事实上在一战前的国际贸易中,大多数商品都是以英镑计价,国际结算中90%是使用英镑,许多国家的储备金甚至都是英镑而不是黄金。

贸易|保护主义|霸权|美国|黄金|英镑|前生今世---小编总结的本文关键词

基于金本位的英镑霸权对于英国也有极大的好处。从理论上来讲,黄金和英镑一同流通,英国财政部并不能无限制地发行英镑,英镑本身与黄金的兑换率也是固定的,不能随意贬值。但实际上英国财政部只要保持垄断地位的黄金储备,就很容易通过发行更多的英镑来弥补财政或对外输出资本。而相比之下其他国家则必须比英国持有高得多的储备金比例来支持本国货币,很难施行对本国制造业有利的宽松货币政策。

贸易|保护主义|霸权|美国|黄金|英镑|前生今世---小编总结的本文关键词

米尔顿·弗里德曼-货币学派代表人物

英镑的流通极大地促进了当时国际贸易的发展。当各国所发行的货币都以固定比例和黄金或英镑挂钩,这就避免了滥发货币的现象发生,促进了各国之间的贸易结算。虽然理论上各国货币的汇率与该货币能兑换的黄金重量完全成比例关系,但实际上当时国际贸易间的汇率并不是一成不变的,而是受到该国政府的财务状况、利率水平、通货膨胀、贸易收支等诸多因素决定的。这也使得各法定货币之间的汇率存在一定的浮动空间。

当时占主导地位的货币数量论主张通过管理一个数量较为有限的货币基础(即黄金,或以英镑为形式央行准备金),通过信用规模来控制实际流通中的法定货币数量。新印出的英镑首先流入资本市场,进而通过银行贷款的方式流入实体经济,这样就可以通过信用扩张和收缩的方式来影响市场利率。而货币数量论和金本位制实际上也构成了重商主义思潮的基础,即通过贸易顺差不断造成黄金流入,以此巩固法定货币的基础。货币数量论强调通过分析国际物价、贸易顺差和逆差、黄金流入流出以及汇率变化的情况来调整央行的货币政策。而货币数量论以及金本位的影响,使得英国的财政政策执着于维持英镑的固定汇率以及英镑与黄金的可兑换性。这意味着为了维持英镑的汇率和可兑换性,英国银行必须严格控制货币总量,以确保国库的黄金总量足以满足兑换黄金的需求。而当贸易陷入逆差或资本外流、黄金储备减少时,货币政策也不得不相应收紧,以确保英镑对黄金的可兑换性并达到提升利率吸引黄金流入的目的;但相反紧缩的货币政策将导致贸易逆差和高失业率,这将反而导致国际市场中的汇率下行以及央行不得不在国际市场中买入英镑以保持汇率水平,这反倒不利于增加黄金储备。因此在经济陷入困难时,金本位制就与通过宽松的货币政策来改善贸易的现实需求相悖。英国银行基于货币数量论和金本位制的政策在第一次世界大战之后就陷入了困境。

贸易|保护主义|霸权|美国|黄金|英镑|前生今世---小编总结的本文关键词

第一次世界大战严重影响了英国的经济,并迫使英国暂时放弃了黄金的自由兑换。一战结束时,英国的军费开支总额达到了近100亿英镑,对外贸易方面也出现了巨额的贸易逆差。而在1873年采取金本位制的美国,在一战中反而获得了大量的黄金储备,美元在世界贸易中的地位也大幅提升。虽然英国战后出于抑制资本外流的目的而想要重归金本位制,但因此强制实施的货币紧缩政策以及1929年开始蔓延全球的经济萧条反而迫使英镑走向了不断贬值的道路。在1931年英国最终放弃恢复金本位后,1933年罗斯福也在“新政”中实施了美元的大幅贬值以及放弃金本位的做法。

从货币的角度来看,金本位制也并不能长期支持经济的发展。1870年绝大多数资本主义国家都加入了金本位制体系,这确实造就了到一战之前的三四十年间资本主义经济的黄金时期。金本位制有效地控制了通货膨胀和国家出于自身利益滥发货币的恶劣影响,并且当时世界的黄金产量也基本与经济发展同步。但一战之后由黄金作为货币基础的金本位制显然已经无法为经济发展提供足够的流通货币,导致物价和薪资水平的不断下跌以及制造业利润的下滑,这也是美国和欧洲资本主义国家陷入经济萧条和严重通货紧缩的原因之一。

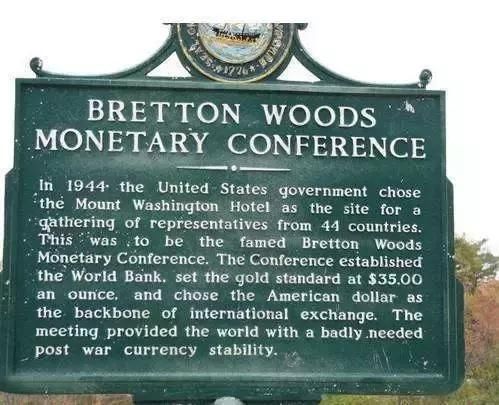

值得一提的是,二战之后英美等国过出于自身利益的考虑,推出了以美元和黄金为基础的金汇兑本位制,即布雷顿森林体系。这是由于二战中国际货币体系分裂成几个相互竞争的货币集团,各国货币竞相贬值、动荡不定,所采取的应对措施。实际上布雷顿森林体系不过是一战前英镑体系的翻版,是美国想要效仿战前英镑霸权的产物。布雷顿森林与旧的英镑体系相比确实有了明显改进,包括建立建立了永久性的国际金融监督机构、实现了各国货币自由兑换、自由的多边结算等,这确实对结束战后的混乱局面起到了积极作用。但布雷顿森立体系也在美国深陷越战泥潭、丧失了维持金价能力之后陷入了崩溃。1971年7月第七次美元危机爆发,尼克松政府于8月15日宣布美元与黄金脱钩,这意味着金本位制在全球范围内最后彻底的瓦解。在这之后,世界真正进入了美元霸权的时代。

- END -

*以上为原创内容,鸣谢我司机构业务部投研团队。

*

- 世界面积最大水库,小国承担大部分费用,80%的电却被美国拿走

- 美国旧金山湾区“圣诞树巷”华灯齐放

- 听山水品美食,细数小城里的惬意慢时光

- 世界上最“要命”的4个楼梯,忍了美国,忍了印度,中国的2个彻底

- 美国大爷玩46年泥巴,一不小心就玩出吉尼斯纪录,火车还能跑

- 中国的死亡之海,塔克拉玛干沙漠,为何能給美国带来连年的降雨

- 美国有一个神秘的湖泊,每分钟出4000斤热水,没有谁敢去!

- 不用飞美国,我国也有“波浪谷”,气势磅礴蔚为大观!

- 世界仅有2处的奇景,一个在美国,另一个就在陕西,美得令人瞠目

- 世界最大的印度寺庙,耗时5年完成,细数印度不可思议的寺庙